锂电三元材料,盛宴之下的一丝隐忧

2017年3月1日,工信部、发改委、科技部和财政部四部委联合印发了《促进汽车动力电池产业发展行动方案》(下文简称《行动方案》),产品性能上提出2020年动力电池系统比能量达到260Wh/kg(其中电池单体能量密度达到350Wh/kg,后又有补充350Wh/kg为目标300Wh/kg为指标)、成本降至1元/Wh以下,2025年动力电池单体比能量达500Wh/kg的目标。另一方面新能源汽车补贴政策已于2017年1月1日开始执行,新政对能量密度的要求提高;新申请《新能源汽车推广应用推荐车型目录》的使用三元电池的客车,应同时补交第三方检测报告。客车领域有望对三元解禁;这些政策的出台显然为动力电池的高比能化及低成本化指明了方向。

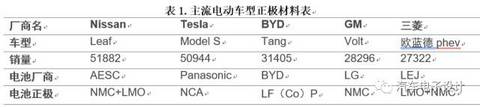

一份来自GGII报告的数据,国内2016年磷酸铁锂电池比例仍居第一,其销量占国内动力电池总量的69%。2016年三元动力电池的比例有一定上升,从2015年的21%上升至2016年27%,而一份来自“中国报告大厅”的数据显示2020年动力三元材料需求或将突破8万吨,年复合增速达到60%,而2017年有望迎来需求增速高点,NCM增速欲将突破100%,从增速上看三元材料已经到了一骑绝尘的形态,国际国内的一些主流乘用车车型也纷纷启用三元材料或者尝试从磷酸铁锂等其他材料转用三元材料,下图为去年全球销量前五的电动车,可以看出除唐外均已使用三元或二元高比能材料。

三元材料已逐渐成为动力电池市场的主流趋势。与此同时,在价格上,2016年底以来,三元材料价格不断上涨,以523材料为例,目前主流市场价格约在16万元/吨,较去年底上涨约1万元,而高端三元材料价格甚至以达到18万元/吨,且仍处于供不应求状态,那么是否意味着一场三元材料的盛宴俨然正在开启?那么这真的会是一场饕餮盛宴吗?笔者在此欲抛砖引玉,与大家共同讨论。

上游原料暴涨,下游价格却将受制约

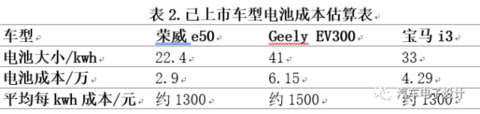

目前市场主流由LFP转向三元很大程度上是受到了国家高比能政策的鼓励,但国家政策的提出其实也同时对电池成本提出了要求,首先我们来看几款市面上已上市电动汽车的电池成本(在此只分析三元材料的车)。

另据麦肯锡2017年1月调研报告动力电池平均成本为227美元/kwh,约合人民币1500元/kWh,考虑到电池系统其它组件,其中电芯成本大约为1200元/kwh。这已是量产车型的成本线了,对于中小型电池企业只可能更高,同时这个成本到2020年国家提的要求是降至1000元/kwh,也就是说基本遵从2017年至2020年,1200降到1000元,这样的一个成本下降趋势。

我们再来看看电池成本正极材料的比例,一份来自真锂研究的估算数据表明,2016年正极材料占电池总成本的比例大约在33%,趋势上受制于上游资源因素的影响,正极和电解液是往上走的,负极和隔膜是往下走的,那么我们不妨做一个计算:

按2017年电池成本降低至1200元/kwh计算,正极材料价格约占33%计算,则正极材料成本要求降为396元,下表为目前市面上的主要的五种正极材料:

按正极材料百分之85的活性发挥,电压平台依次取3.8v;3.7v;3.2v;3.7v;3.65v,则需五种材料各:2.243kg;2.89kg;2.62kg;2.05kg;1.89kg,则对应的LCO,LMO,LFP,NCM,NCA依次成本限制为:17.65万/吨,13.7万/吨,15.1万/吨,19.3万/吨,20.9万/吨,我们在这里只关注三元材料,可以看到大约当三元材料(523)涨到20万元/吨时,相较于1.2元每Wh的电芯成本,压力就非常大了,那么我们再来看看三元材料本身的成本趋势,还是以523为例:

以一吨Li(Ni_0.5 CO_0.2 Mn_0.3)O_2材料为例,以2017年3月价格估算,每吨523三元材料消耗硫酸钴0.582吨(市场价约8.8万/吨),硫酸镍1.36吨(市场价约2.2万/吨),硫酸锰0.525吨(市场价约6000元/吨),碳酸锂0.382吨(市场价约17万/吨),总成本已上升为约14.9万元;

那么硫酸钴和碳酸锂这两个成本大头是否还会继续涨嘛?答案是短期可能不会跌。来看下面两组数据:

智研咨询:2017年碳酸锂价格预测工业级12万,电池级15万元。

海通证券研究报告:金属钴的价格已从2016年7月的19.5万元每吨上涨至上2017年3月的39.2万元每吨,涨幅超过100%。2016年7月至2017年3月硫酸钴价格由3.7万/吨增长至8.8万/吨,且受制于上游盐湖提锂技术的制约以及刚果等地Co矿的减产,这一价格短期之内难以下降。

那么结果已经表明,如果三元材料再涨对比LMO,LFP三元已无价格优势可言,且上涨幅度再超过20%,中小规模电池厂将难以承受。趋势上看,很有可能在空间要求或者比能量要求不太高的应用领域,LFP又将重举大旗,毕竟受制于产能过剩,LFP价格仅约为9万元/吨, “原材料涨价肯定会对电池企业的产能扩充产生一定的影响。”比亚迪CTO刘卫平对高工锂电网表示。

目前比亚迪还是以磷酸铁锂为主,产能占比达90%,那么像BYD这种LFP大户再转三元的路上是否又会放慢脚步呢?

产能扩张迅速,需求是否跟上

2017年以来我们关注股票的股友们可能会经常看到各种公告,当升科技5亿新建高镍正极材料产线,17年底6000t/年;天赐材料将在台州新建年产25000吨锂电三元正极材料的项目;科恒股份三元正极材料15000吨;优美科20万吨锂电池正极材料以及所需要的前驱体和配套的镍钴扩产项目;

我们不妨对目前国内主流的三元材料生产企业的产能做个简单的统计,

表4.国内主要三元材料厂商产能规划统计表

公司名称 规划产能 达产时间

当升科技 6000 未知

天赐材料 25000 未知

科恒股份 15000 未知

深圳天骄 10000 未知

国轩高科 10000 2017

众和股份 8500 2016年底

天力锂能 5500 未知

格林美 10000 2017

杉杉股份 20000 2017

厦门钨业 6800+20000 2017

宁波金和 6000 2017

优美科 200000 未知

根据目前国内主流产商发布的产能建设及规划消息,仅主流产商三元材料产能建设规模已超30万吨,这还不算中低端小型企业的未统计产能,假设2017年仅仅百分之50达产这个数字也达到了15万吨的产能,而统计数据显示,2016 年中国锂电三元材料产量5.43 万吨,若要产能全部达产, 17年需要在16年的基础上至少翻三倍,过剩产能隐忧实已现。

三元材料技术上看是终极解决方案吗

最后我们回归讨论技术本身,三元材料会是动力电池技术上的终极解决方案吗?我们首先来看看目前最顶尖的电池产品例如LG和panasonic已经达到了250-260Wh/kg,国内的前端供应商如CATL等也是接近这个水平的,无一例外,为了提高比能量,都选择了向高镍体系走,诚然配合SiC负极的使用,至2020年的300Wh/kg的指标似乎近在咫尺,那么安全性呢,又将是一个待探讨的话题。

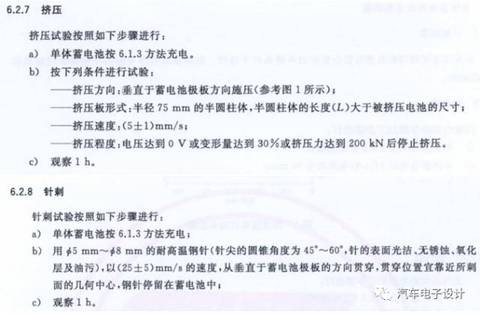

在GB/T31485中对锂离子电池安全性能有如下要求:

其中最难通过的主要是挤压和针刺实验,对于不同的技术路线软包或者硬壳可能在某一项中容易通过但是另一项却绕不开,但是不管是针刺还是软包对于高镍体系都将是一个难题。

如果在产能充足,成本上升,安全性难以解决的基础上,是否会有新的材料体系出现,或其他技术如燃料电池等取得重大突破,行程替代,实难预测。

综合来看,盛宴之下的三元材料确实有很多值得令人担忧的地方,原材料价格的上涨和电池下游成本的制约压缩了三元材料特别是高Co系三元的盈利空间,而往高镍体系走时又将迎来安全性的挑战,除此之外产能的急剧扩张也将使未来的三元之路变得十分残酷,究竟三元材料能否继续持续盛宴,我们拭目以待。

来源:第一电动网

作者:晓宇

本文地址:

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。