麦肯锡:汽车制造商如何利用共享出行的新机遇

虽然共享汽车可能意味着汽车销量增长速度的放缓,但它更意味着汽车制造商、供应商和其他出行行业参与者将有重大的新机遇。

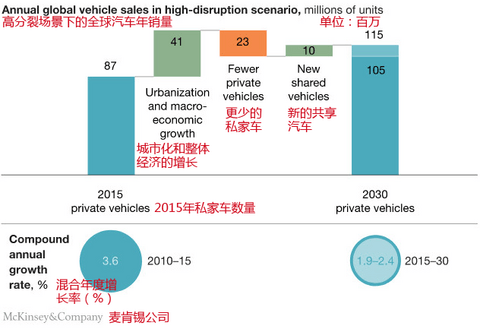

正在增长的共享出行需求只是将减缓全球汽车销量的增长,而不是使其出现负增长。虽然共享出行将可能减少道路上的车流量,但是在未来 15 年,发展中国家汽车销量的增长将弥补共享出行所导致的汽车销量的减少。到 2030 年,共享出行将导致预期的由城市化和整体经济的增长所带来的汽车销量增长量的 1/3 无法实现(参证据 1 ),但是,它对整个汽车行业仍会有积极影响,尤其是如果制造商、供应商和其他行业参与者现在就采取措施重新定位自己在行业中所扮演的角色的话。

证据1:共享出行将抑制全球汽车销量的增长,但不会导致其出现负增长。

研究发现,共享出行对汽车销量影响力降低的原因,主要是来自亚洲的预期销量的高增长和共享汽车的高频使用所导致的高频置换。研究还发现,共享出行将只会改变汽车的所有权。麦肯锡 2017 年的一份调查显示,美国 67% 的受访者表示,比起使用打车 APP ,更喜欢驾驶自己的汽车出行,63% 的受访者对加入共享出行、使用共享出行汽车并不感兴趣,即使它是免费的。

虽然共享出行行业才刚刚起步,但它的一些新参与者非常看好它的市场前景,他们的行动已经领先于一些大厂商,对共享出行进行了大规模投资。

抓住共享出行市场机遇

2016 年,在三个核心地区——中国、欧洲和美国,共享出行市场估值近 540 亿美元,而且在未来,它的年增长率将继续保持令人瞩目的高增长速度。在最积极的情况下,包括在低人口密度地区和城市的消费者对无人驾驶出租车或公共汽车的强需求在推动着共享出行的发展,从 2015 年到 2030 年,市场会保持 28% 的年增长。即使在最不乐观的情况下,基于便利性和经济的发展,共享出行也会有稳定的增长;即使消费者不使用无人驾驶出租车,城市也不支持无人驾驶出租车的发展,共享出行市场每年也会有 15% 的增长。

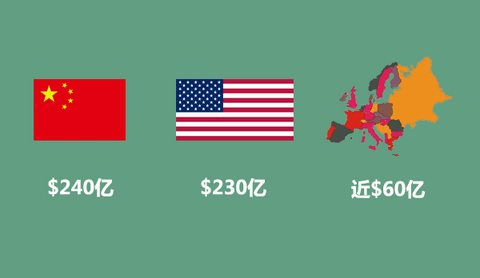

目前,中国和美国是全球最大的两个共享出行市场,估值分别为 240 亿美元和 230 亿美元。这两大市场都被网络叫车服务提供商所控制——他们都控制了各自国家共享出行市场的超过 80% 的份额。在另一方面,欧洲市场小的多,估值不到 60 亿美元,这使得共享汽车的使用场景更倾向于碎片化(城市需单独控制共享汽车的发展,共享出行将更加的资产密集化)。

共享出行行业已经暴露出的很明显的一点是缺乏通用的出行模型。这意味着行业参与者需要在城市级别上进行市场细分。例如,柏林实施方便的拼车制度,但因为出租车相关规则的影响,而使得该市场僧多粥少。同时,收入水平中等、人口密集的北京,它的共享出行市场价值超过 7 亿美元。聚焦于一个强大的互联网叫车平台,北京是一个胜者为王的市场,一家公司就能控制几乎整个市场。

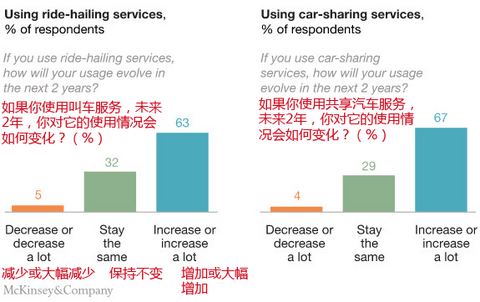

麦肯锡 2017 年的消费者调查显示,共享出行会有更长远的增长(参证据2)。在使用没有出租车参与的打车服务的客户中,63% 的客户希望在未来 2 年,他们可以更频繁地使用这种服务,更多的客户(67%)则说他们希望更多地使用共享汽车。

证据2:消费者调查显示了共享出行的持续增长潜能

虽然使用共享出行服务的用户都非常明确地表示,未来他们会更多地使用这种服务,但这仍然只占车辆出行总里程的一小部分。事实上,今天的共享出行里程仅占可以统计到的年度车辆出行里程的 0.30% 。它的局限性包括它缺乏在农村中的可行性解决方案,它的成本使它无法满足频繁的通勤需求,还有诸如更实惠的拼车等服务的竞争。另外,它对跑腿服务市场和回游消费旅游市场的吸引力很弱。不过,共享出行解决方案对城市地区的旅游等社会事件正在产生积极的影响。

改变出行行业游戏规则

共享出行的长远发展取决于该行业如何有效地解决现有的消费者痛点。例如,共享出行汽车的拼车使用方式会导致陌生的乘客间的不舒适感,而每天独自一人使用共享汽车进行通勤对大多数人来说又太过昂贵。

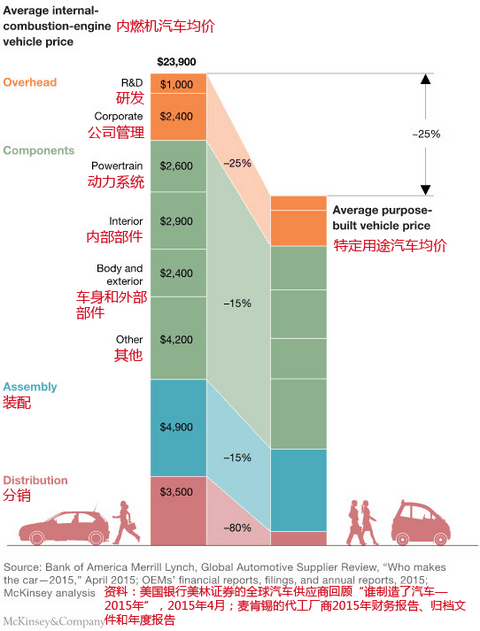

特定用途汽车对目前的问题提供了一个解决方案,尤其是在大家关注的成本方面(参证据3)。比如,在美国,买一辆标准的汽车大约需花费 2.4 万美元,这是因为这个折中的价格可以被最多的目标客户接受。从另一方面来说,一辆特定用途的汽车意味着更低的复杂性,更小能量的发动机,更简单、易清理的内部结构,更简单的装配过程和更低的分销成本。这样的一辆汽车的成本比标准汽车的少了近 25% 。

证据3:特定用途汽车对解决这些痛点非常重要,且它的低成本使它已实现商业化使用。

然而,改变游戏的真正因素可能是无人驾驶汽车。共享出行目前的发展受人口规模和人口密度的影响。今天,共享汽车商业化在居民少于 50 万的城市还无法实现。而无人驾驶汽车或许将可以帮助出行人员用最佳方式使用汽车,让更少的车辆可以覆盖尽量大的地域范围并减少固定基础成本。自动化也将使公司可以通过差异化更小的汽车组合来为不同的消费群体提供不同的服务。比如,汽车的自动泊车能力可以减少市中心的交通拥堵(比如,自动在人流量较小的区域泊车)。这些与生俱来的优势将可能使共享汽车更能被当地政府所接受,也可能使消费者更愿意使用它。

消除司机的服务成本是自动驾驶汽车提供的独有的益处。运营互联网打车服务的近 45% 的成本来自司机,所以司机成本的消除为共享出行早期的接受者提供了巨大的竞争优势。

发展或者完全改变:等待共享出行的将是什么?

对共享出行的未来,我们看到了两条不同的发展路径:到 2030 年,这个行业将基于现在的轨迹稳定地发展下去;或者,它会变成一个完全不同的市场。在我们看来,3 个驱动因素将决定哪个场景会变成现实,他们分别是顾客偏好、政策和技术。

共享出行按现状发展下去的路径是,基于便利(行业参与者提供了两个出行的实惠选择——出租车和公共交通运输服务)和经济发展现状这两个因素,实现稳定增长。而变革的发展路径则是自动驾驶汽车的高速普及和支持性的城市规划,使公司可以基于特定用途汽车服务,为用户体验和商业化提供新选择。

虽然今天的市场估值表明,这两种路径,哪种将在一个胜者为王的市场上处于支配地位还不明朗,但是如果城市规划把自动驾驶出租车调整为公共交通运输方式,如果汽车制造商和其他参与者运营自动驾驶汽车车队,又如果小型自动驾驶汽车车队盛行的话,变革的轨迹将瓦解当前的共享出行商业模式。

汽车制造商所寻找的自身未来的定位,决定了他们如何从这样存在着两种并行发展路径的市场获利。下面的战略性建议或许和其中的一个路径或是两个路径有关联:

为特定用途汽车做准备(变革路径)。努力为成为第一个发展特定用途汽车的人,并且与共享出行平台服务提供者合作以迅速扩大自己的市场份额。

把共享出行当做一种间接手段来使用(两条路径中的任意一条)。例如,通过共享出行来确认车队的排放标准(通过电动汽车),测试新技术或新设计,在法律许可范围内收集用户数据。

成为一个车队的经营者(变革路径)。和重点城市构建良好关系,对能力建设进行投资。

汽车元件供应商也可以采取行动,为分得共享出行的一块蛋糕做准备。建议如下:

利用共享出行来测试产品、获得用户数据(两种发展路径兼有)。为车队提供元件并且雇佣共享出行参与者来测试自己的技术和元件,还可在法律许可范围内收集用户数据。

成为专家(变革路径)。成为率先为特定用途汽车开发原件的人,成为共享出行车辆元件设计的意见领袖。

成为车队运营者(变革路径)。构建或加强与主要代工厂商的关系并在特定用途汽车上进行合作(或发起相关谈话)。

全球的代工厂商和供应商都可以做好两手准备来适应两种路径,因为共享出行市场在不同地区的发展速度和形式都会不同。不仅仅是这些传统汽车行业参与者要做好两手准备,许多其他的出行行业参与者也应做好两手准备。

在共享出行保持着良好的发展势头时,汽车制造商和他们的供应商就需要明白是什么在驱动着共享出行的普及,共享出行的哪些方面会因为地域的不同而发生改变。虽然共享出行在一定程度上将可能抑制新车的销量,但是汽车行业参与者可以通过重新定位自己来从共享出行的最终成功上获益。

本文来自麦肯锡的最新报告,原作者 Anne Grosse-Ophoff, Saskia Hausler, Kersten Heineke, 和 Timo Möller ,翻译:42号车库 Bin 。

来源:第一电动网

作者:42号车库

本文地址:

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。