过去10年最差开局 全球最大乘用车市场阴云密布

在车评君的记忆中,中国乘用车市场从来没有像2017年的开局这么糟糕。哪怕是在2008年的全球金融危机的笼罩下,中国车市依然录得强劲增长。

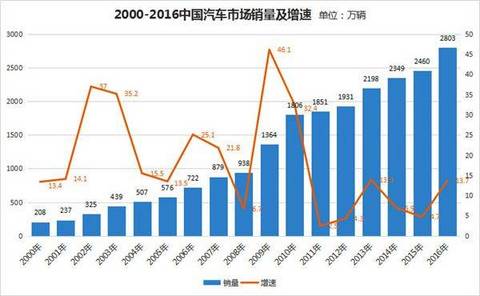

然而,在2017年的头4个月,中国乘用车市场的累计销量同比竟然是负的0.2%。

2017年4月9日,知名的全国乘用车联席会对外预警,2017年的中国汽车市场形势将会非常严峻。该组织呼吁各方,调低对2017年中国乘用车市场增长的预测。全年的增长预期以5%比较合理。

在整体大市走弱的背景下,不少整车企业在销量上已经遭遇重大问题。比如长安汽车,4月销量同比下挫28%。风云企业长城汽车也遭遇了增长乏力的困境。尽管部分自主车企如吉利、上汽乘用车、广汽增长依然强势,然而自主车企整体高歌猛进的势头已经难以为继。

由于整体市场增长的乏力,车市终端的竞争日趋激烈,降价的幅度将会加大,市场营销的难度将大幅增加,对营销效果的要求将会更加苛刻。很多汽车营销经理人恐怕会在这样的一轮困境中成为销售不利的“替罪羊”。

车评君在此对汽车制造业的企业家和营销人员发出呼吁,需极度关注接下来市场营销的残酷性,在采购、排产和销售上采取谨慎策略,关注营销的效率,珍惜子弹。像2016年那种大风吹来,肥猪上天的时代已经过去了。头脑发热者需尽快让自己冷静下来。

以下是乘联会对市场的预测。

乘联会在对外发布中指出, 2017年4月车市零售166万台,同比增长0.8%,由此也导致1-4月累计零售增长-0.2%,仍未恢复正增长。2016年4月零售占全年总零售的7.1%是历年最低的,且今年4月与去年同比少一个工作日,4月零售同比增长未达到预期。

对于原因,乘联会认为, 4月车展的新车效应主要立足未来,短期的新品促进不突出。车市增长主要靠自主品牌和豪华车的推动。随着二胎生育高峰的兑现,车市增长核心亮点主要是新品驱动下的中大型SUV。

关于自主品牌, 上汽乘用车、吉利、自主的强势厂家的表现依旧很强,但总体自主增长也有逐步放缓的趋势。

乘联会同时指出:“在开局不利的情况下,对2016年末的预测2017年是零售增6.5%,批发增长8%,属于当时偏保守的。客观说大家对年初的低增长是有充分预期的,首先是春节因素的节前旺销期太短拉低增速;其次是2016年火爆透支因素对2017年1季度消费的提早释放。但2017年1-4月累计增速-0.2%,逐月车市零售增速是1月-9%,2月10%,3月3%,4月0.8%,逐月增速并没有形成明显的恢复走势。”

同时,因为今年出现的新增异常因素就是韩系车的销售低迷,这也是自主品牌走强和韩国问题等多种原因的组合。但3月的韩系受阻后,4月韩系销量已经环比企稳回升,虽然其他车企也已经获得部分分流增量,但4月车市的回暖依旧不明显。因此今年车市低迷有更复杂的环境因素组合,导致消费者的消费选择出现异常调整,也就是先投资后消费。

乘联会认为,2016年12万亿的新房销售额是乘用车销售额的4倍,急剧火爆的楼市促进先购房后买车的新趋势。因此在楼市结构性火爆持续的背景下,车市的零售增速应该适度下调到5%为好。

来源:第一电动网

作者:建约车评

本文地址:

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。