蔚来离盈利,还有三关

特斯拉之后,汽车市场很难再有第二家车企,前期靠资本市场热钱的不断涌入,熬过长期亏损,直到迎来持续的爆发期。凭啥?

因为资本市场的钱是有嗅觉的,这个嗅觉,是说它深谙市场规律。

快钱收割无需多言,快被大家遗忘的“元宇宙”概念当时有多火,热钱逃离的就有多快。

为啥资本市场坚持要吃老马家大饼?

因为FSD不是PPT,阶段性的落地,让资本市场看到了可持续性AI商业模式在汽车领域的价值(能赚钱,而且能持续赚钱)。

所以从资本市场的角度,也就能解释为什么蔚来在发布依然贫血的Q1财报后,股价反而没大跌。截至财报发布当日(6月3日)收盘,蔚来美股(NYSE:NIO)股价涨0.28%;截至6月4日收盘,蔚来港股(HKEX:09866)股价涨1.64%。

很明显,资本市场对蔚来和它的世界模型NWM还有信心。

仔细拆解蔚来一季度财报,一些有价值的数据点,明显有隐藏台词。

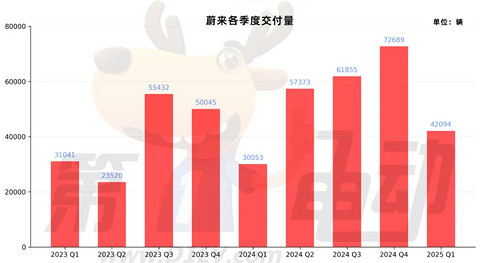

大体上,关键数据有增有降,比如:“蔚乐萤”一季度共交付4.2万辆,同比增长40.1%,较24年Q4下滑42.1%;

总营收,120.347亿元,同比增长21.5%,环比下滑38.9%;汽车销售额,99.39亿元,同比增长18.6%,环比下降43.1%;销售成本,111.15亿元,同比增长18%,环比下降36.1%;

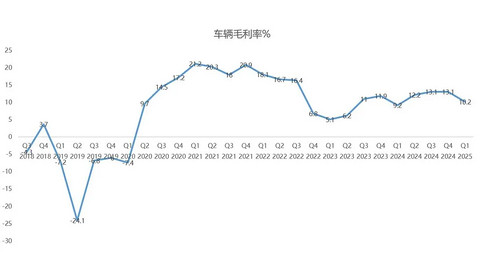

单车毛利率,10.2%,同比增长100个基点,环比下滑290个基点;单车平均售价,23.61万元,同比下降4.27万元,环比下降0.43万元;单车平均亏损,16.03万元,同比下降1.22万元,环比增加6.25万元;

销售及行政费用,44.01亿元,同比增长46.8%,环比下降9.8%;净亏损67.5亿元,同比增加30.2%,环比下滑5.1%;现金储备及现金等价物、受限制现金、短期投资及长期定期存款260亿元。

这些数据反映的是,“5566”上新前清了一波库存,同时新车系订单量有增加,使得成本和毛利被摊薄,Q2单车价格预计将回升3000元,属于业内比较少的以价换市的代表,而3月份落实的降本措施具体效果,这份财报还不能完全体现,加之6月份推送NWM和新“5566”产品力提升,所以一切的关注点,还都要落到蔚来Q2财报的身上。

悬念依然在,比如,眼下该如何尽快压缩超67亿的亏损,在已经不足260亿元的现金流中,扩大销量,不牺牲研发支出,保证毛利增加,稳住资本市场信心,巨亏下的蔚来,能实现“四季度,要盈利”的目标么?

那,接下来这三个战役,就必须得赢。

#01

新“5566”能否支撑主品牌月销2.5万?

“蔚乐萤”为了赢,李斌给出的Q4盈利几个门槛是:

三品牌Q4月销超5万辆,其中蔚来品牌月销2.5万,乐道三款车月销2.5万,萤火虫暂时没有具体KPI。

同时,毛利率增长到17%-18%,研发费用占营收比例控制在6-7%,销售费用占营收控制在10%。

除了之前上市的新款ES6、EC6、ET5和ET5T外,蔚来在下半年会推出3款新车,包括第三代蔚来ES8、乐道L80、乐道L90,由于研发费用会在技术的复用和通用能力中体现,所以占比数据还有待验证,但Q4月销5万辆,在新车数量增加后,也会起到一些助推作用。

眼下,三品牌Q2交付量目标是7.2万-7.5万辆,截至目前,4月总销量为23900辆,5月为23231辆,这意味着,6月三品牌总交付量需达到2.5万到2.8万辆,环比2000多辆的增幅,基本不是难事。

但,蔚来单一品牌,要在Q4做到月销2.5万辆,这有多大把握?

至少从交付历史来看,这个数字还没有出现过。

今年前4个月,蔚来品牌的月销量,分别是7951辆、9143辆、10130辆和19269辆。

过去三年,只有24年5月到同年9月,出现了唯一一次连续5个月销量突破2万+,最好成绩是在24年6月份创下的21209辆,比同期的小鹏多了10593辆,比零跑多了1093辆,而特斯拉和理想,分别是5.9万辆和4.8万辆。

过去三年都没闯出来的,怎么到今年Q4就有信心兑现了?

从外部找原因,过去有价格战,有缺芯少电,还有18-22年这段不可抗力因素的存在,多多少少对市场大盘存在冲击;

从内部找原因,其一是蔚来整体的战略规划,包括对充换电补能基建的投入、子品牌的推进等等,其二便是对产品竞争力的考量。

说的通俗点,车子能不能越卖越多,客户认的就是体验、配置,从差异化带来的新鲜感。

毕竟,蔚来的5系和6系,可是率先在新造车企业中,抢到BBA较高转化率、40-50万级市场份额的,这一点是毋庸置疑的。

所以回到盈利的起点,依然和产品力相关。

简单复盘,新旧“5566”的区别,集中在设计、技术、配置和体验上。

比如,整体设计趋于干练,更贴近于ET9;比如,全系中控屏取消竖屏,切换横屏且升级雪松车机系统;比如仅ES8、EC7顶配才有的ADB大灯变为标配,更换神玑芯片,上千车端算力预埋NWM高阶辅助驾驶能力,还有优化底盘调教,新增ANC主动降噪等等,除了价格没变,整体的使用体验都完成了上探。

不过,和新“5566”对应的同价竞品,也陆续度过了改款换代周期,比如和新款ES6/EC6存在竞争关系的,就有焕新版Model Y、理想L7智能焕新版等,新ES6较前者的优势在座舱交互、补能效率,较后者少了智驾先发优势,空悬底盘;和新款ET5/ET5T对位的又有小鹏P7+、焕新版Model 3、小米SU7、享界S9、阿维塔12等等。

可以说,新“5566”和主流对手比,产品力有优势也有打平手的地方,既然没有降低指导价,拒绝以价换市的策略,但240张免费换电劵的购车权益,很大程度也会成为撬动5系、6系销量的抓手。

同时,随着NWM首个版本的推送,若是实测能力杀入头部阵营,也不排除蔚来品牌在Q4做到月销2.5万台,比去年稳定在2万台水平的月销量,再提高20%左右。

乐道能否做到月销2.5万?

除了蔚来品牌要在Q4做到月销2.5台外,李斌还坚信乐道品牌也会交出同样的成绩单。

不过,主销的“5566”,是已经有市场基础的,但乐道品牌不同,剑指Model Y而来的首款车型L60,在上市后便遭遇产能不足、营销不完善、换电兼容性低、核心竞争力不突出四连击。

为了尽快拉动乐道L60和主品牌销量,蔚来的办法就是降本增效,包括组织架构调整、跨品牌整合及提升研发、供应链、销售及服务效率,但短期内最奏效的办法,或许还是接着给足终端优惠。

从今年1月1日开始,乐道L60一直都有不同力度的优惠。

其中,1月份打出限时3年免息+12张换点券+3年免费NOA使用权;2月份增加了12张换电券;3月份调整为5年免息;4月份提出2年免费加电;5月份增加5年免息贷款;5年免费用NOA领航辅助;送一个52L的车载冰箱;4000元的加电补贴以及3000提车积分,到了6月份,又增加了1年免费换电(48张换电券)和天窗隔热保护膜,算是今年以来,乐道L60权益最“狠”的一次。

回顾前4个月销量,分别是5912辆、4049辆、4820辆、4400辆。即便后续有L80和L90加入,但主销车型,必然仍是价格更低的L60。

这意味着,要想让乐道品牌三款车型加起来,在Q4实现月销2.5万,那乐道L60务必得接着放大优惠,盲目官降并不可取,因为这又会直接降低单车毛利,所以本质上来看,通过优惠权益扩大市场规模,恐怕就是眼下的唯一解了。

Q2亏损能否压缩到30亿?

最难的是,能否在Q2看到亏损收窄。因为财报中有三条数据非常显眼:

“现金储备及现金等价物、受限制现金、短期投资及长期定期存款260亿”;

“净亏损67.5亿元”;“研发费用31.814亿元,同比增长11.1%,占营收比重约26.4%”,虽然比24年Q4降了12.5%,但绝对额仍处高位。

把这三条叠加在一起后的危险信号是:净现金水平很可能扛不到1年。在不影响质量的同时,增加效率降低亏损,这背后就只能是去扣成本。

按照蔚来CFO曲玉的透露,蔚来通过切换自研芯片,会让每台车实现降本1万元,此举预计有助于蔚来品牌Q2单车毛利率扩大到15%,新“5566”的实际售价较清库促销期提高约10%,会带动整车毛利率同比提升超10个百分点,Q4目标是突破20%。

另外,蔚来在3月份已推行CBU机制,成立了成本委员会,此举预计有助于将研发费用率从目前的26%+压缩到6%-7%。

值得一提的是,在过去一段周期中,蔚来单季度亏损都是环比和同比持续扩大,眼下,在叠加春节销售淡季、新旧车型切换等环境影响下,Q1亏损也有了小幅收窄迹象。

大体的判断,是这波降本措施肯定会在Q2看到成效,而这个成绩,也将直接影响Q4盈利的进度,已经在Q1“触底”的蔚来,Q2具体会止损增效多少?让子弹再飞一会儿。