自动驾驶商业化将至,第二波上车机会来了

2022年,自动驾驶赛道,热度依旧不减。天眼查数据显示,今年1-7月,自动驾驶赛道已累计披露超过60笔融资,其中包括7笔10亿元及以上规模的大额融资,融资频率在所有赛道中最为密集。

在巨大的市场空间面前,不仅资本的嗅觉灵敏,想要分一杯羹的玩家更是数量庞大。有数据统计,截至2022年,中国与智能驾驶相关的注册企业已经达到5432家,而这个数字在今年年底将继续攀升。于是,在拥挤的赛道之中,怎样的企业将更受资本的青睐?新进入的企业还有哪些机会?在规模化量产与商业化落地的进程中,又存在哪些困难?

9月2日,由辰韬资本主办,中信证券、投中网、盖世汽车联合协办的“智能驾驶商业化落地与产业发展趋势主题研讨会暨项目联合路演”活动在苏州召开,白犀牛智达、斯年智驾、易控智驾、零一智卡、极目智能、于万智驾、易咖智车、木蚁机器人、踏歌智行、卡睿智行等10大智能驾驶优秀公司出席路演,会议上,行业专家、投资机构、研究机构、智能驾驶头部企业就这些问题,展开了讨论与分享。

1

「第二波」上车机会

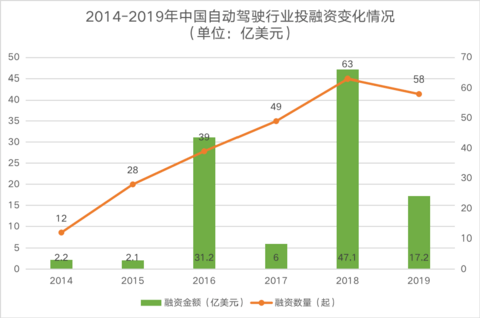

2015年,随着自动驾驶技术的进步与应用的出现,自动驾驶行业投融资规模开始快速增长。从图中可以看出,2015年自动驾驶行业融资数量开始直线上升,到2018年,融资数量与金额达到最高点。

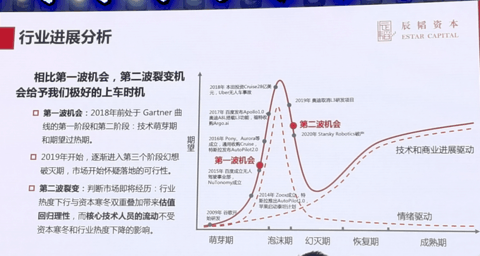

而进入2019年,行业遇冷,融资数量开始下滑,同时金额也大幅下降,仅为17.2亿元,同比下降64%。在上海辰韬资产管理有限公司合伙人郭晓斌眼中,这正是整个赛道开始「第二波」裂变的开始。

郭晓斌分析,2018年前智能驾驶行业处于Gartner曲线的第一阶段和第二阶段,也就是技术萌芽期和期望过热期。2019年开始,逐渐进入幻想破灭期,市场开始怀疑落地的可行性。随着行业热度下行与资本寒冬双重作用的影响下,估值将回归理性,但技术人员的流动不会受到这些因素影响。“2015年前后,回国创业的第一波人才都戴着巨大光环,当时是极度稀缺。但是在第二波的时候,人才慢慢开始产生裂变效应,更多人才涌出。”

△上海辰韬资产管理有限公司合伙人郭晓斌

同时,智能驾驶整个产业链也得到了改善与优化。郭晓斌表示,“有些原先过度依赖进口的核心部件、产品,现在慢慢有了国产的我们自己骄傲的可信赖的品牌。当然对应还有成本的逐渐下降,这些都是非常好的现象。”

对于供应链的变化,盖世汽车创始人周晓莺也提出了同样的看法。在传统汽车时代,供应链领域的对标模型通常是主选和备选的竞争。比如采购涡轮增压,首选博格华纳,如果不行就快速切换到盖瑞特,或者其他类似企业。但在智能汽车时代,在自主、可控和安全的因素下,供应链变成了自主企业和外资的对标。比如芯片领域,有高通这样外资供应商,就必须有地平线或者黑芝麻这样的国内供应商。

△盖世汽车创始人周晓莺

除此之外,郭晓斌还提出,行业分工开始越来越细化。经过前期的摸索与探究,各个企业的战略定位逐渐清晰。“显而易见的赛道场景里都有很好的玩家在玩了。还有没有更好的细分领域或者机会有待于我们去发现呢?我想应该有很多在这个赛道创业者正在绞尽脑汁的寻找。我也相信很多从产业角度出发的人更多主动积极拥抱智能驾驶,应该也会迸发新的机会。”

2

下一个“投资风口”在哪里?

智能汽车时代,中国正在弯道超车。现场,周晓莺提供了一组数据——今年1-7月,自主品牌的市场份额是48%,某些月份甚至已经超过50%。同时,前7个月乘用车出口数量为118.6万辆,同比增长54%,而且比起此前大多出口至发达国家的情况相比,今年有些品牌已经步入挪威、德国,甚至日本等发达国家市场。

由于自主品牌的市占率快速提升,中国车企正在逐渐掌握产品定义权,很多车型推出的“小憩模式”、“女王座驾”等就是体现。而这无疑给灵活度高、响应快的中国供应链企业提供了发展机会。

也因此,周晓莺总结,“智能汽车现在是新的创业风口,虽然新了五年,但现在还是新的。”在这样的背景下,这片市场存留的空间仍然很大。“PC时代是巨头打天下,强强联合的结果,但是我们认为汽车领域不会,它有8000多个硬件再加软件,这些要素组合的话,汽车会越来越分散。”而想要抢占风口,周晓莺认为,核心是要找看不见的,“把看不见的脉络梳理清楚,这对于资本才是真正的春天。”

例如在智能汽车中地位越来越重要的智能座舱中,一块屏幕背后就藏着很多「看不见」的内容。“屏幕虽然现在没有标准化,但是越做越大、越来越清晰,在技术、造型方面还有非常多的玩法。它后面还有图层、反光源,这样一层一层看的话就会发现很多好东西。”同理,在OTA、DMS、芯片和ADAS等方面,背后也都“隐藏”着诸多看不见的机会。

“辰韬也希望继续在这个赛道投资更多更好的项目,我们前期投资逻辑依旧不变,依旧坚信我们前期独立的判断。现在我们更加深入产业链里寻找细分机会,寻找未被满足的行业需求。”郭晓斌总结,随着感知层、决策层技术越来越成熟,怎么有更好的执行机构,另外还有供应链的问题,这方面还有很多机会的。同时随着L4,特别是商用场景L4的逐渐落地,它配套的产业链供应链也需要逐步跟上,这也是机会。

3

怎样的企业更受资本青睐?

那么「钱」到底偏爱怎样的企业?对于还尚处在成长期的企业而言,是否还有机会呢?

△智能驾驶投融资策略与上市规划讨论圆桌对话

辰韬资本董事长林新正表示,“辰韬投资比较看重的是赛道,先看大的赛道。在赛道里再选具体的方向。我们在实践中发现团队是至关重要的,它的权重比别的要素要大很多。”

尚颀资本合伙人巫建军表示,“我对智动驾驶的项目或者团队最看重的,(相比于)对外部环境的认知相比技术先进性,可能我当下(更)看重的是这个团队的净化能力”

上海国和投资业务副总裁张硕表示,“企业商业模式是否能够落地,或者是否有什么好的落地场景已经在实施,这对我们来说相对重要。如果做L2的公司更多关注创始人以及这个团队的工程背景,比如是不是汽车大厂出来的,整个团队在工程把控、质量控制是不是有自己独特的方面。对于L4的企业来说,团队对于算法、技术人才的储备是重中之重。”

浙江金海高科首席战略官、董事会秘书穆玲婷则表示,“投资一级项目,我们可能更关注的是两个核心,一是技术、一是商业模式的落地。我们觉得既然是投资项目,我们也会做前瞻,在临界点发生之前是产品,产品之后临界点到了比较成熟的时候比拼商业模式,商业模式对盈利能力有直接影响。”

总结下来,团队和商业模式对于一家自动驾驶而言至关重要。而那些被辰韬「选中」的企业们,现场也「现身说法』。

比如,易咖智车CEO舒亮表示,在末端配送赛道,去年一年有两千多台无人车已经安全员在户外,真实地业务运营。有这么大量的车辆和业务积累,真正大规模商业化很有机会;而在环卫领域的于万科技CEO刘煜认为,环卫属于低速应用,安全要求上相对容易实现,一旦实现安全要求,产品可以部署在客户场景中边运营边产生实际经济效益边迭代,这个角度来讲,我们处在商业化规模化的阶段,能够看得见前面的曙光了。

4

商业化落地黎明前的黑暗

尽管各个赛道都正在加快落地步伐,但想要真正大规模实现「无人驾驶商业化」,每个赛道仍然存在着各自的阻碍与困难。

△智能驾驶的商业化现状及展望圆桌对话

在无人配送赛道, 白犀牛无人车CEO 朱磊表示,“把车放在公开道路上,它成为一个交通参与者,要解决十字路口问题、红绿灯问题、复杂路况下更智能的驾驶;在商业上,车的成本、运营的成本如何比人更低,这是商业化的难点;还有一个是车的灵活度有限,把货物更好交付到用户手里,怎么解决上楼的问题、交互放货的问题,交互上的摩擦是我们遇到的困难。”

零一智卡创始人、CEO 黄泽铧坦言,“我们现在角色更多是考虑卡车底盘,偏向硬件方向的创业。现在的卡车主要还是给人设计的车,从成本角度考虑,商用车作为运转工具,电子化、电气化的落地和布局不足。从给人开的车升级到全自动的、无人高速运行的自动驾驶卡车,会发生很大的设计模式上的迁移。比如爆胎怎么办?很多异常情况下如何检测去处理?从性能层次上有没有可能更好的为无人驾驶提供数据上的支撑?”

斯年智驾CEO 何贝认为,“技术上可以了,但这只是第一步,因为有很多长尾问题需要解决,要解决的是实际生产问题,不是无人驾驶,而是无人作业。另外包括周边,包括上下游、客户认知、信息化水平,这都是在跌跌撞撞中前行。我们是希望我们做的是产品,而不是项目,所以在技术这一块是不是有推广和复制能力尤为关键。”

不过尽管前路坎坷,但正如辰韬资本执行总经理贺雄松所说,之所以能够讲出这些难点,是因为在落地上真真正正做了工作的。从这个角度来看,无人驾驶赛道可能真的已经处在「黎明前的黑夜」了。