一年卖30万辆SUV、毛利率超20%,理想收割家庭市场

喜欢搞事情的日本媒体最近在俄罗斯做了一个街头采 访,可能是想让世界看看俄罗斯人被制裁后的窘样。

可惜,俄罗斯人并没有给日本媒体机会,马照跑,舞照跳,在欧美日等汽车大厂集体撤离的情况下,俄罗斯汽车行业并没有受到致命性的影响。

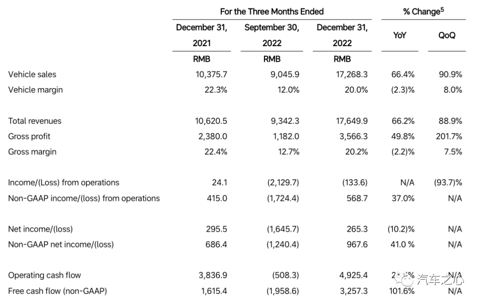

单纯从财报数据来看,理想四季度营收176.5 亿元,同比增长 66.2%,实现净利润 2.65 亿元。

另一方面,从 2023 年起,上海地区增程不送牌的政策开始实施,以往上海的上险量占理想比例大概在5% 左右。

汽车行业数据平台达示数据显示,2022 年 12 月,理想汽车上海地区交付量为 2726 辆;2023 年 1 月,理想汽车上海地区交付量仅为65 辆,同比下降 97.6%。

除此之外,扩大布局与研发投入,中短期盈亏与实现长远目标也是理想需要面对的自我博弈。

根据财报数据显示:

2022 年四季度理想研发费用为20.7 亿元,费用占比为 11.7%;

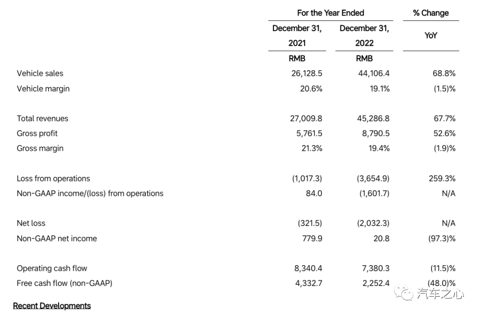

2022 全年研发费用为67.8 亿元,全年费用占比 15.0%,较 2021 年研发投入费用翻倍,同比增长 106.3%。

实现盈利和正向现金流是一家企业商业模式获得以验证的重要标志,从 20% 的高毛利、高效的直营体系和极低的销管费用占比来看,理想在 2022 年交出一份亮眼的业绩单。

01、车型换代合格,国内首家盈利新势力

从全年来看,理想车辆销售收入 441 亿元,交付约 13.3 万辆,同比增长 47.2%,全年的产品均价为 33 万元。

这是理想史上最高的收入记录——这主要得益于 2022 年四季度交付量的大幅度增长,2022 年第四季度理想总交付量为46,319 辆,同比增长 31.5%。

正是由于 L 系列的交付火爆,规模化效应加速,理想 2022 年四季度扭亏为盈,结束了此前连续三个季度的亏损趋势。

财报数据显示,理想去年四季度实现营收 176.5 亿元,同比增长 66.2%,净利润 2.65 亿元,上年同期 2.96 亿元。

在过去不到一年的时间,理想接连推出 L9、L8、L7 三款车型,后两者更是提供了 Air、Pro、Max 三个版本,在 30-50 万元五座 SUV 细分市场提供了多元选择。

基于上述产品矩阵,理想对 2023 年一季度给出较高的销量指引:

预计实现交付量5.2-5.5 万辆,同比增长 64.0%-73.4%,收入总额预计为 174.5-184.5 亿元,同比增长 82.5%-93.0%。

以最低值 5.2 万辆为例,理想在一、二月份共交付了 3.17 万辆,这意味着 3 月份理想需要交付不低于 2 万辆的新车。

不过在财报会议上,李想本人也承认,这种过于激进的交付计划,对供应链产生了非常大的压力。

2022 年,理想从卖单一车型到卖多款车型,从计划、生产、销售到交付,给员工和供应商带来新的挑战。

供应链承压之外,交付量的涨幅直接反应在毛利率中。

2022 年四季度,理想毛利率达到 20.2%,全年毛利率达 19.4%,低于 2021 年 21.3% 的毛利率。

相比之下,特斯拉 2022 年单车毛利率为 28.5%,蔚来 2022 年三季度单车毛利为 16.4%,同期小鹏单车毛利 11.6%。

针对不同行业的毛利率标准线,李想曾分为三个层次:

制造业的商业模式毛利率大概是 10%;

消费品的商业模式(汽车行业),毛利率如果做到 10-20% 是不错的水平;

科技企业需要实现 20% 以上的毛利率,才能支持研发层面投入。

李想认为,比亚迪最新一次季度毛利率(不包含经销商)接近 16%,按照直营体系财务模型(包含经销商),比亚迪毛利率预计超过 20%,这是几千亿营收的企业健康而又良心的毛利率。

「L 系列平台所有的产品我们设定的整体毛利率是 25%,考虑到今年的电池价格和宏观经济态势,我们把毛利率降低到了 20%」,理想汽车联合创始人兼 CFO 李铁补充道。

在研发层面,理想汽车正在改变过往「抠门」的形象:

2022 年四季度,理想研发费用为 20.7 亿元,费用占比为 11.7%;

2022 全年研发费用为 67.8 亿元,全年费用占比 15.0%,较 2021 年研发投入费用翻倍,同比增长 106.3%。

按照之前的计划,理想 2023 年研发费用投入预计在100 亿-120 亿元之间。

关于四季度财报的数据解读,李想其实也亲自划了重点,大概意思是——平摊到车型的费用上,营销占比最低,研发含金量最高。

这并不难理解,理想目前旗下只有三款车型,即便是 L8/L7 衍生出三个不同版本的车型,也只是在配置、电池供应商方面进行改变。

况且 L9/L8/L7 从设计到硬件,本质上可以看作是「一款车型」。

如果把同样的研发费用平摊在小鹏、蔚来的产品线上,其产品的研发含金量或许又有所不同。

总而言之,理想依旧是国内造车新势力中财务指标最健康、成本控制最成功的一家。

02、扎根 30-50 万元 SUV 市场,挑战 20% 的市场份额

自 2019 年理想 ONE 开启交付以来,单品爆款策略让理想在控制成本上成为造车新势力中的佼佼者,随着市场白热化竞争,理想几乎将造车节奏拉到满格。

2022 年 6 月,理想 L9 上市,同年 8 月开启交付

2022 年 9 月底,理想 L8 去上市,同年 11 月开启交付

2023 年 2 月,理想 L7 上市,第二天到店展出,3 月开启交付

这种节奏在业内极为罕见。

这也意味着理想没有经历过因为产能爬坡而导致的月交付量滑坡的问题——不仅创下月交付量新高,连今年新能源汽车市场 1 月的大幅滑坡都顺利躲过了。

正是 L 系列产品的顺利交棒,李想迫不及待地加快理想 L 系产品进入「收割模式」。

在财报电话会上,李想表示:

「2022 年,理想汽车在 30-50 万 SUV 市场份额是 9.5%,今年我们对市场的预测大概会是在 140 万辆到 150 万辆之间,我们对自己的要求是市场份额翻倍,也就是做到 20%。」

「20% 这个数字是经过计算的,2023 年细分市场规模约为 140 万辆,当市场份额达到 20% 时,能比较稳定拿下豪华 SUV 市场销量冠军位置」,李想补充道。

根据推算,理想今年全年交付量目标为 28-30 万辆,月均交付量不低于2.3 万辆。

这不是理想第一次流露出对豪车市场的野心,理想也并不是首家觊觎 BBA 地盘的造车新势力。

对于这个目标,李想认为在二季度可以实现 2.5-3 万辆的月交付量,原因在于理想 L7 系列车型的交付。

在谈到三款车型价格区间有所重合问题时,李想认为,理想 L7 和 L8 交叉需求用户量其实并没有想象中那么多,前者趋向三口或者两口之家,后者则更多是二胎及三代同堂家庭。

「通过 L7、L8、L9 的有效价格覆盖,构建的不仅是产品线,更是产品网,我们的核心产品策略是,满足所有 30-50 万之间家庭 SUV 用户需求,让他们在购车时犹豫选 L7 还是 L8,或者选 L9 还是 L8,并不希望用户在看了理想产品后,最终选择了其他品牌。」

从理想自身出发,目前 L 系列现有三款车型仍未形成明显的成本优势。

理想今年一季度收入指引是174.5-184.5 亿人民币,虽然超过了市场预估的 165 亿元,但唯一瑕疵是单车价格下行幅度过大。

按照其他杂类收入占比一般在 2% 左右推算,理想一季度单车均价或低于 33 万元,对应四季度单车 37 万明显下滑,背后原因正是理想 L7 三月开启交付,定价最低的 L7 无疑拉低了平均车价。

从李想的角度来看,当 L9/L8/L7 实现一定的交付规模、降低车辆成本之后,再通过更低价位的产品锁住更大的市场份额。

相比于小鹏,理想有更加聚焦和定位清晰的产品;相比蔚来,单车爆款模式下理想有更强的产出稳定性。

抛开激进的销量目标,从产品阵容的销量趋势来看,理想是国内新势力最稳健的一家,但理想更大的挑战在于,如何打破当下产品单一的局面。

03、纯电产品上车 800V、8295 芯片,年内发布

面向家庭用户的增程式 SUV,依然是理想的主力产品。

数据显示,增程式电动汽车在 2020 年-2025 年复合增长率为 64.7%,在 2025 年,增程车将降至 7.3% 的市场份额,这也意味着纯电终究代表了未来。

两条腿走路是必然,理想的产品布局也体现出这一点:

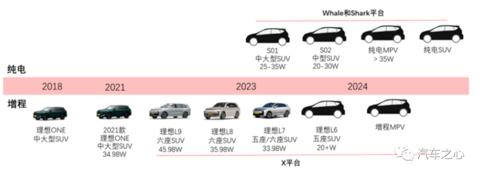

(1)在增程技术路线上,L9(45.98 万元)定位于家庭旗舰 6 座 SUV,L8(30-40 万元)定位于家庭豪华 6 座 SUV,L7(30-40 万元)是 5 座版本,未发布的 L6(20-30 万元)成为更低配版本的 L7。

(2)在纯电技术路线上,基于鲨鱼(W)、鲸鱼(S)纯电平台,将打造 MPV(50 万元以上),二代(40-45 万元)六座,三代(30-35 万元)五座。

图源:浙商证券研究所

这两条路线都是自上而下的打法,即从高端铺到低端,座位从 6 座过渡到 5 座,这与李想根据车辆配置、座椅数区别不同产品的逻辑一致。

短板补齐、长板加强,这或许是理想 L 系列产品受到热捧的原因,但这套建立在增程技术上的商业模式,又是否能切换到纯电市场呢?

根据李想的规划,未来纯电动产品将与 L 系列一样,对应20 万-50 万元售价区间,并且每年至少推出两款高压纯电动车型。

但纯电和增程的游戏规则明显不同。

首先,增程产品相比于纯电动产品,在 BOM 结构上有天然优势,这也是李想当年选择做增程车的原因之一。

纯电产品的研发设计难度明显更高、成本贵,尤其是高效的三电、热管理、气动设计、800V 电压平台等都会挤占有限的成本。

此前有消息称,理想的纯电产品将搭载 800V 高压纯电平台组件,包括功率芯片、功率模块、电控、电机、传动系统都将由理想自研。

其次,纯电动行业的基础逻辑是,不光需要在产品和品牌上构建足够的消费驱动力,还要向下建设完备的补能网络。

理想走的是快速充电路线,目标在 10 分钟完成400km 的续航补能,这个能力实现需要车端具备 800V 的电压平台和 4C 倍率的充电电池,充电站具备 480V 的大功率充电能力。

2022 年,理想汽车和宁德时代宣布 4C 电池 2023 年上车的合作,但充电网络的建设无疑是理想一项大额的基建投入。

除此之外,李想在财报会议上也透露,下一款理想的新车开始将搭载骁龙 8295 芯片。

按照此前 8295 芯片最快在 2023 年年底上车的消息,理想 W01 大概率在今年年底发布,2024 年开启交付。

骁龙 8295 芯片是高通第 4 代骁龙汽车数字座舱平台,采用 5nm 制程,GPU 的 3D 渲染性能相比 8155 芯片有 3 倍的性能提升,其 AI 算力达到 30TOPS。

从产品布局来看,从增程式转换到纯电车型,对理想汽车整个体系也将是一次新的考验。

总而言之,理想 2023 年的产品策略基本接近明牌——下半年推出纯电车型,并且产品力不亚于现有的 L 系列,包括续航、补能和智能化都主流水平之上。

截至 2022 年第四季度,理想现金储备达 584.5 亿元,手握数百亿现金及等价物的理想,能否顺利在淘汰赛中完成车型矩阵扩充、纯电车型及相关配套快速铺开?

期待理想下半年的成绩单。