读懂这条曲线,你能明白的不仅是蔚来的危机

围绕蔚来的裁员,从企业层面切入的相关分析已有不少。今天,我们换个角度,先跳出蔚来这个个例,来尝试寻找一些事物发展的共性。

1

—

实用?够酷就行

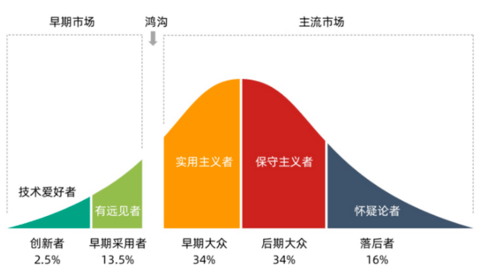

先看下面这张图,来自于《跨越鸿沟》,作者是硅谷创新营销领域大名鼎鼎的杰弗里·摩尔。

虽然这是30多年前的理论,但杰弗里·摩尔提出的“技术采纳生命周期定律”依然适用于技术创新领域,当然也包括新能源汽车市场。

在杰弗里·摩尔看来,新技术产品被用户接受有一个过程,最先接受新技术的用户是“创新者”,接着是“早期使用者” ,随后是“早期大众”,然后是“后期大众” ,最后是“落后者”。其中,早期大众和后期大众是市场的主体,占比均为1/3左右。

而每两类不同的用户之间都存在着“裂缝”,其中,最宽的裂缝是从早期使用者向早期大众的过渡阶段,因此也被称为“鸿沟”。此时,主流消费群体的心理变化巨大,此处翻车的企业也非常多。

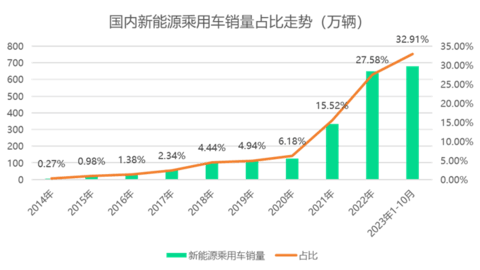

接下来我们再结合下面这张图,来看看中国新能源的发展历程。

△数据来源:中汽协、乘联会,制图:智车星球

从2009年开始,四部门共同启动了“十城千辆”电动汽车的科技示范工程,正式拉开了新能源汽车行业发展的大幕。

这时候的新能源汽车,基本都是油改电产物,安全性不用想,半道失去动力都不新鲜,空间优势也没有,充电设施的缺乏且低效再搭配电池的不给力,更是直接拉满续航焦虑。

这些没有创造任何消费者价值的产品,谈销售策略就是自欺欺人,所以,我们听到的都是汽车强国、弯道超车、环保低排放这样的宏大叙事。

而凭借政策这只大手,这些产品开始在出租车以及网约车市场大量推广。此外,在个别地区还有一些特殊消费群体,一是北京这样的城市占牌照群体,另一个则是可以通过自己拉线解决充电问题的农村地区价格极度敏感者。

当然,这个阶段也有真正意义上的“创新者”消费群体,他们非常积极地追随各种新技术产品,着迷于任何根本性的技术改进。且并不在意这些技术能够在他们的生活中提供什么样的功能。

△图片来源:第一电动网

比如,北汽150EV这款以现在标准看毫无优点的车,依然能在当时获得“创新者”消费群体不错的评价。北汽新能源也在这段特殊时期,凭借着A00小车(EV+EC系列)和对公市场(EU系列),一跃成为市场的领头羊,留下了国内纯电动汽车年度销量7连冠(2013——2019年)的成绩。

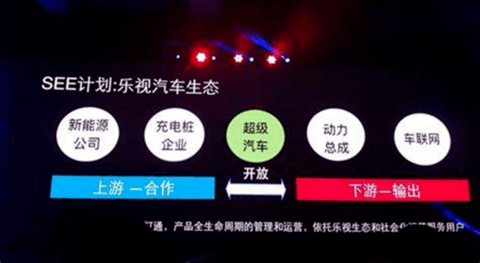

但这个过程中,发生了一件里程碑事件——2014年4月22日,马斯克向第一批中国用户交出Model S车钥匙,特斯拉宣告正式进入中国。

也就是在这一年,蔚来汽车、小鹏汽车、奇点汽车,以及游侠汽车等车企成立,也是在这一年,贾跃亭带来乐视“SEE计划”,宣布要打造超级汽车以及垂直整合的互联网智能交通生态系统和生活方式。随后,理想汽车、威马汽车、前途汽车等车企也相继成立。

特斯拉的到来,给中国消费者和市场带来一种新的思路,带来了一种全新的体验,一种由外到内的科技感与纯粹的电车体验。

差异化,是新汽车品牌们共同的策略,在差异化的策略之下,大家选择了不一样的路径:

小鹏选择了智能化;

理想从小车转向家庭用车;

李斌从自己买了这么多宝马却没有得到差异化服务这个痛点出发,将蔚来的重心定义为“服务+高端品牌”;

前途汽车选择了纯电超跑;

拜腾汽车首创了当时全球最大的49英寸大连屏;

游侠汽车则是用PPT……

Anyway,这个阶段,怎样的差异化并不那么重要,有足够的差异化才是关键。此时的消费者,拥有极大的宽容度,变革本身,是他们更为看重的。

2

—

不同时机,带来不同命运

随着时间来到2018年,新能源乘用车渗透率开始突破2.5%,“早期采用者”们开始入场了。

根据杰弗里·摩尔的描述,早期采用者同样会在新产品生命周期的早期接受并购买产品,但不同于创新者,他们并不是技术专家。他们只是善于想象、了解并欣赏新技术所具备的优势,并且能够将这些潜在的优势与自己关心的其他方面相联系的群体。只要发现了某种新技术产品能够有效地满足他们的需要,早期采用者就会考虑是否做出购买决策。

由于在做出购买决策时并不会禁锢于公认的看法,且更愿意尊重自己的直觉和想象,因此早期采用者对于任何高科技市场的拓展发挥着至关重要的作用。

也是从这一年开始,小鹏、蔚来、威马、合众等造车新势力开始相继上量,初尝差异化带来的甜蜜。而也是在这年,一直未对C端市场有所准备、沉迷于对公市场和地方保护的轻松生意的北汽新能源走到了顶点,自此,开启了连续多年、至今未看到有反转势头的下坡路。

另一方面,回过味来的传统车企终于开始着手打造自己的差异化,于是,2018年到2021年年初这段时间,又一波新品牌开始冒头。

埃安、欧拉、智己、岚图、极氪、极狐……传统车企开始出牌。

但遗憾的是,这些品牌的命运不尽相同。

都成立于2018年的埃安和欧拉,分别以技术先行者、敢打敢拼的形象和女性市场打造自己的差异化,并在2021年前推出了核心产品,率先站住了脚跟。

而后成立的品牌,或者更精确一些,第一款产品的推出是在2021年往后的品牌,就没那么好运了。

先回顾一下这两张图,2020年,中国新能源乘用车的渗透率已来到16%,是的,鸿沟出现了。

这是技术采用生命周期中最可怕最无情的一个过渡,且由于高科技企业在鸿沟两边的消费群体中拥有的顾客名单与订单规模非常相似,所以往往非常隐蔽,很难被企业发现。

杰弗里·摩尔也提出,早期大众想要买到的是对产品现有操作的一种“效率改进”(productivity improvement)。他们寻求的是新产品与已有产品最小程度的分离。他们希望看到技术的进步,而不是根本性的变革。他们希望科学技术的创新可以改进,但又不是完全颠覆现有的企业经营方式。

最重要的是,早期大众并不想接受其他的产品,同时他们也不愿意一次次地亲自检测并排除这些创新产品中出现的故障。一旦决定使用某一种产品,早期大众就希望它不仅能够正常地运作,而且还可以与他们现有的技术基础紧密地融合为一个整体。

于是,行业开始出现一些新的现象,首先,那些错过早期采用者,但还企图用明显差异化打开市场的产品和品牌再难成功,非常挣扎。

比如,带着穹顶玻璃+半辐方向盘+可升降三联屏的智己LS7,比如,阿维塔11的所谓情感智能电动汽车,比如,高合那个浮夸的门和非常机甲风的设计,再比如,企图从医疗切入的宾理汽车。

其次,一些之前成功,但不具备足够普适性的差异化开始失去魔力。

比如,拥有更强自动驾驶能力的小鹏P5和G9的大翻车,比如,欧拉好猫之后,愈发强调女性特点的的芭蕾猫、闪电猫在市场上的毫无水花,再比如,主打服务+社群+换电的蔚来。

最后,来看看在这一时期火起来的。

主要就是两家企业,一是靠着省省省的DMI系列成为断层销冠的比亚迪,二是靠着增程+家用+冰箱彩电大沙发的理想。他们的一系列产品完美地切合了早期大众的希望——看到进步,但又不是根本性变革,希望创新改进,但又不是完全颠覆。

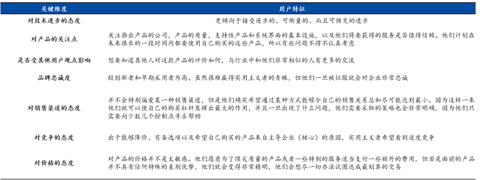

△实用主义者用户画像,图片来源:国元证券研究所

这里再附上一张国元证券汽车组对于早期大众群体的画像,自此,我们还能更好地理解为何小鹏G6、问界新款M7为啥能成,以及曾经存在感不那么高的合众和零跑,为何能在近几年“翻红”,以及同样在2021年才推出产品的极氪,为什么能顺利打出第一款产品。

包括终于亮出“证件照”的小米汽车,不看好的人认为新能源市场已经是充分竞争市场,代工毫无技术成本优势可言。但在这个缺乏浪漫主义,想要更务实的东西的早期大众视角来看,其实挺符合小米的一贯调性,机会,未必不存在。

3

—

矛盾的蔚来

最后,我们再来聊聊写这篇稿子的初衷——蔚来。

其实从一开始,当蔚来选择用“服务”作为打造差异化的抓手时,就陷入了一种根本性矛盾,一种服务业与制造业之间的矛盾。

一家线下健身房,招收10或20人的会员,成本基本不会有太大差别。但招10人和100人,如果要保证同样的服务质量,成本会大幅上升,因为场地要随之扩大,服务的教练和配套的健身设施也要随之增加。

但如果是将健身课程做成标准化产品在线上售卖,那么,无论是100个客户还是100万个客户,付出的总成本差异不大,单位成本还会随着量涨而下降。

这就是制造业的逻辑,汽车就是这样典型的制造业。

对于服务业,一旦不想通过走量扩张,那就要走高端化路线,控制会员人数、筛选高质量会员。比如,那些著名的咨询公司,一定不会去接小贩A关于“如何让我的鸡蛋灌饼成为这条街的寡头”这样的项目。

但对于蔚来,能靠同一批高质量用户去不断满足企业向前的需求吗?显然不现实。

因此,在这样两套完全背道而驰的逻辑下诞生的蔚来,出现问题,是意料之中。

这也不是蔚来第一次遇到困境,2019年的蔚来,同样裁员,同样凶险。

如果简单粗暴一些,这两次危机的原因甚至是相似的——入不敷出。但不同的是,这两次危机出现时,蔚来自身的状态和市场环境完全不同。

那一年,蔚来面临的更多还是早期采用者,他们宽容,和李斌一样,带着浪漫主义的色彩,再加上竞争不充分的市场,解决了钱的问题后,蔚来立马“起死回生”,在2021年实现了销量翻番。

但这次危机也有“后遗症”。

为了“断臂求生”,蔚来在2019年年底到2020年上半年出现了研发的断档,很大程度影响了后续产品的推出及交付速度。2021年初推出的ET7,到2022年3月才开始交付,跨度长达一年之久。但很不幸,这款成本控制极差、售价不菲、一点也不务实的产品,精准地踩在了早期大众的雷点上,结局可想而知。

与此同时,2020年年初基本解决危机后,蔚来开始加速拓展自己的生态路线——换电持续做大做强,然后是智驾芯片、动力电池(已放弃)再到手机。

对比下面这张来自于2014年的图,是不是不得不感叹,历史总是惊人的相似?而处于当下的人,总会觉得自己是特别的、能打破魔咒的那一个。

这些所谓的生态,要让他们发挥出1+1>2的功力,需要的是极其强悍或者说极其彪悍的组织能力,否则,只能是给自己徒增包袱。

于是我们看到,今年9月,NIO Phone还是蔚来科技日主角之一,但在这次裁员中,手机部门却首当其冲,一切都像闹着玩一样。

瘦身,是痛苦的必选项,但或许只是最简单的一步。对于在明年上半年之前已经没有牌可打的蔚来,接下来要解决的问题还有很多,比如:

要放弃初衷做混动吗?如果不做,纯电市场增速放缓,换电网络布局比较完善的地区市场区域饱和,面对截然不同的消费群体,蔚来新品牌的策略是什么?

新的中低端品牌能换电吗?如果做?现有用户群已经有“你什么档次和我用一样的换电站”的声音,如何解决?

加强供应链管理,提升成本控制能力的决心有多大?具体怎么做?……

目前来看,蔚来面临着太多矛盾点,千丝万缕,需要有人去捋出个头绪,一场痛彻骨的变革势在必行。

4

—

最后再说两句

过去的中国汽车产业,基本走的都是模仿已有的成熟产品的路子,消费者的根本性差异变化,长时间内表现不明显,最多,在外部看来,无非就是低、中、高端的变化。但新能源汽车领域,是一个全新、从0到1,我们自己探索的过程。因此,过程中消费者群体突然且明显地变化,很多企业并没有意识,也没有经验,所以,翻车、摔跤无数。

而这些年,汽车的变革一直有两条线——电动化和智能化,虽然都是依托于车在推进,但两者的发展速度并不一致。

根据佐思汽车研究数据,今年1-8月,高阶智驾市场(L2+及以上)的车型装配量达122.3万辆。根据中汽协数据,今年1-8月全国乘用车销量为1564.3万辆,渗透率为7.8%,如果仅算所谓的L2.9装配量,渗透率为4%。

而根据调研机构Canalys预计,随着中国面向L3及以上的高阶ADAS规定逐步明确,2025年中国L3级渗透率有望达到4.6%。

上述数据的口径可能有所不同,但这并不重要,重要的是,智能化这条线还处于早期采用者时期,现在看似热闹,但还没有来到冷酷的“鸿沟”面前。

而电动化,在2025年会大概率迎来同样占比1/3的后期大众用户,这是一群更保守、不适合引领创新的群体。

根据杰弗里·摩尔描述,后期大众往往对传统更加信任,他们选择新产品的原因仅仅是为了不至于太落后于身边的人,且他们不会为高科技产品支付很髙的价格。

这意味着,活到现在的车企,即将要面临的是电动化层面新的缝隙,和智能化鸿沟可能同时出现的挑战。

因此,对于节奏的把控,会成为所有车企掌舵人的头号难题。

目前看来,理想对这个节奏已经有了很清晰的计划。

△摘自理想汽车在广州车展上回答“如何看待更激烈的市场竞争”

而在这一新阶段,相信我们又能观察到若干有趣的现象。

比如,被新势力车企和早期用户嗤之以鼻的“油改电”很可能出现口碑反转,尤其是对于燃油车时期有较高品牌认知的车企。

我们可以重点关注明年1月要上市的一款新车——宝马i5。这依然是一款油改电车型,从外观看,与燃油版5系甚至没有明显的差异。智能化层面,也只有相对基础的功能。如果是在那个差异化时代,这绝对是不合格产品,但是,在面对晚期大众时,却是一款匹配其需求的产品。在这我们就不过多展开,就暂时立下一个Flag,这款车能实现与宝马5系同级别的销量成绩。

这样的变化,相信随着消费群体的转变以及不同企业的策略选择,我们还将见到更多。

所以,搬好小板凳,准备好瓜子,新的精彩已经开始了。

(注:本文产业模型部分借鉴国元证券汽车组观点)