重压LFP 供应商龙蟠科技变股东 瑞浦兰钧募资逾20亿港股上市

2023年12月18日,瑞浦兰钧港股上市,首日涨幅2.62%,盘中最高涨幅达7.1%至19.66港元,总市值428亿港元。

本次最终发售价18.3亿港元,发行后瑞浦兰钧总股本约22.77亿股,募集款项净额20.13亿港元,为2023年至今港股第四大IPO。

朝着150GWh扩产

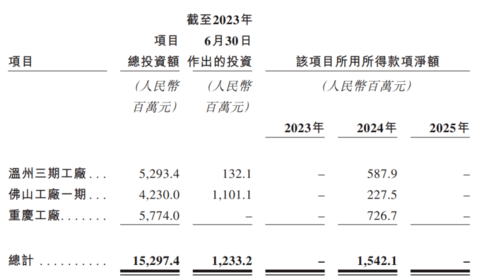

按照规划,募集款项约80%用于扩大产能:其中

(1)约30.5%用于温州工厂三期建设(其中13.1%用于购买及安装制造及测试电池产品的设备),设计年产能24GWh,三期将于2025年2025年年底前投产;

(2)约11.8%用于支付佛山工厂部分开支,设计年产能16GWh(其中11.1%用于购买及安装制造及测试电池产品的设备),佛山工厂预计2024年上半年投产;

(3)约37.7%用于支付重庆工厂部分开支,设计年产能约30GWh(其中17.5%用于购买及安装制造及测试电池产品的设备),重庆工厂预计2025年年底前投产。

所得款项净额按照每股19.4港元测算,基于全球发售

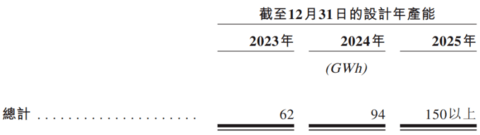

预计到2025年年底,瑞浦兰钧将布局150GWh以上产能。招股说明书显示,嘉善研发中心正在建设中。

募集款项的10%,将用于研发先进锂离子电池、先进材料及优化生产工艺的核心技术。其中:

(1)约3%用于下一代电池,包括超长循环次数储能电池及超快充动力电池;

(2)约3%用于开发高能量密度半固态、准固态及固态电池及钠离子电池,计划在温州建立电池产品综合分析验证平台,于2024年1月开始建设,同年6月投入运营;

(3)约2.5%用于开发动力和储能电池系统,电池系统集成如BMS、EMS、PCS等系统;

(4)约1.5%用于开发更低成本的环保动力电池及可再生材料技术,通过可再生材料,改进电极设计及优化制造工艺来生产环保动力电池。

此外,瑞浦兰钧此次募集款项约10%用于营运资金及其他一般公司用途。

目前,瑞浦兰钧及其子公司目前在中国完成了华东、华南、西南布局,动力储能电池总产能达到90GWh。海外市场上,今年12月公司将启动印尼工厂建设,预计在2025年第一季度面向全球供应极片、电池、模组及系统产品,同步在2026年将会开始欧洲和摩洛哥、北美基地建设,预计2030年全球实现300GWh产能。

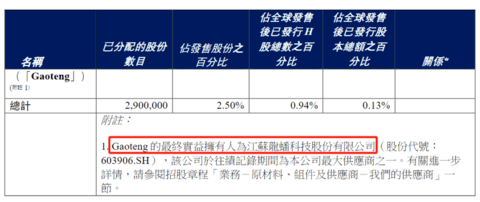

龙蟠科技从最大供应商转变为股东大股东为其材料供应商

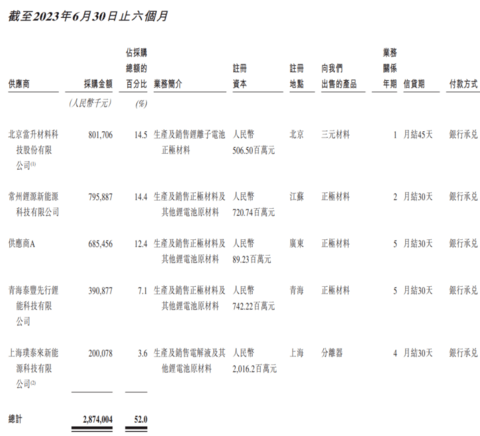

磷酸铁锂正极材料供应商龙蟠科技通过旗下Gaoteng持有其0.13%股份,从供应商角色转变为股东。

资料显示,龙蟠科技持股公司常州锂源新能源科技有限公司2023年上半年向瑞浦兰钧供应7.95亿元材料,2021年、2022年采购金额分别为1.57亿元、19.65亿元。

龙蟠科技在2023年上半年已成为瑞浦兰钧最大供应商之一。

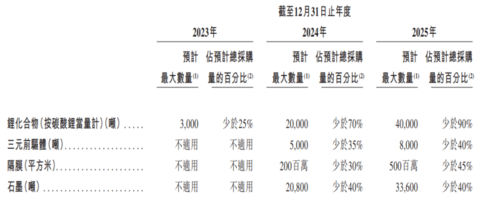

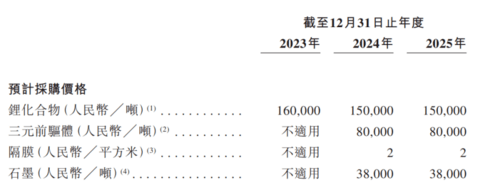

瑞浦兰钧在招股书中透露,将在2025年向另一关联交易方永青科技及其相关方采购锂化合物、三元前驱体、隔膜、石墨占估计总采购量比例少于90%、40%、45%和40%。

对应的预估价格分别为15万元/吨、8万元/吨、2元/㎡和3.8万元/吨,对应采购金额初步估算最大分别为60亿元、6.4亿元、10亿元和12.77亿元,合计近90亿元。

历年销售成本中,瑞浦兰钧原材料成本占比在70%左右。2023年上半年,正极材料25.51亿元、负极材料7.44亿元、隔膜2.34亿元、电解液3.6亿元,其它材料4.81亿元。

整体来看,瑞浦兰钧在三元正极主材、磷酸铁锂材料,以及部分隔膜、石墨,均有关联方进行供应,相对稳定,在原材料供应上的投入成本相对较低。

近80%收入来源LFP电池 储能市场收入占比65.5%

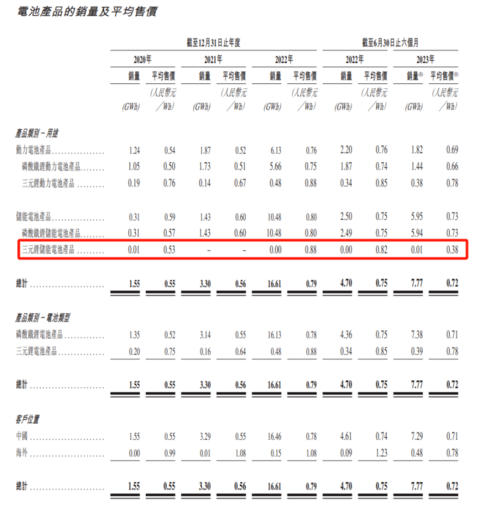

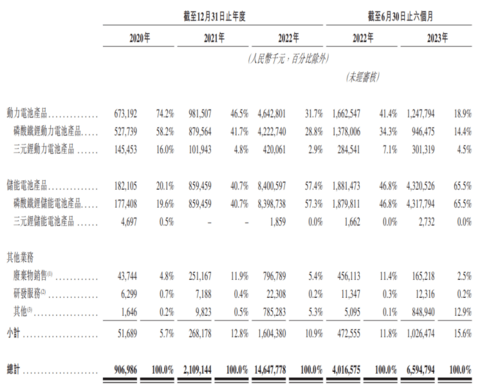

招股书显示,瑞浦兰钧2023年上半年收入中,动力电池收入占比18.9%,储能电池产品收入占比65.5%,磷酸铁锂电池合计占比近80%。

从利润来看,储能电池2023年上半年已经扭亏为盈,但是动力电池板块亏损明显。

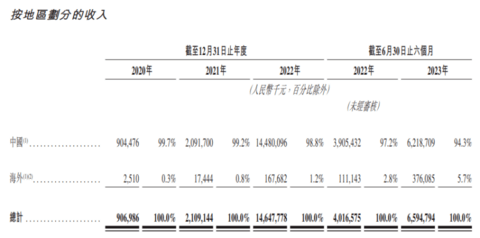

海外市场收入占比从2020年0.3%增长至2023年上半年5.7%,增长趋势明显。

从价格角度来看,到2023年上半年,动力电池领域,磷酸铁锂每瓦时价格已经达到0.66元,三元锂电池产品0.78元/Wh,储能电池产品对应价格分别为0.73元/Wh、0.38元/Wh,三元锂电池储能电池产品价格与市场水平偏离较明显,以价换量似乎也不止如此。