新能源商用车2017总结&2018展望(二):快充客车,未来已来

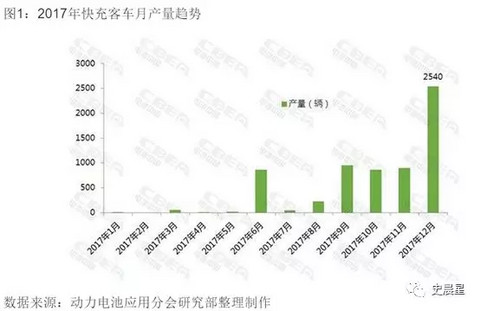

1. 2017 年我国快充客车产量为 6486 辆,占新能源客车总量的 6%,市场容量约 50 亿。

根据电池中国数据,2017 年我国快充客车产量为 6486 辆,装机量 597.52 Mwh。

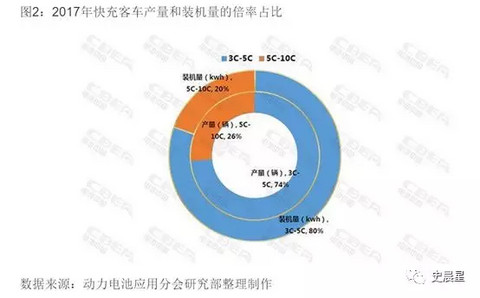

在2017年快充客车中,最高倍率为6.42C。倍率在3C-5C车型产量为4771辆,装机量为480.68Mwh;倍率在5C-10C车型产量为1715辆,装机量为116.84Mwh。目前快充客车快充倍率主要集中在3C-5C之间。

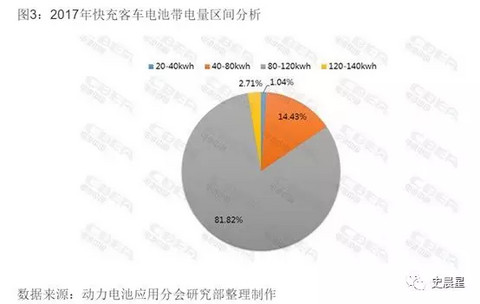

电池带电量在80-120kwh的装机量为488.88Mkwh,占比82.15%,比重最高。

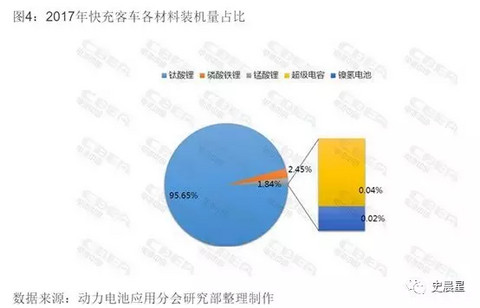

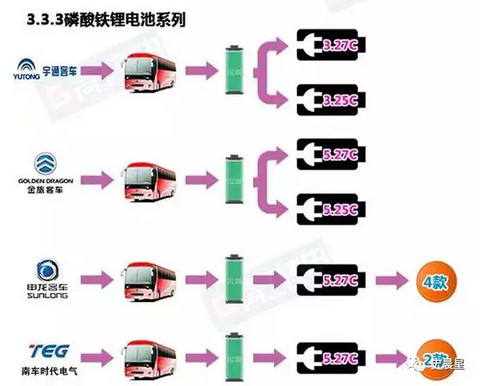

从材料来看,2017年快充客车材料主要以钛酸锂为主,装机量为571.54Mwh,占比95.65%,磷酸铁锂、锰酸锂、超级电容和镍氢电池材料均可实现快充功能,但技术应用尚不成熟,所占比重极小。

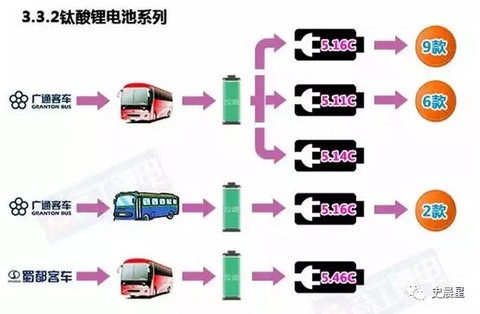

2. 珠海银隆采用钛酸锂电池生产 6087 辆,占据快充客车市场 95% 的份额,存在巨大的替代空间

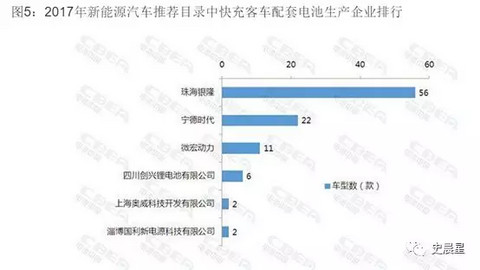

从2017年新能源汽车推荐目录来看,共99款快充客车车型获批,配套快充电池排名前三的电池企业如下:珠海银隆为56款,占比56.57%;宁德时代为22款,占比22%;微宏动力为11款,占比11%。

珠海银隆主导 2017 年快充客车市场,2017 年珠海银隆共配套生产 28 款快充客车车型,产量为 6087 辆,装机量为 568.64Mwh,且所用电池材料均为钛酸锂。2017 年我国快充客车装机总量为 595.1Mwh,珠海银隆占比 95.6%。

3. 中国客车网调查报告显示,各地公交公司一边倒倾向于快充,规模较小的公交公司因充电配套设施问题无法购买,规模较大的公交公司解决充电配套设施问题后正在逐步转向快充

中国客车网面向全国公交行业发出“新能源公交车应用调查问卷”,对电动客车的快充和慢充需求情况做了深入调查。此次调查南至广州,北至哈尔滨,基本覆盖一、二、三线城市和县级公交,有经济发达地区大城市,也有以旅游为经济支柱的小城市,综合相关看法,基本可以代表国内公交行业的认识。

公交公司几乎一边倒的倾向于快充:

1)相对而言,快充模式具有基础设施建设占用土地资源少

2)充电时间短、车辆布置容易、利用率高

3)人工投入少,能降低人力成本和人员招聘难度

4)对生产调度的要求较低,不影响排班,可以与传统车辆1:1替代

5)能保障公交的发班正点率

相对慢充而言,快充是更符合公交运营实际需要的一种技术路线。受体制影响,公交公司的管理人员和机务人员其实对成本核算并不操心,他们更关注运营,而快充更利于运营正常安排工作,这也就是快充电动公交之所以更受公交公司全体人员欢迎的根本原因。

选择慢充的公交公司大致有两种情况:

1)跟随国家政策,配置电动客车较早的公交公司。

2)站场建设滞后或没有自有公交场站的公交公司。

为什么慢充不受欢迎?

1)规模较小的公交公司受基础设施问题困扰,快充电站建设必须在运营线路始终点,对场站资源要求较高,且快充电站对电力基础设施改造投入较大。

2)慢充续航里程不足,现有城市公交车型电池总电量为203千瓦时,一次充满电续航里程约为200公里,无法满足公交车日营运里程在250-300公里需求;

3)慢充单位能耗偏大,使用成本优势不大。城市公交车型单位能耗约为1.4千瓦时/公里。

4)慢充电动公交夜间充电,需要一名高压电工和一名客车司机,增加人力成本。

从经济性来看,慢充能最大限度利用便宜的谷电,也避免了大量快充设施的投入,这是快充无法比拟的优势。

从寿命来看,慢充相对快充来说电池的寿命会长很多,快充技术大电流下电池的反应条件过于苛刻剧烈,对于电池的寿命有较大的损失。

慢充和快充模式选择,受地方电力资源和场站资源限制较大;对于场站资源和电力资源较为富裕的区域,快充可以延长车辆的日营运里程。

4. 2018 年我国快充客车产量预计 8000~10000 辆,占新能源客车总量的 8~10%,市场容量约 50~70 亿。

通过分析快充客车和典型企业珠海银隆的数据,预计2018年我国快充客车有以下发展趋势:

1)钛酸锂电池占优,钛酸锂电池在快充客车占主导地位。

2)更高倍率赢得未来,8C目标今年或能有所突破。

3)基于客车市场独特需求,未来个性化趋势会更加明显。

4)快充客车这一细分市场在赢得更多关注的同时,会有多家企业入局。

来源:第一电动网

作者:史晨星

本文地址:

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。