孙正义式风投是如何一步步垮掉的?

图片来源@视觉中国

近日国内外有关“独角兽”的戏剧性新闻,恐怕无人可与WeWork和51信用卡争锋了。前者曾是“联合办公空间新贵”,如今却成了让投资人爸爸含泪接盘的“不良资产”;后者倒是成功上岸(IPO)了,但作为地区“科技金融第一股”,依然没让警察蜀黍们省心。

他们的共同点是,都成就于高超的包装,也正在因为信用资产的倒塌而变得一文不值(即使公司经营恢复正常)。

从高光时刻,到跨洋骗局,大抵太阳之下无新事。吃瓜群众们经历过“为梦想窒息”的贾布斯、“比特币韭菜之王”李首富、一夜返贫诺依曼(WeWork首席执行官)等大佬们的相继洗礼,内心早已千锤百炼,尚能淡定。

而“待价而沽”的资本,比如软银愿景基金和孙正义,就成为了全球群嘲的对象。摩根士丹利的首席美国股票策略师迈克·威尔逊声称,WeWork IPO的失败,标志着一个时代的终结。他的中国同行则补充道,一个公司不盈利也可以获得巨大的市场估值和慷慨的资金,这样的资本“闪电战”是时候结束了。

一群投资经理教世界首富(虽然只当了三天)孙正义做人,风投圈的画风真是难以捉摸……

软银跌落神坛

作为WeWork“接盘侠”、决定再投它50亿美元的软银,不可避免成为被群嘲的对象。有网友感慨,软银从阿里巴巴身上赚到的钱,恐怕都要亏在 WeWork 身上了……而这两次投资,似乎也隔着时空形成了对这个时代,以及孙正义式投资风格的经典注解。

在WeWork翻车之前,很少有人会说这种一眼看去无利可图的“闪电式投资”有什么问题,即使Uber的股价一直在翻车。毕竟阿里巴巴珠玉在前,京东、滴滴、O2O、共享单车等互联网繁荣不正是依托这样的投资思路,才得以蓬勃生长吗?

在一个领域挑选出潜在赢家,然后大规模的持续资金注入,帮助其争夺全球市场的支配地位,这种游戏规则曾经造就了无数巨头,试问哪个三线以上城市的移动互联网民没有薅过“资本主义羊毛”。

只不过,软银更加激进。

自从2017年成立以来,它的许多数字都令人瞠目结舌,比如3年投出1000亿美元,Uber估值一千亿,Slack估值230亿……到底有多夸张呢?2018年全球晚期风险投资的中位数为3500万美元,而软银牵头或独家进行的后期融资就有18轮达到3.5亿美元及以上。

这种策略,掌舵人孙正义将之总结为“面向硅谷中心的闪电战”。

这种接近垄断定价权的投资方式,一度带来了巨大的机遇。一方面,硅谷的风投人士一度少有人与软银争锋,使其手握不少前沿领域的优质标的。创业者们对孙正义的召唤趋之若鹜,正如Uber首席执行官达拉·科斯洛沙希在2017年接受软银100亿美元投资后所说,“与其让资本大炮对着我,不如让资本大炮跟着我。”

但同时,这种加速增长与回购的打法,也将被投资的早期企业暴露在巨大的风险和资源浪费之中。

如果创业者拒绝软银的青眼,就意味着亲手将“弹药”送到了最激烈的竞争对手手上。然而对于尚属早期的初创企业来说,还没能在产品/市场匹配度、技术可靠性、供应链效率、业务流程稳定性和业务模型可行性等方面进行充分的实验,来为商业盈利保驾护航。快速扩大业务规模也意味着大量不必要的增长成本,从而不断累积成二级市场风险。

在全球大盘集体萎靡不振的大背景下,这些过去备受追捧但没有明确盈利模式的“独角兽”,反而最先成为被放弃的标的。

愿景依然拥有愿景

但是,愿景基金真的凉了吗?仅凭几个个例似乎很难得出这样的结论。

孙正义的投资哲学很激进,也很玄学。2018年他曾经告诉记者,在挑选投资对象时他会“倾听原力”……这使其资本游戏充满了不确定性,但也成为最好的趋势前哨。

除了WeWork、Uber、Slack这样的负面案例,至少愿景基金2018年额度最大的两笔投资——字节跳动与阿里巴巴本地生活服务公司,目前看来经营状况都还不错。

除此之外,人工智能、机器人、物联网等领域的尖端科技公司也有不少被愿景收入囊中。例如Brain Corp(深度学习)、Mapbox(开源地图)、ARM和英伟达(芯片)等等。

在次大陆新生市场,软银的战略布局也几乎覆盖了各种民生领域,比如在印度,投资了食品科技公司Zomato和Swiggy、教育科技创业巨头Byju's、酒店品牌OYO以及电商Paytm Mall等。其中电子商务企业Flipkart更是仅用一年时间就为软银带来了180%的回报收益。

医疗健康这样的“长线游戏”,愿景基金手里也握有不少筹码,像是Guardant(癌症筛查)、Roivant(新药研制)、Relay Therapeutics(生物制药)等。平安健康科技也已经顺利完成了IPO。

从数据来看,软银集团2019财年前半期的营业净利润创下历史最高纪录,达到1.12万亿日元,是上个财年的3.6倍,其中愿景基金贡献了绝大部分的利润增长。

从成绩来看,似乎很难得出“愿景基金是失败的”这样的结论。但其面临的舆论环境与融资压力一直在恶化,也是不争的事实。

据英国《金融时报》报道,软银的第二支愿景基金甚至开始计划向员工借贷,希望高管人员借出十倍以上的工资,孙正义也将其软银股票进行了部分抵押……

惨到这个程度,我们不禁好奇,外界对“独角兽”的评判尺度究竟发生了怎样天翻地覆的变化。

变得不是软银,而是风投圈的估值尺度

总的来看,变化主要集中在三个方面:

一是资金规模无法再快速兑换成竞争优势。在愿景备受质疑的投资类别,如房地产、出行、送餐、货运、酒店等类别中,资金竞争非常充分,这就导致软银及其旗下初创公司无法以垄断定价和规模效应来快速清退竞争者。没有占据能够攫取最大利润的市场支配地位,是“闪电战”模式宣告失灵的首要原因。

二是资本武器无法抢救的商业模式。既然无法从竞争优势中寻找利益,那么依靠企业自身经营快速推动扩张,是否可行呢?软银有过这样的美好时刻,阿里巴巴只筹集了5000万美元的风投资金,在运营的第三年现金流就变成了正,不需要大量注资就能保证稳定的经营现金流。而那些未经证实的商业模式(WeWork、Uber)、不充分的尽调(高管替换风波)、薄弱的竞争护城河(Slack,Wag),普遍利润微薄,增长缓慢,细水长流的产业逻辑很难因为一时的扩张热潮而改变,最后只能悄然转变成愿景的账面亏损。

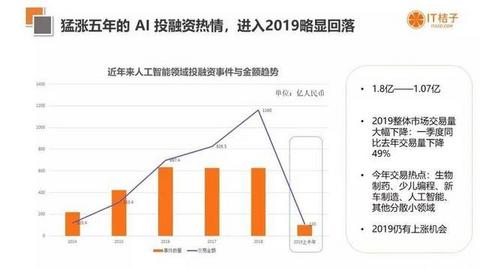

三是潜力公司的退出机制变化。如果说上述几个负面典型按“坏账”处理,也不至于让家大业大的软银伤筋动骨。真正让愿景陷入筹资困境的,还是其核心投资领域AI等热门技术赛道的市场变化。

过去AI公司融个一两轮、再被收购推出,难度并不大。但随着AI行业估值进入调整期,愿景很难通过旧的退出机制快速回笼资金。而医疗健康、自动驾驶、机器人等领域受限于技术本身的进化逻辑,没有成熟应用场景,退出周期也比较长,短期内也很难将陷入困境的愿景拖出泥潭。

有人曾形容软银愿景基金就是电影《捉鬼敢死队》(Ghostbusters)中四处游荡捕猎的棉花糖人。

如今,愿景的“滑铁卢”让整个硅谷风投圈都可以松一口气了。不过,愿景所面临的困境,其他资本机构也并不能幸免,没见我国“知名投资家”都开始“热搜三连”教育创业者勒紧裤腰带了么。

WeWork和软银的热闹看完也就算了,重要的是,接下来的日子怎么过?

给人精遍地的创投界提建议,我们自然无法担当如此大任。对于广大创业者来说,投资界的激进分子都不得不开始谨慎行事,即使反应再慢恐怕也有了过苦日子的心理准备。

通过采访、《白洞计划》等渠道,我们见过了许许多多在AI等领域的开发者与创业者,在投资热潮褪去的当下,他们的困惑或许是产业的共同迷局。

比如投资市场回落,不少智能技术的细分赛道竞争日渐残酷。不少早期公司也开始面临技术变现的巨大压力,但问题是,真正有价值的产业需求都开始向巨头玩家倾斜。中小公司要么是有颠覆性的技术,要么依附并集成大厂的能力成为“整合商”。但由于其竞争优势是建立在工程、市场等技术以外的维度上,门槛较低,于是就又陷入了“规模效应”“战略抢位”的资本怪圈。

再比如,计算机视觉、语音识别等技术的成熟应用,也让不少产业和城市改造需求打上了“已解决”的标记,在此基础上,如何将技术产品化、构建市场营销能力,是初创企业面临的最大挑战。

由此,我们可以大致总结一下AI初创企业迫切需要解决的两大核心问题:

一是加强与技术大厂的合作。BAT华为在内的“技术平台化”趋势已经开始,AI产业圈地运动逐渐进入白热化状态,无论是顶级研发人才还是算法成熟度、计算能力、一手数据等,初创企业几乎很难抗衡,聚焦应用层几乎已成定局。

当然,“深耕产业”有时候就像一个标签,想贴就贴了,半点不由人。但对于企业自身,要是自欺欺人式的“深耕”,那最终坑的还是自己。举个例子,造价10万的餐厅机器人,智能珠宝挂件等,就是智能创业路上一道道倒闭的风景线。

在资本普遍追求落袋为安的当下,初创企业的另一个重点就是发挥自己对产业的理解优势,率先加强产业工程化的改造能力。提升应用场景内的获客能力,变得非常宝贵。

不过针对业务细节的功能创新,往往都是在实践中被逼出来、练出来的。比如在对红蜻蜓皮鞋的智能化门店改造中,极视角的创始人和技术负责人往往需要亲自到现场调试,包括摄像头的角度、灯光音响等,从而切实发现技术落地可能存在的问题。在AI落地电力行业的过程中,图知科技经常会跟合作方严肃地“吵架”,不断磨合技术方与应用方的认知误差……在产业端,我们听到这样接地气、工程师赤膊上前线的故事还在不断增加。

站在这个加速洗牌的时间节点,或许是时候忘记那些哗众取宠的“独角兽”们,为那些真正存活下来、俯身倾听产业真实心跳的创业者们喝彩了。

来源:脑极体

本文地址:

以上内容转载自脑极体,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。