车型多了就互吃份额,自主品牌如何破产品内耗魔咒?

每月车企销量公布之时,总是几家欢喜几家愁。但从各个车企每月的销量就不难发现,一个常有的现象就是新车型上市后,原产品序列中的某款车型总会光荣牺牲,而这个现象属自主品牌最为严重。

一方面,车企每年根据新车型的规划敲定新的年销目标,但另一方面新车型上市,原有车型对总销量贡献不足,难以支撑起新的销售目标,市场份额难以再进一步,哪怕是再推新车,也会陷入互吃份额的境地,产品内耗似乎已经成为阻碍自主品牌发展壮大、销量持续攀升的最大难题。

就当前自主品牌发展较为迅猛的吉利和长城来看,吉利确定了2020年200万辆的销量目标,而长城的表现更为激进,要在2020年让单一哈弗品牌实现200万辆的销量目标。但就在今年一季度,两家分别向200万辆进军的最强自主品牌纷纷遭遇发展难题。

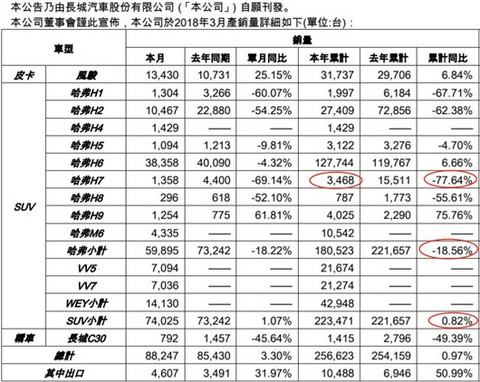

哈弗品牌销量同比下滑18.56%,就算加上WEY、哈弗H4、M6新车型带来的销量填充,长城SUV的销量也仅实现了0.82%的微增;而吉利却在最引以为傲的帝豪轿车上,残酷地迎来了单月销量增幅5连降,一季度同比下滑5.7%,换代后的全新帝豪在保持销量不下滑的道路上倍感压力。

有行业人士分析认为,长城和吉利的遭遇,除了来自市场的竞争压力外,也不可避免因为产品序列的增多,遭遇了本家产品之间的内耗,特别是对于价格区间重叠较大,差异化不明显的系列产品。“最明显的当属哈弗H7和WEY之间,自从WEY上市后,原本销量破万的H7,现每月销量仅1000余辆。”

那么,当车企要谋求销量达到既定目标的时候,如何在市场份额上进行进一步争夺,且避免类似兄弟阋墙带来不必要的销量损失,不仅是吉利和长城要思考的问题,也是整个自主品牌向上之路必须迈过的门槛。

全都逃不掉的噩运

产品内耗,这几乎可以算作是自主品牌发展中的通病,无论是从奇瑞早些时候的多生孩子好打架,乃至吉利以往的多品牌战略,虽然产品矩阵看上去丰富纷呈,消费者可选择的产品颇多,但最后却事与愿违,导致企业进入销量低谷。

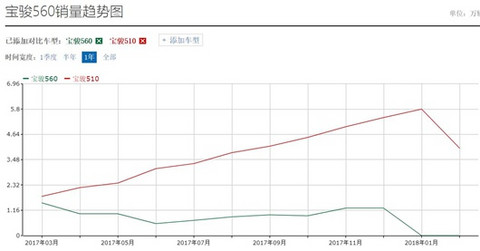

除了哈弗和WEY之间的纠葛,还有之前险些将哈弗H6从SUV市场冠军宝座拉下来的宝骏560,却因为宝骏510的上市和热销,最后壮士扼腕,悄悄离开了大众的视线范围。直到现在,这种现象还在不断上演。

当然也包括绝大数多非主流的自主品牌,在新序列车型上市之后,原本与之临近的车型势必会受到影响。而新车型在市场支撑不了两年,销量又开始下滑。所以又推新车型,两年后继续下滑,陷入无限死循环。新车每年都在上,老产品序列每年下滑,总量始终上不去,这几乎是自主品牌最真实的写照。

在寻求解决办法之前,自然要知道导致这个情况发生的根源再什么地方?首先可能是产品布局思路上的问题,比如厂家规划了一系列产品,也按照一定的计划进行投放,但由于自身产品问题或者市场的原因,导致该产品并没有达到理想的效果,甚至生命力逐渐走弱。此刻厂家就乱了阵脚,很容易用新产品来覆盖“失利区间”的老产品,典型的案例就是奇瑞的艾瑞泽7、艾瑞泽5和艾瑞泽3,最终只剩艾瑞泽5苟活,整个产品序列和价格体系也由此变得混乱不堪。

其次是自主品牌自身的产品线价格区间所决定的,对比来看,合资品牌具备较长的产品价格宽度,下至5、10万,上至20、30万元,合资品牌拥有更多的价格主导能力,在如此宽泛的市场空间中去摆放产品。而对自主品牌而言,仅在5-15万元的区间布局产品序列,更多的是在10万元左右布局产品,其产品的价格差异化就自然更难设计。

正如大众之前推出凌渡轿车的时候,也被外界认为是一款失败的车型,因为离朗逸和速腾的价格差异化确实不大,但凌渡的产品差异化做得确实不错,虽然价格稍高于A级车,但性能比A级车好,又没有B级车贵,自然也符合广大年轻消费群体的用车需求。

当然最重要的还是需要归结于企业本身技术的内因,对大多数本土汽车而言,在市场上打拼一两年,便开始销声匿迹,根本原因也在于技术的羸弱,因为车型谈不上什么换代,就算收集到了车主的反馈信息,也没办法纠正,为什么?技术不行啊!换代要换动力总成、换底盘平台,却根本没有!所以就只能硬着头皮,换着名儿上市新车了。

如何做到1+1>2?

实际上,无论是长城、吉利的破200万辆,还是其他自主品牌高举100万辆的远大目标,每年推出几款全新的车型做支撑必不可少,这两年来,吉利不断补齐SUV市场空缺,先后推出了远景X3、远景S1等SUV产品,抢回了不少市场份额。而长城除了推出WEY这样的高端品牌,也推出了M系、F系列车型,目的就是要扩展产品线,在整个价格体系和产品体系中放下更多新产品。

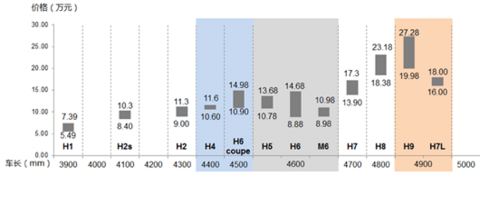

上文也说到,自主品牌价格区间范围狭窄,难以突破价格的天花板,但是可以通过推出升级的高端品牌和高端产品来实现,比如长城SUV产品就实现了从5万到28万元的全覆盖,同时再加上高端品牌WEY,产品就实现了价格突破。不过这需要品牌长时间的积淀,否者没有扎实的技术实力,没有用户基盘,都难以承载品牌的高端化之路。

就吉利来看,一方面凭借博瑞的表现,让价格区间最高拉到了18万元,同时随着博瑞系列插混车型博瑞GE的到来,价格范围还将得到进一步提升。当然高端品牌领克01,其价格也达到了15.88-22.08万,所以不向上突破拉宽产品线,否则你的产品只能在低价区间内不断堆积进而产生内耗。

当然也可以学习哈弗和WEY,在原本就纷繁复杂的车型布局中,采用更简单的车款供给,比如哈弗H4,红标蓝标车型只提供四款车型配置可选,减少车款数量,一方面可以降低消费者的选车购车难度,同时短线价格区间作战,也更加方便布局其他细分车型,这也是一经销商认为吉利需要作出改变的地方。

还有一个关键点在于,既然在价格上有着清晰的布局逻辑,那么在产品的风格上就可以采取不同的模式,比如推出更加符合年轻消费心态的跨界车型,这一点吉利具有十足的发言权。帝豪GS、远景S1、领克02包括之后即将推出的SUV车型,设计风格和主打市场方面都倾向于年轻化,吉利也因此抢占了跨界车的蓝海市场。而在轿车方面,车企除了从价格来打造差异化的同时,还可以细分出运动型的轿车产品,这一点,吉利也即将在新轿车产品A06上得到体现。

实际上无论是产品矩阵还是差异化区隔,大众简直就是一个活生生的指导教师。当然除了大众品牌以起步早占了先机,以及老车奠定出来的口碑好外,还有一个好的渠道。就南北大众来看,仅轿车车型就有仅20款左右,南北大众渠道差异化明显,各家重点区域突出,区隔较大,因此一方面避开了产品终端销售的恶性竞争,同时也实现了最大化的市场开拓,对销量的提升有着明显的帮助。

所以吉利在面对100万辆和200万辆的突破上,采取了分网销售的办法,吉利品牌根据车型价格、热销程度的区隔,分为G网和L网两个网络,这样每个网络经销商一方面不会因为车型众多而找不到销售重点,更重要的是在服务上,也不会因为车型的繁多而打了折扣。这对要让哈弗品牌卖出200万辆的长城来说,是否需要分网销售,也是值得深思的一点。

我们欣喜地看到,自主品牌有机会在数量上得到突破,这是自主品牌夺回市场份额的第一步,然而面对恶劣的竞争环境,在狭窄的市场空间中,自主品牌需凭借技术实力取得高端突破,拉宽产品线,同时要打破传统掣肘,开发新的蓝海市场,才有机会谋求1+1>2的效果。

来源:每日汽车

作者:杜余鑫

本文地址:

以上内容转载自每日汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。