中国汽车市场为什么跌得这么厉害,是哪些人在捂着钱袋子?

焦虑正在在汽车产业内蔓延:不看好2019年下半年市场形势已成定论,这一情绪也延续到对于未来几年汽车市场的走势的看法,乐观的也不多。

在传统的金九银十即将到来之际,汽车产销连续13个月的销售下滑,今年上半年同比下降12%,这一数过于灰暗。它在告诉这个行业中人,颓势已延续了一年之久,对于2019年全年负增长的大趋势所有人都已经认命了。

今天在北京国家会议中心,由中国汽车工业协会主办,汽车之家承办的2019“全球汽车产业创新大会”上,国家信息中心副主任徐长明先生带来了一份比较宏观的报告《汽车市场平台期的企业战略》,在这份报告中,他以详实的数据分析了我国汽车市场28年首次下滑的原因,表现及特点。

在这份报告中,智驾君看到了一些导致中国目前车市相对冷淡的原因,但也从中看出了未来依然保持并成就世界上超级汽车市场的可能与基石。

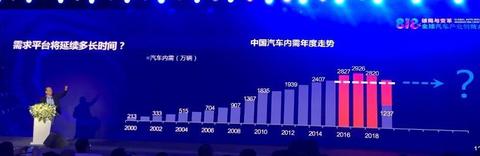

徐长明说:“我们国家汽车市场大概经历了十几年的高速发展之后,从2016年开始,达到了2800万辆,现在水平已经持续了三年。

“今年上半年是1200多万辆,1-7月份1400多万辆,目前来看,今年肯定比去年销售总量要下降,今年将是我国有史以来第四年维持在2600万辆-2800万辆的销售规模。

“这是乘用车大概是2200-2400万辆,今年是第四年,什么样的原因导致车市从去年以来出现了这么大的变化,我们研究其实就是需求的动力不足。“有两个方面,一是首购车的动力,一是再购车的动力。”

所谓首购车,就是第一次购买汽车的消费者,而再购车则是置换升级或单纯换车的群体。

首购车动力下降就是推迟自己拥有第一辆车的时间,在近10年来,家家拥有一辆轿车基本上是支撑中国车市高增长的第一动力,而这一动力下降,徐长明分析认为:“主要是因为经济结构性变化,民营经济下行压力比较大。”

也就是说民营经济下滑导致了我国车市的下滑。

这其中的原因何在?

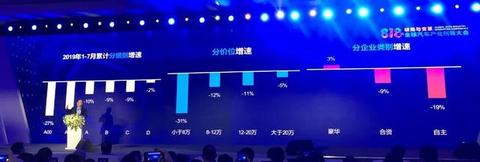

徐解释说自己将购车人群分为了三类(见上图右侧三类柱形图):第一波是政府机关事业单位和国有企业的员工,他们的买车目前在100人买车人里占20个;二是合资外资公司,占到目前买车群体的8%;三是在私营、民营、个体工商户、合伙制等实体工作的购车群体目前占据70%。如果是正常发展,现在至少在75%左右。

“因为购买速度可能低于均值比例有下降。前些天有媒体报道,中小企业工作的群体大概占我国工作群体总数的80%。新增就业人员占90%。这一块经济发展如果压力比较大的话,在这里面工作的员工收入就会受到影响。各种统计调查数据看,国有企业工作群体比同类的民营企业工资高。换句话说,在中小企业和民营企业工作的群体,他们的购买力相对较低,因而买车价位也偏低。”

而从上图这张图中可以看到我国不同价位的车型下滑的幅度不同,最明显的变化即是越小级别的车下降幅度越大,1-7月份8万元以下的车同比下降31%,8-12万下降12%,12-20万下降11%,高于20万的车同比下降5%。

上图右侧第三根红色柱子代表的是我国自主品牌的销量,今年1-7月份下降了19%,合资品牌下降9%,而豪华车却逆市上涨了3%。

“价位越低的车下降幅度越大,这一趋势已经持续了十几个月的时间。”

高价位的在增长,低价位在暴跌。

2018年价格低于于8万的车型下降幅度接近20%。今年下降幅度达到了31%。

以上这是第一个因素,即经济结构性变化导致我国首购车动力不足,大部分政府机关、事业、国企已经买完车了,合资外资也差不多了。而低收入群体的购车欲望大幅下滑,直接影响了汽车销量。

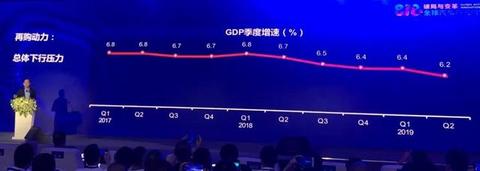

徐说,第二个动力不足是因为整体经济有下行的压力,导致整体情况发生影响,换车周期延长。

最近有调查发现,在置换购车群体中,一部分人开始换车延期,以前可能五年换车,现在一部分人变成六年或者七年换车,这与他们对未来的预期看法不一致有关。

五年的车一般刚开了六七万公里,车况并没有问题,在对未来预期不确定时暂缓换车成为不少人的选择,这就影响了再购车的频次。

这两个动力不足带来的变化造就了今天中国汽车市场的局势。

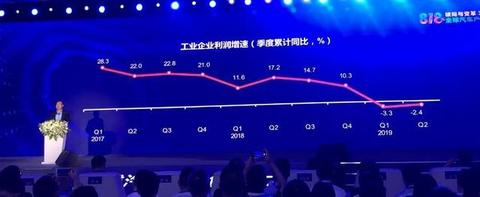

以上数据是国家统计局发布的今年1-3月份工业企业利润数据,同比下降了-3.3%,1-6月份是下降了-3.4%,

(工业企业的利润下降)势必影响员工的收入,自然也对我国汽车市场的再购车产生了一些影响。

今年下半年总体情况会怎么样?

我国近几年来车市上半年和下半年的销量比例大概维持在48%和52%。以相对平稳的2011-2014年汽车市场数据来看,上半年销量在48%,下半年销量在52%。

不过市场进入2015以后,直至2017,因为有政策干预,上下半年比例开始发生变化,上半年45%,下半年55%。

那么今年到底会怎么样呢?

徐认为:“按照目前掌握的情况看,除非宏观上汽车有大的刺激政策,如果没有,那么大体上会尊崇2011-2014年的规律,也就是下半年会占到52%的销量。”

他同时也指出:“目前绝大部分人不太支持给汽车强刺激政策,对汽车目前鼓励政策应该重点改善汽车的使用环境和整个链条的顺畅,这是最好的。

“今年6月5日三部委发布的文件就是这个精神,下一步应该是大城市的停车场建设,农村县城公路建设和二手车流通等等。

“这样,上下半年应该大体上是比较正常的,今年下半年按理说是52%,上半年48%。今年主要考虑6月份国五国六切换,带来终端消费大幅度增长,增长40%多,也使得经销商库存回到了比较正常的状态。

“下半年相对以前来讲有一点空间,所以会多一点。上半年降了12%,下半年会下降2%多一点,全年会更低一点。这是我们对全年的预测。”

如果真如其所预料,我国汽车市场进入连续两年下降会出现什么情况?

徐的观点是我国汽车市场会进入一个平台期,一个销量持续在2600-2800万辆这个平台区间的时期。

这一判断依据何在呢?

徐解释说,国际上后发国家以日本为例,在达到千人130万辆之后也出现过一段时间的增长停滞,但过了这个阶段之后,又上升到了一个新的台阶。

而我国在上世纪,93-98年也有过一个平台期。

相比而言巴西平台期出现的时间比日本更早,在1980年就出现调整,在达到一个高峰之后开始下降,其中十多年负增长。

从国际基本规律来看,一个市场在到了150万辆之后起起伏伏,甚至出现一个平台期,这都是正常情况。

这种情况下我们企业到底应该怎么做,徐认为正是调整的时机,他提了四条建议,第一条尤其是营销战略必须进行调整。

需要在哪几个方面进行调整呢?一是营销战略,二是市场细分,三是市场定位。

他引用数字说,中国市场失败的产品90%以上几乎都败营销策略和战略上,战略就是STP,策略就是大家都知道的4P。

目前营销战略极端重要,必段进行市场细分找准人群。而对市场热度比较高的新能源汽车用户刚需要更细的人群分类:出租租赁、网约车等等,限购城市、限行等等。

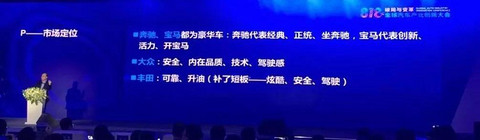

三是做定位,比如奔驰、宝马都做豪华车,但这两个定位完全不一样,奔驰定位叫传统、经典,各国部的部长都是奔驰S,很少有做宝马的。

宝马如果追奔驰永远追不上,如果找到自己的定位它也是豪华车,但它代表创新,活力。

普通品牌定位最好的两个公司一个是大众,一个是丰田。

大众的定位是安全、内在品质,驾驶感。

什么样的人买丰田呢?这车开不坏、可靠、省油。这个定位非常准确,想买省油、注重经济的就买丰田。

国内这么多的企业要想发展好,核心在于挑准定位。

在高增长市场中有产品就好卖,但在进入平台期之后,市场找不准定位则存在感会日益下降。这对自主品牌而言是生死存亡。

另一个建议是市场导向。

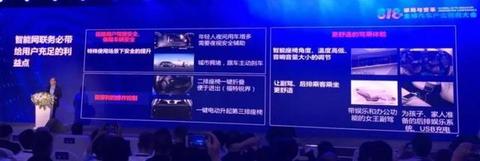

今天很多人对新四化非常关注,但有调查数据只有7%的用户愿意为智能网联付费,而更多人购车的优选项还是放在安全、质量、舒适、操作便利等等。

在这种情况下汽车产品开发不能为了智能而智能,为了网联而网联。

最后一个个建议是各品牌要坚定不移地进行能力建设。

前两条是思想的事,想到了但有没有能力也是不行的。

一是强化研发能力,一是重点突破关键核心技术,没有基础能力不行。

以往多强调产品质量和性能,但最近需要在四大类上做到全面:原有意义上的品质,可靠性和耐久性,分解出一个来感官品质,中国消费者对这个非常看重,外观不好一看车门就走了,有了感官品质,他才会打开车门看质感。

视觉、听觉、嗅觉、心理感觉,非常关键。三是性能,以前安全性、动力性、经济性、操控,现在分出了智能化,中国现在感官品质做得比较超前,但前两个需要提高。广大外资品牌对传统两个可靠性性能做得比较好,感官品质智能化跟自主品牌略有差距,大家都需要提高一个能力。

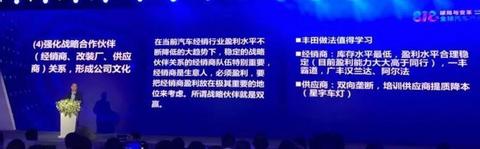

最后一个小点,平台期情况下广大厂家更应该关注到强化战略合作伙伴关系,压库的情况下就是利润不行,品牌就走了,明年再做几个,有好产品也不行。

现在战略合作伙伴关系也非常重要。

徐核心的观点是中国汽车市场进入了平台期,但这种平台期虽然意味着我国汽车市场在一段时间内增长看似相对停滞并有下降,但并不意味着未来会一直延续这种颓势。

而正是调整的时机。

对于中国汽车市场的长期趋势依然看好,无独有偶,今天盖世汽车网刊发了一篇对于赵福全的访谈文章《不应拿短期的销量下滑来否定中国市场长期的增长潜力》,文中表示:“中国车市出现下滑,既是历史发展的必然,也受当前一些客观因素的影响。对此大家应该淡然看待,因为市场销量的微增长将是汽车产业的‘新常态’,而且可能会持续相当长的时间。在此之后,中国汽车消费市场将会进入基本不再增长的存量市场阶段,不过,中国目前还远远不是100%的存量市场,我们还有很大的增长空间。”

他再次引用千人保有量数据表示,中国人口总量超过13亿,现在大多数人还没有汽车。目前,中国的汽车千人保有量约为170辆,只是世界平均水平,和发达国家相比还有很大的差距。比如,美国的汽车千人保有量高达800辆以上,欧、日等国家的汽车千人保有量为500-600辆左右。尽管中国的汽车千人保有量最终不能达到发达国家的水平,但未来中国汽车消费市场仍然有巨大的增长空间,其潜力远远没有得到完全释放。

他说:“不应拿短期的销量下滑来否定中国市场长期的增长潜力,不要因为当前出现了负增长,就对未来失去信心,唱衰中国汽车市场的发展潜力是没有意义的,并会误导他人。”

那么未来共享汽车的发展会不会对车市造成影响?答案是肯定的,但是共享汽车需要一个较长时间的发展过程,在当前一段时间内还不会明显影响汽车市场的总体销量。

实际上,基于他的研究,共享汽车在其普及的最初阶段,不仅不会减少,反而会促进汽车销量的增加。因为很多人是在自己拥有汽车的同时,还要使用共享汽车。

当然,随着共享汽车普及程度的不断提高,最终会有一定的人群选择以共享汽车作为自己的主要出行工具,而不再选择购买汽车,到那个时候,共享汽车就会减少汽车的保有量,但这将是一个逐渐更迭的漫长过程。

中国汽车的未来会更好吗?

在这个时节问这样的问题也许不合时宜,但过度悲观是不客观的。

来源:AutoR智驾

本文地址:

以上内容转载自AutoR智驾,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。