七年军备,转舵与突围:BAT自动驾驶的"抗争宿命之路"

最近,有关自动驾驶的新闻频繁出现在大众视线中,一定程度上暴露了自动驾驶的困境:各大自动驾驶公司纷纷转舵发力落地,然而落地难的同时,烧钱快。

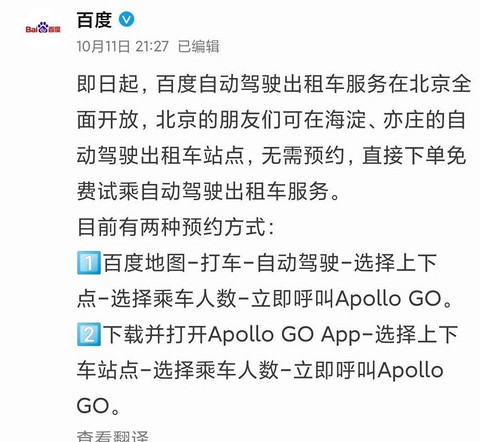

先是自动驾驶巨头加快了落地测试等推进落地的行程:10月12日,百度自动驾驶在北京地区对公众开放自动驾驶出租车(Robotaxi)试乘服务;10月21日,特斯拉公司CEO埃隆·马斯克(Elon Musk)在Twitter上表示,特斯拉将于美国当地时间周二晚间向部分用户推送beta版全自动驾驶(FSD)功能。

10月30日,为推进L4级自动驾驶商业化场景落地,智能驾驶科技初创公司福瑞泰克与蓝城体育达成战略合作,并将于2021年3月起在杭州运河亚运公园落地L4无人驾驶小巴常态化运营。

与此同时,是加快落地下,自动驾驶一轮又一轮融资:

10月27日,中国自动驾驶初创公司小马智行完成新一轮融资,投后估值60亿美元,融资金额超过3亿美元。10月29日,钛媒体报道,自动驾驶感知技术研发商MINIEYE宣布完成2.7亿元人民币C轮融资。

然而,光鲜的融资背后,是落地难、隐忧多以及资本市场逐渐冷却,甚至自动驾驶企业存活困难的困境:

据钛媒体报道,MINIEYE 创始人及CEO 刘国清博士称,成本控制、售后服务等,都是自动驾驶企业在量产后面临的新课题。尤其在汽车行业下行、资本市场冷却的情况下,自动驾驶企业仍然需要将生存放在第一位,降本增效,节约粮草。

刘国清博士表示,C轮融资将首先用于缓解大规模交付带来的供应链压力,增加现金流储备,从而稳定保障主机厂的采购需求得到及时满足;另一方面,继续投入到高级自动驾驶技术的研发中,保持技术和产品的竞争力。

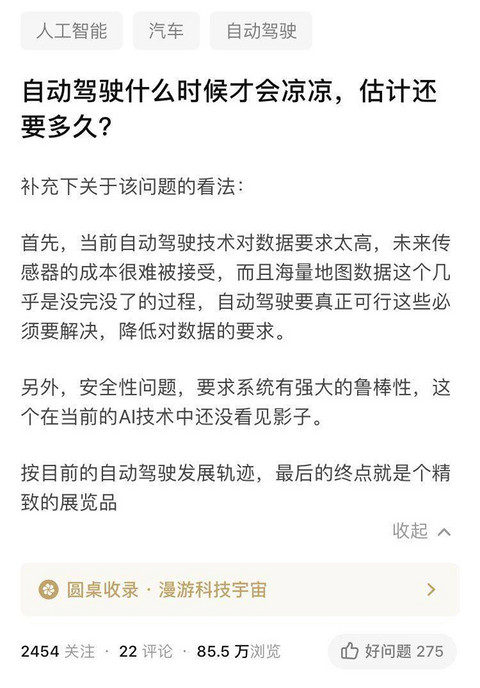

与此同时,行业人士对自动驾驶不看好的态度,暗合了资本市场热情的冷却。与此同时,知乎问题“自动驾驶什么时候才会凉凉,估计还要多久”,截至目前,已经有85.5万浏览量。

提问者的几点质疑,对自动驾驶目前的难点和瓶颈一语中的:

目前的自动驾驶技术对数据要求太高,未来传感器的成本很难被接受,且对数据的要求几乎没完没了,永远无法穷尽;自动驾驶要求系统有强大的鲁棒性(Robust,指在异常和危险情况下系统生存的能力),然而目前AI技术无法实现......

而提问者对自动驾驶不看好的态度,也代表了很多人心中自动驾驶的归宿——无法落地:

按目前的自动驾驶发展轨迹,最后的终点就是个精致的展览品。

然而我国自动驾驶领域的三个巨头玩家:BAT,目前还未停下脚步,且加速落地进程。然而并不尽遂人意:拿百度自动驾驶在北京地区对公众开放自动驾驶出租车(Robotaxi)试乘服务,来说,体现出的问题重重。

据体验过的用户反馈,问题包括但不限于:车速较慢;无法脱离安全员监督独自运行;在识别井盖、选择车道等方面不够机智,灵活性较真人司机差;车身较颠簸,像一个新手司机在开车;只能在几个固定站点上车,被吐槽像公交车......

更重要的是,由于是限定路段,其他车辆比较“讲礼貌”,行车规范,然而真实路段的不确定性和突发状况更多,也更为凶险:相对于老司机,自动驾驶面对突发状况的快速反应能力——也就是乘客最看重的安全系数,在这次体验中没有显示出来。

这也意味着,这次试乘测试更多目的还是收集数据、方便后续调整。自动驾驶全面落地、投入生活应用依然道阻且长。

无独有偶。前段时间,阿里云的云栖大会上,推出的末端自动运输物流机器人“小蛮驴”,也未正式投入应用。

虽然达摩院自动驾驶实验室资深算法专家陈俊波有底气说出:“小蛮驴很快将大规模量产,实现‘千’级别的出货量”这样的话。然而,在此之前,小蛮驴三年之久的试运营,也局限于上海交通大学等封闭式园区。

而三巨头中的腾讯,在10月12日举办了《中国自动驾驶仿真蓝皮书2020》发布仪式以及研讨会,就“自动驾驶下半场如何突围”进行了探讨,达成的共识是:

我国自动驾驶技术正处于由辅助驾驶向无人驾驶进化的新阶段,自动驾驶走向广泛应用的下半场已然开启。在这一过程中,虚拟仿真技术发挥着不可替代的作用,是突破自动驾驶技术落地瓶颈的“利器”。

可以看到,BAT已经走过了自动驾驶的上半场:作为巨头,三者入局目的各不相同——百度all in AI、储备数据、联动业务,阿里赋能电商业务,腾讯则看中自动驾驶落地后,车联网上的社交生态。然而如今,三者却面临面临同样落地难的困境:进入了重重迷雾和技术瓶颈的深水区。

BAT能否突破重重技术阻碍,顺利破局并落地,成败在此一举。

BAT最初入局自动驾驶的三岔口:all in、智能物流或车联网

如果要问自动驾驶为什么会发展到现在的瓶颈境地,就要追根溯源,返归当初巨头为什么要入局自动驾驶。

事实上,不同于车企,BAT三巨头布局自动驾驶另有一套底层逻辑,跟自身业务线息息相关。

先说国内最早入局自动驾驶的百度:事实上,在自动驾驶领域,百度凭借all in AI的战略称得上在这个领域的先驱者。

究其原因,AI这条路是百度转型升级的突破口,也是百度突破营收结构单一、搜索业务乏力、营销收入下降等困局的最优出路。而自动驾驶,又是百度AI局中的重中之重。

众所周知,百度一直以来赖以生存的核心业务并不是AI,而是广告业务。然而近些年,百度在线营销的收入呈一路下滑之势:

2019年Q3,百度在线营销收入208亿元,同比下降2%;2019年Q3,百度在线营销收入204亿元,同比下降9%。今年Q1,百度在线营销收入142亿元,同比下降19%,环比下降32%,今年Q2,百度在线营销服务收入177亿元,同比下跌8%。

这要归咎于信息流的崛起,大幅挤压了传统搜索引擎广告的市场份额。根据据前瞻产业研究院报告,2013-2019年期间中国信息流广告市场交易规模总体呈逐年增长态势,年均复合增速高达106%,近两年来增速保持高位增长。

2019年我国信息流广告市场交易规模近1815.6亿元,同比增长57%,且市场规模在2019年实现了600亿元的七年以来最高增幅。

所以,近些年,技术起家的百度也有意识地调整业务结构,加码AI。2017年,陆奇打出了“all in AI”的旗帜后,更是一发不可收拾:布局自动驾驶、DuerOS、智能小程序、智能大脑、AI芯片5条路线。

AI 业务的崛起不仅给百度大幅利润增长,也使百度业务结构更为健康:今年Q1,百度搜索广告的营收大概占总营收的 56.4%,对比2013年,百度广告营收接近100%,显然是一次近乎“腰斩”的大换血。

为什么百度的AI布局中,自动驾驶是重头戏?

第一,为在下一代地图战争中胜出储备数据:百度研究院副院长余凯曾介绍说,百度不仅是搜索公司,也是地图服务商,地图业务重视数据,如百度在下一个五年或下一个十年布局上,能在下一代地图上占得先机,会对百度的意义非常大。

动态地图在下一个十年会成为非常重要的数据服务形式:无人驾驶和辅助驾驶对地图信息精度要求很高,下一代地图精度可能是厘米级精度,包含很多传统地图所不具备的,如车道信息、交通标志红绿灯信息。

而无人车上的摄像头GPS信息不断被无人车辆或者高级辅助驾驶车辆搜集,这些信息能给百度带来完全不同的动态地图。

第二,可以把百度生态延伸到车场景中,实现业务之间的联动:一旦无人驾驶落地,车场景内的驾驶员就会“解放双手”:空出来的时间,可以在车里消费百度的服务,如百度搜索、百度地图和音乐服务。

第三,如余凯所说,无人驾驶作为机器人领域的特殊应用,也是百度一项技术储备。百度不仅研发无人车也研发无人飞机,这些技术相通,一旦平台技术成熟,就可以成为百度新业务增长点。

再说阿里,阿里的自动驾驶布局更侧重智能物流:2016年底,阿里旗下的菜鸟网络正式推出自动驾驶物流车。

这和阿里的电商调性息息相关。首先作为电商平台,阿里、京东等巨头的物流需求越来越大。马云预判中的“每天十亿包裹”,早在2018年天猫双十一就达到了。这一天,单日物流订单量就达到了10.42亿——按照这个速度,每天十亿包裹也指日可待。巨头们对物流不敢不上心。

2018年,在全球智慧物流峰会上,马云曾表示,将在物流领域投资上千亿,来建设智能物流骨干网,实现全国24小时、全球72小时必达。

而在物流配送整个链条中,末端物流是整个物流体系中成本最高、效率最低的环节,且交通事故频发:亟需降本增效。

“过去物流行业是体力劳动,靠的是成千上万快递员的手提肩扛,未来物流行业则会变成脑力劳动,不能让快递员像流水线上的机器人一样。”18年那场峰会中,马云说:“过去的20年,我们很多人把人变成了机器,而未来的20年我们将会把机器变成人。”

而物流智能化,就是其中的一个解决方案。

其次,最后一公里的末端物流,不仅能为电商平台赋能,对本地生活赛道来说也至关重要:这与巨头们的野心不谋而合。

巨头们在本地生活赛道的野心不言而喻:

拿阿里来说,曾两次参透社区团购创业公司十荟团,今年六月,阿里再次加码:菜鸟驿站宣布从快递服务向数字社区生活服务全面升级,通过增加团购、洗衣、回收等服务,使其成为数字化的社区生活服务站;7月,阿里零售通事业部筹备组建新的社区团购部门。

所以,相较百度对自动驾驶的all in,阿里的目的则更为朴素,诉诸于跟自身的业务线打配合战。

最后是腾讯:对于社交巨头腾讯来说,之所以发力自动驾驶,有些“醉翁之意不在酒”的意思:相较于自动驾驶技术本身,对腾讯价值更大的,是自动驾驶落地后,一系列车联网入口。

事实上,作为社交巨头,腾讯正在最大程度把微信帝国外延到一起场景中,连接微信支付超级ID等:车这个场景仅次于家,是重中之重。

拿腾讯的TAI3.0来说,腾讯着重发力腾讯爱趣听和腾讯随行,致力于打造完整的内容生态:听歌、听新闻、听广播......可以说,百度和车企相争自动驾驶,阿里着重发力物流智能自动驾驶,而腾讯在后:自动驾驶成熟后,才是腾讯的重头戏。

BAT自动驾驶的现状:同样的困境,转舵与落地难

对比BAT自动驾驶布局,无论最初的目的和着力点是什么,近几年,BAT的自动驾驶布局却面临着同样的困局:致力于转舵、落地,然而落地非常困难。

先说先驱者百度对自动驾驶的布局: 早在2013年,百度就主导研发了以“百度汽车大脑”为核心的自动驾驶核心技术,着重布局自动驾驶。从芯片到整车,整条产业链均有布局。优势是核心技术:从感知硬件到高精地图再到AI算法,均跑在自动驾驶前端。

拿地图来说,百度2013年起就开始研发高精地图,是为数不多具备量产能力的高精地图数据提供商。而AI算法上,百度于2017年3月成立的智能驾驶事业群,全球申请专利达960项,位列国际尖端。

而近几年,百度自动驾驶从技术研发转向落地:

2015年12月,百度自动驾驶车首次实现城市、环路及高速道路混合路况下的全自动驾驶;次年7月,百度实现L4级自动驾驶,同年获得美国加州政府颁发的全球第15张自动车牌照。

2017年4月,百度Apollo平台发布,至今已与90余家车企、汽车配件公司、自动驾驶公司达成合作,其中与金龙客车合作研发的量产车型将于今年面世。

重点是2018年,百度Apollo自动车正式亮相。2019年,从年初 CES 发布 Apollo Enterprise 企业版,更新可支持复杂城市道路自动驾驶的 Apollo 3.5 开始,到长沙 Robotaxi 大规模路测上线。不难发现,Apollo开始逐渐转舵,落地成为重心所在。

而拿将电商感知和城市监控的积累沿用到了自动驾驶的阿里来说,其重心发力的自动驾驶分支——智能物流,也呈现出急于落地的势头。比如今年阿里云的云栖大会,着重推出的物流机器人小蛮驴就是成果之一。

小蛮驴是阿里巴巴达摩院推出的第一款末端物流机器人,目标是提供最后三公里配送,为用户打造更智能的收件体验。据阿里云称,此“驴”其集成了达摩院最前沿的人工智能和自动驾驶技术,大脑应急反应速度达到人类7倍。

不看看出,阿里自动驾驶领域的积累技术“物尽其用”地用在了小蛮驴上:小蛮驴能在复杂的末端场景中行驶、避障、转弯、急停、会车、倒车等等。机器人识别数量上百的行人、车辆的意图只需0.01秒;遇到危险需要急停时,只需0.1s大脑就能完成决策、规划并下发控制指令。

在感知方面,小蛮驴有大脑决策、冗余小脑、异常检测刹车、接触保护刹车、远程防护等五重保障。如果遇到机器解决不了的场景,还有第二种方案:远程云代驾。

值得注意的是,阿里强调,小蛮驴可量产——可以规模化商用。由于算法自研和深度定制,小蛮驴在整体成本上实现了大幅下降,成本仅为业内其他原型产品的1/3甚至1/10,且随着供应链进一步整合和激光雷达等成本降低,成本还会进一步降低。

而对于腾讯来说,走的一直是“集大成者”的投资者路数,在自动驾驶领域也不例外。在汽车行业中,腾讯的投资遍地开花:电动车制造、二手车交易等等,而对于自动驾驶以及其捆绑的重头戏——车联网业务,腾讯依然走全面开花路线。

对整车研发,腾讯相继入股特斯拉、蔚来、威马等造车企业和广汽等传统车企;同时,对于高精地图等技术板块,腾讯也以入股等形式补全板块——如在高精地图方面,腾讯可以以四维图新高枕无忧。

同时,对于技术上的突破,腾讯在背后给“小弟”们支持。如腾讯在10月12日举办了《中国自动驾驶仿真蓝皮书2020》发布仪式以及研讨会,就“自动驾驶下半场如何突围”进行了探讨,达成的共识是:

我国自动驾驶技术正处于由辅助驾驶向无人驾驶进化的新阶段,自动驾驶走向广泛应用的下半场已然开启。在这一过程中,虚拟仿真技术发挥着不可替代的作用,是突破自动驾驶技术落地瓶颈的“利器”。

这也反应出一个悖论:自动驾驶这几年落地是当务之急,然而,落地之难使三岔路的BAT在此处殊途同归,一起卡在了瓶颈。

自动驾驶的困局和危思

落地难不止在于技术。正如中国工程院院士李德毅所说,自动驾驶的安全问题不可忽视:“在自动驾驶时,遇到了人不能处置的问题,控制权如何交接?在交接的过程中责任事故又由谁来认定?”

说到安全事故,事故频出的特斯拉自动驾驶系统免不了要被拉出来“公开处刑”:比如此前,特斯拉在自动驾驶状态中撞上渣土车的事件广受关注。

特斯拉车主称,“正常行驶的特斯拉Model 3,开启AutoPilot完全自动驾驶功能,在深圳南坪快速东行方向道路上行驶,右前方行驶的渣土车突然并道而来,而他的Model 3在自动驾驶系统的控制下,非但没有停下来,反而加速冲了上去。”

而特斯拉官方表示,“根据后台调取的数据,在事故发生时车主的双手处于脱离方向盘的状态,并且没有检测到制动信号。”

也就是说,特斯拉认为,即使开启了自动驾驶系统,车主也要时刻专注于驾驶。“就目前来说,自动驾驶技术还没有达到完美的阶段,对车辆驾驶负主要责任的依旧是驾驶员,驾驶员应该保持对驾驶的专注度。”

对于此结论,特斯拉车主表示并不能接受:特斯拉FSD存在视觉盲区本身就是硬件缺陷,而出现事故,却让车主背锅。

也因此,大众对自动驾驶的接受度不高:根据Autotrader和凯利蓝皮书子公司CoxAutomotive的调查,49%的美国人表示不会购买L5级别的全自动驾驶汽车。

“21世纪最具颠覆性的技术当数无人驾驶,不过,自动驾驶+智能网联真能解决问题吗?我们要打上一个问号。”李德毅表示。

同时,即使不是车辆的自动驾驶,物流领域的自动驾驶全面铺开依然困难重重:

首先,“最后一公里”一直是最为棘手的环节:路况复杂,充满不确定性,对作为真人的快递小哥来说尚且交通事故频发,更何况是机器。所以,在最大程度保证安全的情况下,势必会降低效率。

这就导致了第二个问题,成本高:如果铺开物流机器人的成本远高于人力成本,那么大规模商用势必会被无限期推迟。

不止如此,现实世界永远比建模世界更为魔幻。巨头们和研发人员要直面最残酷且现实的质疑:

“小孩子们在物流机器人上玩耍,玩坏了怎么办?”

“有人直接把物流机器人连机器人带包裹一起偷走怎么办?”

“物流机器人掉进没有井盖的下水道中怎么办?”

所以,你会发现,巨头们早就研发出了初代物流机器人,但迟迟无法大规模商用,只能在小范围、小规模内使用:

拿阿里来说,事实上,早在2016年就推出了无人配送机器人小G:一台可以在陆地上行走的机器人,身高1米左右,大概能装10-20个包裹。只要通过手机向小G发出服务需求,他便会规划最优配送路径,将物品送到指定位置,用户可通过电子扫描签收。

当时的报道称,强大的算法让小G拥有像人类一样思考的能力,它会观察周边的复杂环境,并在系统中建立自己所看到的多维世界。走在路上,小G也能动态识别环境的变化,它不仅能识别路上的行人、车辆,还可以自己乘坐电梯,甚至它能够感知到电梯的拥挤程度,它是绝对不会跟人抢电梯的。

2018年,小G升级为G plus,时速可达15公里/时。当时,阿里表示将大规模商业化推广:然而一直未能落地。

此外,就算是小范围应用的仓储机器人,也面临着安全事故等问题:

拿18年,美国新泽西州亚马逊仓库发生的重大机器人事故来说:据ABC新闻报道,因机器人在仓库里刺穿了一罐9盎司的驱熊剂,导致24名亚马逊员工被送往医院治疗。其中一人伤势严重,另有30名工人在现场接受治疗。

事后,亚马逊在英国的数据也被翻了出来,资料显示,从2015年到2017年,救护车被呼叫到亚马逊仓库超过了600次。

事实上,不难理解,拥堵在自动驾驶落地路口的BAT心情之焦灼。因为背后,是大规模的烧钱——李德毅曾说:“现在自动驾驶很火,火到什么程度?简单来说就是烧钱!”

据美国布鲁金斯学会统计,2014~2017年,全球自动驾驶领域的投资总额超800亿美元。独立智库的统计数据也显示,2017年投到自动驾驶技术领域的资金,占全球汽车科技行业投资总额的七成多。

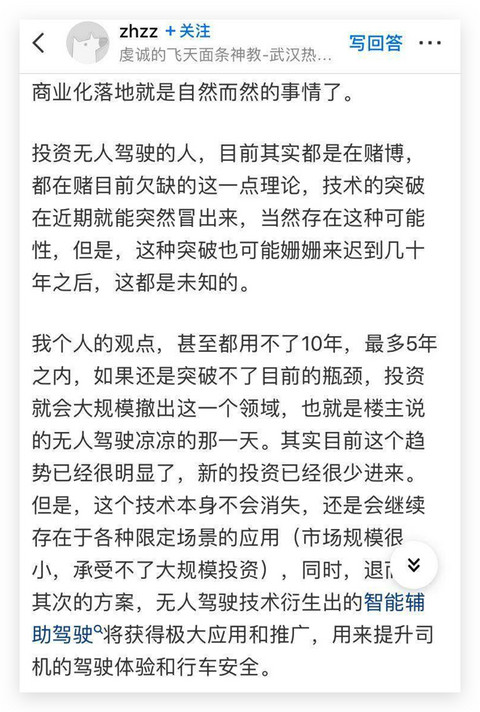

所以,知乎上才会有高赞回答预判:“最多五年,如果突破不了目前的瓶颈,投资者就会大规模撤出这一领域,也就是无人驾驶凉凉的那一天。”

事实上,对于处于瓶颈期的巨头来说,没有胜利可言,挺住意味一切:一方面,推进自动驾驶的小范围应用,如限定场景应用、智能辅助驾驶;一方面,继续烧钱研发,等待自动驾驶技术全面突破、完全落地那一天的到来。

来源:谷岛财经

本文地址:

以上内容转载自谷岛财经,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。