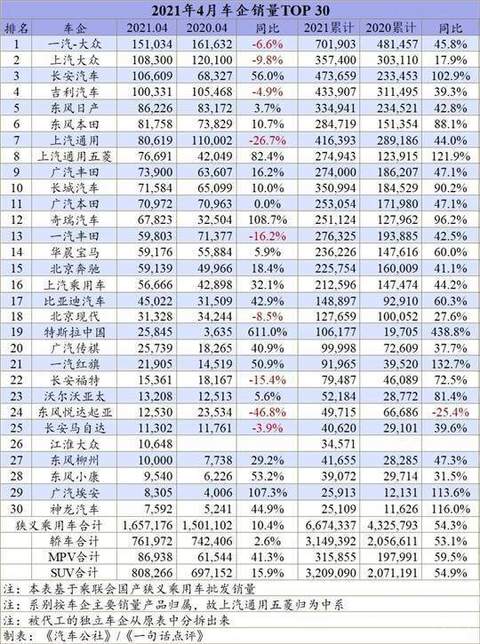

4月车企排名:反攻!长安吉利赢了大众通用

虽然在同期超低的基数上实现了10%这样不错的增幅,但与2019年的市场成长水平相比,今年4月份的车市表现相对较为正常,甚至可以用一般来形容。特别是如大众、通用、丰田等几家主流的合资车企,他们在4月份纷纷挂上了负增长的警示,这也直接推动整个市场向前发展的动能不足。

今年的4月份与2020年和2019年的数据相比,确实出现了增长,但相比2017-2019年的4月环比下降缓慢不少,再考虑到前4个月的累计667万辆的总量,比2016-2019年的714万辆、744万辆、788万辆、670万辆均低了不少,这也可以看出今年车市的开局,确实出现了持续下行的趋势。

其实从历年乘用车销量走势图也可以看到,3月份是一个小顶峰,到了4月份淡季开始时,普遍环比降得厉害。除去2020年疫情带来同期的低基数,以及一季度销量向二季度转移,毫无疑问今年二季度的车市会低于预期,同时再叠加芯片的影响因素,二季度车市相对会较为困难。

在整体大盘都出现了动荡的情况下,车企之间一定会出现不小的发展差异,比如4月份的车企前十强,出现了不小的波动,除了一些相对固定的名次,上汽通用从过去的三强跌至第七位,长城汽车勉强保住了十强的位置。

再来看看前4个月的累计销量排名就非常有意思了,比如长安、吉利挤掉了上汽大众和上汽通用,拿到了三强的两个席位,长城汽车也以同比90%的增幅进入到市场前六,这应该是本土品牌表现最好的时刻,而上汽通用五菱凭借神车五菱宏光MINIEV,以微弱的销量优势和疯狂的同比,保持住了十强地位。

随着汽车上游大宗商品的涨价,以及芯片危机的扩散,车企间的营收利润、竞争压力越来越大,传统车企的考验持续加剧,今年的车市将以怎样的局面收场,依然充满了诸多不确定的未知数。

头部企业为什么都跌了?

拉出4月份车企排行榜前30强,最为明显的就是4月份出现销量同比下滑的9家车企,非常巧合的是,原来车企前三强一汽-大众(-6.6%)、上汽大众(-9.8%)、上汽通用(-26.7%)无一例外出现了负增长趋势。

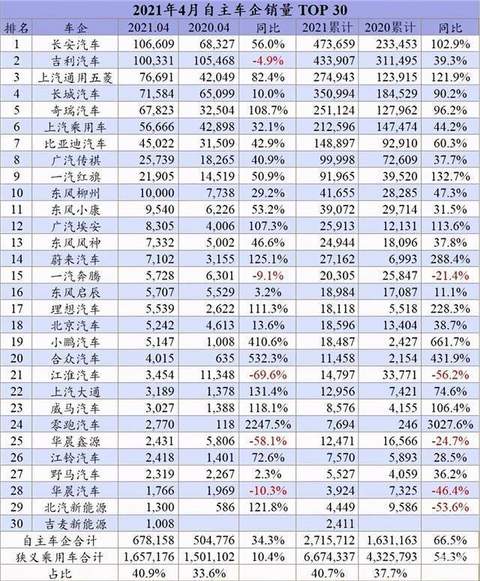

当然,在自主品牌份额上涨的大背景下,自主品牌头部车企吉利,也挂上了5%左右的负增长,甚至这是前30强中唯一出现销量下滑的自主车企。这就非常奇怪了,头部车企面对市场的变数,销量都在跌。

分析其中的原因,一方面是头部企业在芯片采购和供应上的难题成为一个共性因素。当然头部车企普遍下跌,也给他们敲响了警钟,一方面是不断高企的基数,使得他们每前进一步都更加困难。另一方面在向新能源的转型中,大象转身的困难程度更加严峻,传统和新能源之间的撕扯仍将持续一段时间。

不过每个个体也有一些差异,一汽-大众或许是过去一两年走势太猛,加之去年同期较高的基数,在今年芯片短缺和市场相对下行的大环境下出现了一定的跌幅。而上汽大众和上汽通用则是在上汽集团的整体拐点之后,连续多月出现了糟糕的局面。自主品牌吉利则是因为产品周期问题出现了低谷,被长安、长城等企业抢了风头。

另外几家负增长的车企,如一汽丰田(-16.2%)、北京现代(-8.5%)、长安福特(-15.4%)、东风悦达起亚(-46.8%)、长安马自达(-3.9%)等,他们负增长的原因除了芯片共性影响外,另外的原因也有所不同。

比如一汽丰田的下跌,则不应该是企业和产品的问题,看看卡罗拉、亚洲龙、荣放等产品,依然是行业中的热点产品,而具备同样产品力的广汽丰田还进入了车企前十强。现代、起亚、福特等有品牌力下降的因素,长安马自达则是因为南北马自达的相互蚕食,包括一汽马自达的跌幅也非常厉害,这也无形中推动马自达两个合资公司合二为一的进程。

除了下滑的车企,那些销量增幅走高的也值得关注,比如长安汽车(56%)、上汽通用五菱(82.4%)、奇瑞汽车(108%)、上汽乘用车(32%)、比亚迪(42.9%)、特斯拉(611%)、广汽传祺(40.9%)、红旗(50.9%)、广汽埃安(107.3%)等,他们在4月份车市的增长中占据了较大权重。

其中长安一直是在PLUS产品的助攻下,顺着势头攀升;上汽通用五菱则是五菱宏光MINIEV的推动,填补了过去在SUV和MPV市场的缺口,增幅很高,销量水平与过去保持在同样的水准上,但销售价值可以说是下降的。奇瑞则是在瑞虎8、星途、捷途等多个板块发力的结果;上汽乘用车、比亚迪、广汽传祺当然也是弥补了过去的亏空,回归到了正常的水平上;特斯拉、广汽埃安和红旗则是因为新产品的增量,实现了不错的增幅。

接下来的市场和单个车企的走势会怎样,这一方面是看企业的品牌实力和产品实力,而短期内则看芯片的库存和备货究竟如何,这一轮的缺芯潮影响的传导,会逐步在销量上得到进一步体现。

日系反超德系,自主回暖

正如上文提到几家重要车企销量的纷纷下滑,从系别分类的角度,也可以看到各家车企在应对市场危机时不一样的终端表现,比如自主品牌就在这样的节骨眼上得到了更多实惠。

因为芯片供应问题,许多合资品牌终端的售价开始回调,优惠逐步减少,这是一个市场供需之间的正常调整。普通消费者在看车和对比中会发现,自主品牌所体现出来的性价比相对合资品牌回调之后的价格更有优势。

所以4月份自主品牌的份额再度回升到了40.9%的位置上,毕竟过去几个月和去年同期这个时候,自主份额的比重都在4成以下。特别是自主车企的合计销量,也比去年同期增长了34.3%,远远高于整个狭义乘用车市场的平均水平。

再看看自主TOP 30的销量情况,除了极个别出现问题的企业如一汽奔腾、江淮、华晨鑫源、华晨等,基本上很少看到销量下滑的现象,这足以见得在全年低基数的情况下,自主品牌迎来了普遍的回暖。

当然自主品牌回暖除了市场原因,其本质来说是因为自主车企的产品力得到了全面的提升,从过去三大件的短板到科技智能化配置,再到品质,当前的头部的自主品牌普遍都做得非常厚道,除了品牌力存在差距,以及一些需要积淀的如调校和行驶质感方面,可以说自主品牌已经全面实现对合资品牌的领先。

市场就是此消彼长的,自主份额提升了,那么其他品牌自然会出现一定的下降,仅从头部企业销量的下滑就可见一斑。比如德系品牌,其4月份的份额就从过去市场四分之一的水平下降到了23.7%吗,前4个月的累计份额仅在23.5%,这几乎是近两年来德系品牌的份额低点。作为权重最大的品牌,南北大众承担了德系份额下降的主要因素。

美系品牌则迎来新一轮的返潮,原本即将回归10%份额,没想到在4月份因为上汽通用、长安福特的纷纷折戟,导致了美系车份额直接降低到了7.5%。再加上特斯拉虽然增幅高达600%多,但在一系列负面因素影响下,其单月销量从过去3万辆的水平降低到2.5万辆,特斯拉对美系车的支撑打了一定折扣。

日系品牌虽然没有过去一年动辄四分之一市场份额的占比,但4月份23.9%的市占率依然是一个不错的表现。特别是这个数据超过了德系23.7%的占比,这应该是近两年来日系品牌为数不多日系超过德系的月份,无疑这验证了过去《一句话点评》关于“2021年大众或将拖累德系败走日系”的判断。

从细分市场来看,德系SUV战略已经有些乏力,且德系轿车在SUV市场的增长下此消彼长,其跌幅已经领跌整个轿车市场,份额开始缩减,今年4月份,德系轿车实现销量240万辆,同比下滑3.4%,成为唯一2%市场份额占比以上的细分市场中,唯一下滑的一个领域。再加上日系SUV持续领先德系,特别是在日系SUV双车战略深化后,未来德系要实现对日系SUV的超越愈加困难。

来源:汽车公社

本文地址:

以上内容转载自汽车公社,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。