2月车市同比增长10.4%,新能源再创历史同期新高

这两天,国内汽车市场最热的话题无疑是,湖北对东风系多品牌补贴引发的区域性购车热潮,而这一事件的出现也让年初由特斯拉开启的价格战进入到更加“白热化”的状态。

实际上,2月10日上市的比亚迪2023款 秦PLUS DM-i入门版定价仅为9.98万元,也是今年价格战的重要节点。

那么在特斯拉与比亚迪的重锤之下,又有问界、小鹏、埃安、五菱、飞凡、零跑、极氪和沃尔沃等的加入,2月国内车市的表现究竟如何?

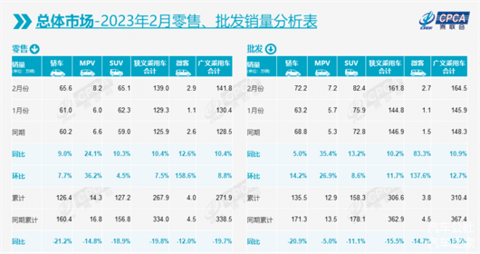

3月8日乘联会发布的数据显示,2月国产狭义乘用车零售销量为139.0万辆,同比增长10.4%,扭转了1月下跌的走势。但考虑到去年春节假期主要集中在2月,与之相比今年13.1万辆的新增量提升幅度并不大。

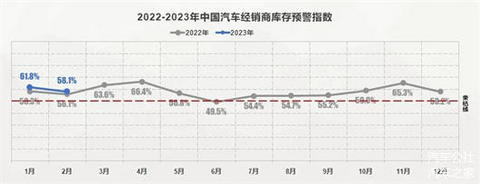

实际上也确实如此,日前中汽协发布的中国汽车经销商库存预警指数调查显示,今年2月中国汽车经销商库存预警指数为58.1%,环比下降3.7个百分点,同比却增加2.0个百分点。

由此来看,虽然因众多车企或直接降价,或从定金、配置、权益、终端等不同层面对价格进行调整和优化,车市有所回暖,但受去年购置税减半和国家新能源补贴等政策提前透支了部分购买力的影响,再加上春节假期后社会的生活和生产还处于逐步恢复中,因此截止2月底仍有大量消费者继续观望,终端成交量没有预期中的火爆。

批发层面,随着生产的恢复和出口的拉动,尤其是后者同比增长89%至25万辆,2月批发销量同比增长10.2%至161.8万辆。

从今年前2个月的总体表现来看,得益于2月车市的逐渐回暖,1-2月零售的总销量增加至267.9万辆,同比跌幅由此前的43.9%大幅收窄至19.8%,批发总量也达到306.6万辆,同比跌幅也缩小至15.5%。

而且湖北拉开地方政府补贴的序幕之后,近日安徽、云南、贵州和四川等地也推出了类似的补贴政策,后续还会有更多地方政府加入补贴行列,再加上车展等一系列线下活动的开展,以及近期的碳酸锂等价格的持续回落,未来车市将继续回暖。

自主零售累计份额首次达到50%

在2月逐步回暖的市场中,表现最优秀的依旧是自主阵营。

其中最值得一提的是,在比亚迪汽车、长安汽车和吉利汽车等头部企业的带领下,2月自主在零售市场的份额同比增长7个百分点至51.1%,使得今年前2个月的累计份额达到50%,比去年同期增加5.4个百分点。这是近年来自主阵营在零售市场的累计占比首次突破50%的门槛。

随着海外需求的增加和出口运力的提升,2月自主在批发市场的份额则继续保持在53.3%的高位,同比增加9.8个百分点。在2月出口的25万辆乘用车(含整车与CKD)中,19.4万辆来自自主品牌,同比增长122%,在出口总量中的占比达到77.6%,是出口市场增长最主要的动力。

在2月零售与批发十强的名单中,自主阵营的强势也得到了很好地体现。

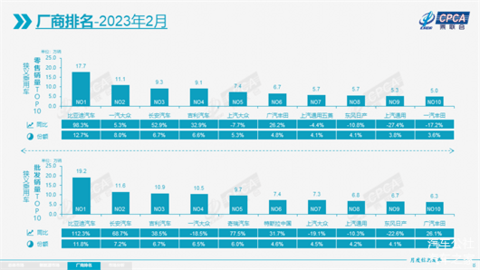

2月比亚迪继续牢牢占据着零售与批发市场的冠军宝座,得益于节后生产和销售的恢复,其零售与批发销量分别达到17.7万辆和19.2万辆,遥遥领先身后的一汽-大众和长安汽车。

需要注意的是,2月底前文中提到的2023款秦Plus DM-i才逐渐开启交付,而该车上市第7天订单量就达到3.2万辆,再加上2023款比亚迪唐DM-i和2023款汉EV创世版也即将上市,届时这两款车型的价格极有可能亦会带来不小的“惊喜”,因此接下来比亚迪一家独大的局面大概率还会继续。

2月一汽-大众以11.1万辆回到零售市场榜单第二,但其的批发销量却仅为10.5万辆,同比下跌18.5%,是批发市场前六名中唯一走跌的车企。

而长安汽车,虽没能如1月那般同时成为零售和批发的亚军,但其零售与批发销量均收获50%以上的增幅,并且从长安官方公布的数据来看,在旗下众多产品中以长安奔奔EV、长安Lumin和深蓝SL03为代表新能源车型表现最为优秀,同比增长103.4%至2.1万辆。

和长安一样,2月吉利汽车销量的大幅增长也主要归功于旗下新能源车型,其中纯电车售出2.13万辆,同比增长74%。

至于榜单中其他车企,最引人关注的是奇瑞汽车和特斯拉中国,在出口的拉动下,2月前者的批发销量达到9.7万辆,而因上海超级工厂产能的提升,2月后者批发销量也达到7.4万辆,其中出口4.0万辆,换言之当月其在国内的交付量仅为3.4万辆左右。

新能源市场快速恢复

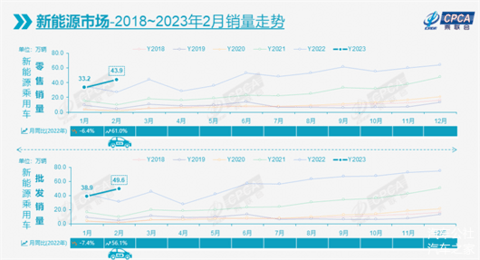

再从细分市场来看,在经历1月因国家新能源补贴退出造成的低迷期后,2月新能源市场的迅速恢复,尤其是插混领域在比亚迪、理想和长安等车企的推动下,继续保持100%以上的高速增长,使得最终零售销量同比增长61.0%至43.9万辆,批发则同比增长56.1%至49.6万辆,两者均创下2月同期的历史最高水平。

同时,2月新能源在零售与批发市场中的渗透率也再次双双回到30%以上,分别为31.6%和30.6%。

伴随着新能源在乘用车市场中的渗透率不断提高,越来越多新能源车型跻身整体市场的畅销车型中,而且排名愈发靠前。

以批发销量为例,2月乘用车最畅销的前8款车型,销量由高到低依次是比亚迪宋、特斯拉Model Y、日产轩逸、比亚迪元、比亚迪秦、特斯拉Model 3、比亚迪海豚和大众速腾,这其中6款都是新能源车型。

依靠2月的大幅拉升,今年前2个月新能源市场的累计同比也由负转正,其中零售同比增长22.8%至77.0万辆,批发同比增长20.0%至88.4万辆。

而就车身形式的三大细分市场而言,2月出现了一个非常明显的变化,即常年“吊车尾”的MPV突然逆袭成为增幅最大的细分领域。

众所周知,自从2016年达到240万辆的巅峰之后,MPV市场一路下滑。近两年,当轿车和SUV市场在新能源的加持下迎来连续的正增长,MPV却似乎完全没有享受其中的红利,继续走跌,2022年其零售和批发销量更是双双跌破100万辆。

然而,进入2023年这一切悄然发生着变化,MPV的热门车型也突然闯入了一款新能源车,即腾势D9。1月它同时拿下该细分领域零售与和批发市场的销量季军之位,2月该车的销量攀升至7,325辆,这一成绩虽不能百分百保证再次进入三强名单,却也绝对会名列前茅。

此外,2月另一款重要的新能源MPV极氪009也交付了2,916辆,

正是在腾势D9、极氪009和丰田赛那等一众车型的努力之下,2月MPV市场的零售与批发才能分别增长24.1%和35.4%。尽管,与另外两大市场相比,MPV增长创造的增量十分有限,但这却可能是该市场转好的契机。

而且可以肯定的是,随着2月底EV版车型开启交付,未来腾势D9的销量会很快突破万辆,极氪009也会继续攀升,因此接下来MPV市场或许会迎来久违的持续增长。

来源:汽车公社

本文地址:

以上内容转载自汽车公社,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。