经营现金流首次转正,零跑欲借“技术变现”将毛利率提升至20%

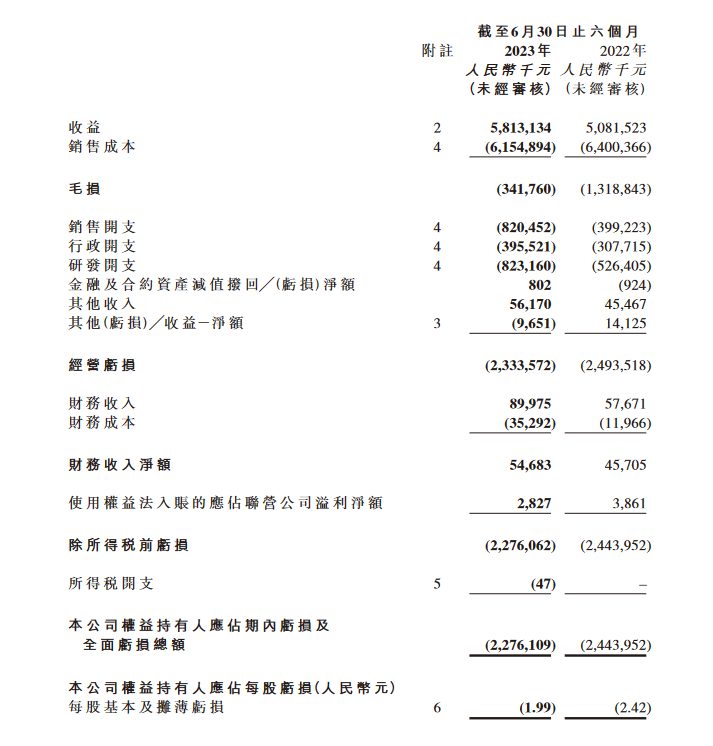

日前,零跑汽车披露2023年中报。财报显示,零跑汽车2023年上半年实现营业收入58.13亿元,同比增长14%,创同期新高;毛利为-5.9%,同环比均持续改善;研发投入同比提升超50%,经营现金流首次实现转正。

图片来源:零跑2023年中期业绩公告截图

在业绩电话会议上,零跑汽车高级副总裁、董事会秘书敬华表示,2023年第一季度,零跑汽车完成了2023款全系车型的切换,并在3月1日推出了首款增程式车型C11增程,得益于高价车型C11和C01交付占比提升,上半年营收同比有所增长。目前,零跑汽车的单车均价已经达到了13万元。

今年二季度,零跑汽车交付新车33,993辆,同比增长12%;其中,6月交付达13209台,单月交付量创新高,当月位居新势力第二。随着销售产品结构的调整,二季度,C平台车型占比从37%跃升到80%以上,单车收入同比增长27%,使得收入同比增长41%。

在下半年“开局之战”的7月,零跑汽车再创新高,达14335台,其中C系列交付超过12,000台,占比约85%。零跑汽车联席总裁武强表示,今年接下来数月,零跑汽车有望达到 1.5-2 万辆的月销量。

毛利持续改善,还有进一步降价的空间

2023年上半年,零跑汽车毛利为-5.9%,2022年同期为-26%,2022年下半年则为-8.1%。由此可见,零跑毛利率同、环比均在持续改善。

零跑方面表示,毛利率水平改善主要是由于公司产品结构改善,车辆平均制造成本在售价中占比下降。具体来看,今年二季度,零跑汽车单车成本13.5万元,比上季度环比下行了1.3万元,这使其上半年单车毛利率环比改善2.7%。

零跑二季度单车成本的降低,除了销量提升带来的摊折费用稀释、采购溢价、电池原材料碳酸锂成本的下行外,最重要的原因还是其增程式车型的推出。

图片来源:零跑汽车

今年3月,零跑旗下首款增程车型C11增程版正式上市,该版本车型的起售价直接将C11从2022年的18.58万元降至14.98万元,且直接将增程车型下拉至15万元级别。要知道,最先入局增程市场的理想汽车旗下三款车型售价均在30万元以上,后来入局的岚图FREE、问界M5、长安深蓝SL03、哪吒S等车型的增程版价格也均在20万元以上。

极具性价比的增程版上市后,C11的销量开始直线上升。数据显示,零跑C11从今年1月426辆的销量低点,上升至7月的9283辆,单车月销量上涨了近22倍。

敬华曾指出,零跑做C11的增程车型,主要是增程所用的电池容量更小,意味着受电池涨价的影响较小,成本也更可控,同时也能提高产品的毛利率。

当前,零跑汽车产品主要聚焦在15万-20万价格区间段,在此价位段的纯电动车型受制于锂电池成本的压力,毛利率较难提升。这是因为纯电动车型中电池成本约占其总成本的四成,而在此基础上开发的增程式版本由于电池容量较原有纯电版减少了一半左右,预计可带来单车2-3万元的BOM成本的下降。另从售价上来看,目前增程版本价格仅比纯电版便宜4000-6000元,换算后可以带来1.6-2.4万元的毛利增量。

在此次业绩电话会议上,敬华还指出,下半年零跑将推出中大型轿车C01的增程版。“我们将保持销量的增长,同时在年底前实现单月毛利转正。”

值得注意的是,增程版车型的推出虽让零跑上半年毛利率有所改善,但是近期新能源汽车降价潮又起,零跑汽车也在8月1日宣布旗下C系列部分车型降价,包括两款C11车型以及三款C01车型,最高降价幅度为2万元。降价背后不免让人对其后续毛利产生担忧。

对此,敬华表示,降价是为了增加高配车销量、优化产品结构,由于高配车型本身毛利空间就比较大,所以降价并不会影响到零跑汽车后续毛利的改善。

她还指出,展望市场下半年,从七八月份的价格波动就可以看到,市场整体竞争会持续,零跑做好了充分准备,同时零跑也有进一步降价的空间。

经营现金流首次转正,“技术变现”成第二增长极

在零跑2023年上半年财报中,另一个值得关注的点在于,其上半年经营现金流首次实现转正,持续增强“造血能力”。

数据显示,截至2023年6月30日止,零跑六个月的经营活动产生的现金净额为人民币1.52亿,而截至2022年6月30日止六个月的经营活动使用的现金净额为人民币5.81亿,较去年同期增加7.33亿。

对此,零跑表示是由于收到政府的新能源汽车补贴和整车销售的毛利率改善。不过,结合零跑的亏损情况和业务经营支出情况来看,零跑的现金流或难以长久支撑业务运转。因此,在卖车之外,零跑还在积极寻求生钱之道。

作为业内少有的坚持全域自研的车企,零跑在电池、电动机、电子控制系统、智能驾驶和智能座舱等诸多智能汽车核心领域均有所布局。凭借全域自研占,零跑占到了 BOM 成本的30%之上。

对于到研发投入上,2023年上半年,零跑汽车持续进行新能源汽车核心技术的研发创新,截至2023年6月30日止六个月的研发投入为人民币8.23亿,较截至2022年6月30日止六个月的人民币5.26亿提升超50%。

除了通过自研实现技术降本外,零跑还开始将目光聚焦于“技术变现”。

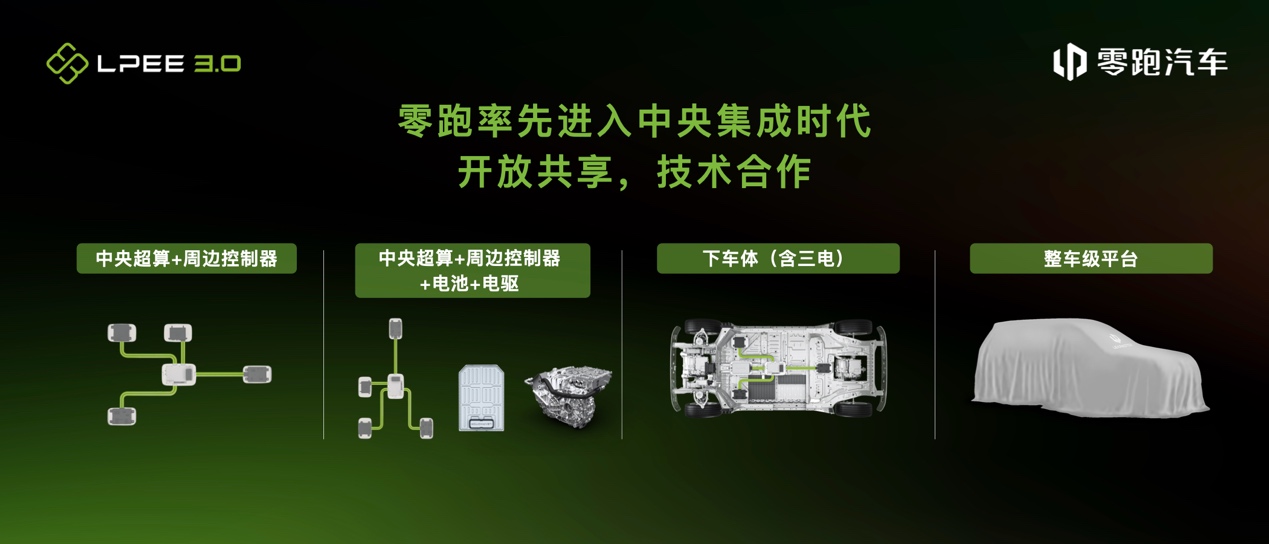

今年 7 月,零跑发布了名为“四叶草”的中央集成式电子电气架构,通过“1颗SOC+1颗MCU”的芯片方案即实现了中央超算,可支持座舱域、智驾域、动力域、车身域“四域合一”,覆盖15个模块功能,并具备无感化在线OTA、可拓展性强、部署灵活等多重亮点。据介绍,“四叶草”架构除了应用于零跑自身品牌,还将对外输出给第三方车企,助力零跑开启第二增长曲线。

图片来源:零跑汽车

借由“四叶草”架构,零跑可提供四种技术输出商业合作模式,分别是:基于四叶草架构+周边控制器(含车灯、摄像头、雷达等)的技术共享;基于四叶草架构+周边控制器+电池+电驱的技术共享;基于下车体(含电子电气架构、电池、电驱)整体交付的技术共享;基于整车级的合作共享。

在“四叶草”架构发布之时,朱江明就透露“目前零跑已经确认的技术授权项目有两个,分别是整车技术授权和整个下车体的技术架构授权。”

此后,不断有车企将与零跑展开技术合作的消息流出。例如,大众旗下捷达品牌正在与零跑汽车洽谈合作事宜,大众方面有可能买断零跑的某一代平台技术来助力捷达品牌的电动化转型。稍早时候,零跑汽车还被传出在与境外企业接触并洽谈技术合作。

对于上述传闻,零跑汽车联席总裁武强在此次业绩发布会也做出了回应,“公司对于外界报道不作具体的评论,零跑的全域自研,慢慢地会在车型开发、技术应用方面有所体现,尤其是在十多万元车型上有超强的技术竞争力,业界也十分认可。”他谈到,零跑有潜在的对外技术合作的机会,会积极构建并寻求合作机会。

在提到海外市场机会时,武强还提到,零跑有能力把技术对外分享,中东等地有些机构希望零跑能与其实现技术方面的合作共享。而技术合作的毛利将高于卖车的收入,最终零跑将借此把毛利率提升至20%。

对于合作传言,敬华补充说,在四叶草电子架构发布的同时,零跑也发布了四种商业合作方式,这些合作方式并非无中生有,也是在沟通中逐步制定出来的。她强调,零跑“技术合作的趋势非常清晰”,随着技术合作,零跑自研的三电系统等零部件的对外供应也将带来收入的增加。

不久前,大众集团7亿美元入股小鹏的案例给自主车企通过技术输出实现盈利打了一个样。对于一直强调全域自研的零跑而言,若能够实现技术变现,一方面证实了自身的技术实力,另一方面能够助其在汽车业务之外开辟出新的收入来源。

来源:盖世汽车

作者:Daisy

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。