特斯拉:利空出尽,还是利空?

截至美国当地时间1月18日美股收盘,特斯拉股价报收于每股211.880美元,总市值为6736亿美元。

乍一看,好似风平浪静。但望向更深处,2024开年短短不到20天的时间,这家美国车企的总市值已经缩水超900亿美元。

至于跌幅如此之大背后的原因,在我看来除了宏观大环境层面的波动之外,更多还是与最近特斯拉迎来的一则则“利空”有关。

首先,便是其位于中国市场以及欧洲市场的接连降价。

站在特斯拉的角度,在2023年压哨完成180万辆的产销目标后,2024年为了继续保证50%的复合增长率,势必需要想尽办法继续刺激终端销量,压力与挑战无疑明晃晃的摆在那里。

对于很多投资者而言,这番操作则使得其丰厚的利润不断受到侵袭。就拿特斯拉第三季度整车毛利率为例,已经从2022年同期的27.9%降至2023年的16.3%,即将发布的第四季度财报能否出现改观,也要打上一个大大的问号。

并且由于眼下特斯拉在美正面临着工人集体加薪的局面,运营成本上的压力只会越来越大。

更加雪上加霜的是,据相关消息称,红海危机之后,特斯拉不得不重新安排运往柏林工厂的物流路线,并将于1月29日至2月11日暂停附近工厂的大部分生产。

综上所述,这家美国车企开年全球业务层面,只能用噩耗连连形容。

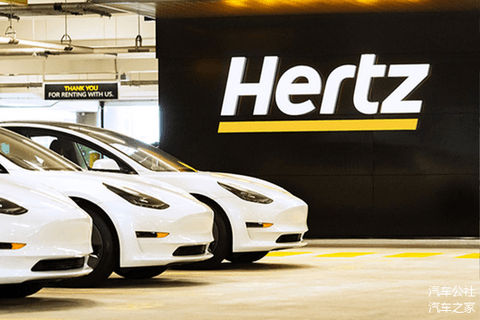

无独有偶,试问你还记得曾经特斯拉总市值一跃突破万亿美元大关,究竟是受什么利好消息的推动吗?答案俨然集中在光速复活的美国租车巨头赫兹,抛来的那10万辆Model 3订单。

可就在上周,根据赫兹提交的一份监管文件显示,宣布将“甩卖”其车队中约2万辆电动车,其中大部分为Model 3,所得收益部分用于购买燃油车,以满足用户需求。诱因则集中在电动车维护成本太高,以及租赁利润低。

祭出上述操作,也意味着赫兹之前高喊的电动化转型,阶段性的以失败告终。

而这十分戏剧性的改变,同样从侧面突显出美国市场电动车需求量的下滑。当然,对于一家独大的特斯拉来说,本土大客户的流失与终端的遇冷,绝算不上什么好消息。

至于另一起噩耗,则有关电动皮卡Cybertruck。

实际上,自去年开启交付后,声量与热度一直在线的它,依旧没有逃过漫长的产能爬坡,甚至可以称作产能地狱。仅仅位于美国市场,都很难快速的在销量端做出贡献。

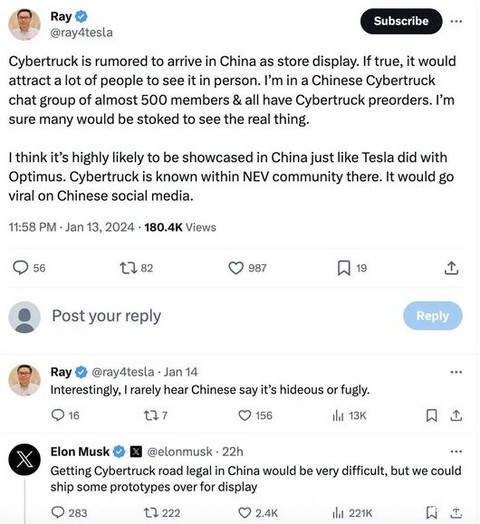

而就在几天前,一位博主在社交媒体上表示,“ Cybertruck可能已经在中国有展车,并表示自己已经加入了一个已经下单Cybertruck的中国车友群,他们对这辆车非常期待。”

对此,马斯克在其评论区回应道,“Cybertruck在中国上路合法化会特别困难,但特斯拉会运送原型车来作为展示。”

言外之意,这款电动皮卡基本无缘入华。

背后的根本原因,一方面碍于中国对于皮卡车型的限行政策;另一方面,Cybertruck略显“锋利”的造型,也令它很难通过相应的碰撞法规。

而早在2023年12月,特斯拉首席工程师同样表示,“Cybertruck很难在欧洲市场获得批准,因为车辆的外部的突起,将阻碍其通过旨在保护行人的欧盟安全规定。”

汇总下来,对于本就产品矩阵“匮乏”的特斯拉来说,Cybertruck大概率将成为本土特供车,无法身处全球市场大杀四方。

相比之下,这家美国车企开年市值的大幅度缩水,或许也受到了在这尴尬的节点,马斯克本人朝董事会施压所引发的舆论影响。

本周一晚,这位掌舵者在社交媒体上发文称:“我对于在特斯拉没有约25%的投票控制权,而这家公司正慢慢成为人工智能和机器人领域的领导者感到不安。我有足够的影响力,但没有大到不能推翻。如果没有的话,我宁愿在特斯拉之外制造产品……”

进一步了解后得知,目前马斯克仍然是特斯拉的最大股东,持有近13%的股份,可他在2022年曾出售了价值近400亿美元的股票,用来收购当时的美国公司 Twitter。

而在另一篇推文中,马斯克再次吐槽董事会,一直推迟更新其薪酬方案,等待特拉华州的诉讼结果,这场诉讼旨在使他2018年价值高达550 亿美元的薪酬方案无效。

写到这里,更想说的是:“进入2024年以来,特斯拉好似遭遇了水逆,向前狂奔急需的天时、地利、人和,每一项都或多或少出现了问题。”换言之,这家美国车企正面临着如标题所言,“利空出尽,还是利空”的局面。

毕竟,造车哪有什么轻松可言……

来源:第一电动网

作者:汽车公社

本文地址:

以上内容转载自汽车公社,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。