1月新能源销量:格局之战开始了

春节假期刚刚过去,或许很多人还未彻底的恢复工作状态,但中国车市已经在展现它最残酷的一面。

作为论据,昨天本就摇摇欲坠的高合,正式召开内部大会,宣布将停工停产6个月。2月18日之前的员工,工资将照常发放;3月15日之前还在岗的员工,仅发放基本工资;而3月15日之后,仅发放上海基本工资。

如此操作,不禁想起曾经迅速坍塌的威马、爱驰,挣扎过后仅留下一地鸡毛。反观高合,究竟能否从这一次事关生死的“浩劫”中挺过来,目前只能说:“凶多吉少。”

相比之下,今早身为“大魔王”的比亚迪,则祭出了属于它的“王炸”。具体来看,其不再对合资燃油车手下留情,为加速油转电,一开年就发起针对合资燃油车的猛攻。

旗下秦PLUS、驱逐舰05荣耀版正式上市,售价7.98万元起。至此,两款插混轿车双雄迈入了“7”字头时代。

随着“电比油低”的达成,在进一步提高新能源渗透率的同时,也巩固和加强了中国品牌在A级家轿市场的主导地位。换言之,几乎不给“马路三大妈”喘息的机会。

而高合与比亚迪完全相悖的处境,实际上也反映出随着电动化转型浪潮的愈演愈烈,今年的中国车市已然迎来格局之战,“强者自强,弱者隐藏”不再是一句单纯的口号。

也恰恰基于这样的背景,不久前乘联会正式发布了1月新能源销量,从中同样能够发现一些趋势性的东西。

同比涨了,环比跌了

话不多说,直接上结果。

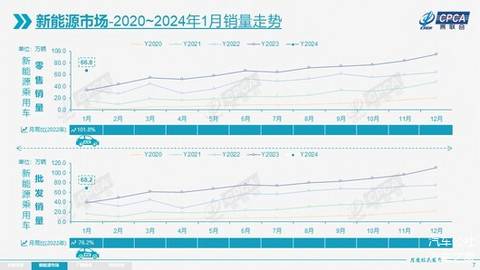

1月,新能源乘用车生产达到73.4万辆,同比增长85.1%,环比下降33.3%;新能源乘用车批发销量达到68.2万辆,同比增长76.2%,环比下降38.8%。

新能源乘用车零售销量达到66.8万辆,同比增长101.8%,环比下降29.5%;新能源乘用车出口达到9.5万辆,同比增长27.1%,环比下降6.9%。

与此同时,1月新能源乘用车批发渗透率达到32.6%,较2023年1月的26.8%提升5.8个百分点,但较2023年12月的40.7%下降8.1个百分点。

新能源乘用车零售渗透率达到32.8%,较去年同期的25.6%提升7.2个百分点,但较去年12月渗透率40.3%下降7.5个百分点。

顺势,将视线进一步聚焦,1月纯电动乘用车批发销量达到40.4万辆,同比增长49.5%,环比下降46.5%;1月真插混乘用车批发销量达到18.8万辆,同比增长104%,环比下降23%;1月增程式乘用车批发销量达到9.1万辆,同比增长262%,环比下降22%。

综上,本段的小标题亦是很好的阶段性总结。

而在我看来,虽然碍于种种原因,2024开年中国新能源市场并未迎来想象中的同比、环比双增长,但依然能够用稳中有进形容。

其实,1月乘用车批发销量超2万辆的车型有20个。

分别为比亚迪宋的59,514辆、特斯拉Model Y的41,873辆、日产轩逸的38,775辆、比亚迪海鸥的36,447辆、长安CS75的34,780辆、大众速腾的31,747辆、本田CR-V的30,243辆、问界M7的29,998辆、特斯拉Model 3的9,574辆、吉利博越的27,316辆。

包括奇瑞瑞虎8的26,626辆、哈弗H6的26,508辆、吉利帝豪EC7的26,108辆、大众朗逸的25,988辆、吉利星越的25,005辆、奇瑞瑞虎7的22,497辆、比亚迪秦的21,767辆、吉利星瑞的21,253台、本田思域的20,954辆、大众帕萨特的20,223辆。

即便传统燃油车通过降价促销反扑的架势愈发明显,可以比亚迪、特斯拉为首的新能源车还是守住了领先位置。

当然,看到这里,一定会有读者质疑:“后者之所以崛起,很大程度上还是由于相关政策的扶持。”作为回击,更想说:“经历了2023年的洗礼,新能源车已经顺利从蹒跚学步到小步快跑,所以政策扶持不再起到决定性作用。”

相反,自身产品力的愈发强大,才是让越来越多消费者决定买单最为关键的要素。更简单来说:“新能源车的综合使用体验已经超越了传统燃油车。”

几大趋势,必须正视

本段开篇,首先想要抛出一段比亚迪掌舵者王传福近日所抛出的观点:“新能源车的发展只会越跑越快,不会给我们留下停下来、慢下来、喘口气的机会。”

在他的眼中,中国新能源汽车产销量连续9年全球第一,占到全球60%以上的比重,形成了具有韧性和竞争力的完整产业链,是高质量发展的代表性产业。

因此,王传福认为,“汽车电动化将进一步深入,预计今年新能源车单月渗透率可能会超过50%。”

毫无疑问,这是一个足够令人兴奋的数字。如果能够触及,考虑到足够庞大的基数,中国新能源市场将迎来又一里程碑时刻。而面对愈发诱人的“蛋糕”,站在2024开年的特殊节点,更想聊聊我心中对于大盘怎样发展的几点思考。

其一,价格战绝不会停。

关于这一点,相信很多主机厂已经达成共识。而比亚迪将旗下 秦PLUS、驱逐舰05荣耀版的起售价拉到7.98万元起,也已经向所有参与者打了个样,“没有岁月静好,只有卷的更高。”

其二,纯电板块需求遇冷。

其实,类似的趋势在2023年就曾慢慢显现,受限种种要素,纯电动车型想要迎来更大的量变,还有很长的一段路要走。2024年对于all in单条技术路线的新能源品牌而言,能做的只有凝望着曙光熬下去。

其三,插混板块彻底绽放。

不可否认,无论真插混车型也好,增程车型也罢,一定会是2024年中国新能源市场继续爆发最大的催化剂,也是替代传统燃油车最顶的排头兵。当然,这一部分的竞争,同样将变得血腥至极。

其四,800V+智驾必须拿下。

聊过了很多关乎行业层面的思考,足够完备的800V高压平台与足够成熟的全域智能驾驶,一定是2024年技术层面的兵家必争之地。尤其是一个品牌想要卖好20万元以上的纯电车型,以上两点就是绝对的“硬门槛”。

其五,合资车企不是病猫。

之前,看到一种有趣的说法:“在这波枪林弹雨中,合资车企最先倒下的便是水土不服的法系、意大利系,之后便是坚持性价比路线的韩系、美系,接下来主打经济低耗的日系会遇到大麻烦,德系因为奔驰、宝马、奥迪、大众的存在,则是血量最厚的存在,可仍远不复当年之勇。”

过去,包括我在内,总是稍显惯性的觉得合资车企位于中国新能源市场的话语权只会越来越弱。但2024年,随着它们之中的“清醒者”开始放低身段,寻求补齐短板的方法,相信回暖会比想象中的更快。

总之,还是那句话:“中国车市已然迎来格局之战。”

到今年年底,本身还在敞开的大门就将彻底关闭。最终,留在牌桌上的人,只剩洗牌、淘汰、收割……

来源:第一电动网

作者:汽车公社

本文地址:

以上内容转载自汽车公社,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。