蔚来2023年营收达556亿,子品牌首款产品将于三季度推出

来源:蔚来汽车官方

作者|刘杨

编辑|苏鹏

来源:蔚来汽车官方

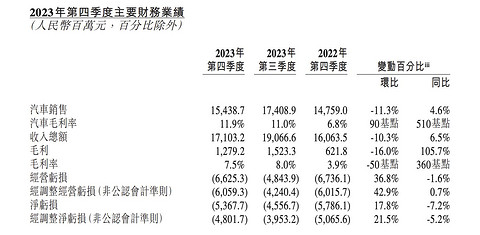

3月5日,蔚来汽车公布2023年第四季度及全年财报。蔚来2023年第四季度收入总额为人民币171亿元,同比增长6.5%,较2023年第三季度下降10.3%;具体到全年,蔚来2023年全年营收为556.1亿元,同比增长12.9%,创下历史新高。

卖车支撑着蔚来的业绩的表现。过去的一年,蔚来共卖出16万辆新车,同比增长37%。虽然交付量呈两位数增长,但这样的交付数字仅完成销量目标的约65%。李斌在年初坦言,“尽管公司在多个领域取得了进展,如推出第二代平台产品、发布蔚来手机、与长安、吉利达成换电站合作等,但综合表现未达到预期。”

蔚来的平均交易价格超过30万人民币。毛利率方面,蔚来四季度毛利率为11.9%,2022年同期,蔚来的毛利率为6.8%。

对于毛利率的波动,蔚来也在财报中解释道:第四季度汽车毛利率同比上涨,主要由于单位物料成本下降,以及于2022年第四季度发生的与上一代ES8、ES6及EC6车型相关的存货拨备、生产设施加速折旧及购买承诺损失。

值得一提的是,蔚来2023年的其他销售收入为63.607亿元,同比增长了69.1%。其他销售收入是配附件销售及提供能源解决方案收入。

2023年蔚来研发费用为134.314亿元,同比增长23.9%。截至2023年12月31日,蔚来的现金及现金等价物、受限制现金、短期投资及长期定期存款为573亿元。

2024年的竞争主体是价格内卷与技术内卷。这考验着赛道上每一位参赛者的持续造血能力。展望今年第一季度,蔚来预期:汽车交付量介乎3.1万至3.3万辆,同比减少约0.1%至增加约6.3%。收入总额介乎104.99亿元至110.87亿元之间,同比减少约1.7%至增长约3.8%。

残酷的竞争市场让蔚来不得不过起苦日子。2024年,蔚来将围绕降本,以及提升销量规模做努力。

降本方面,2023年11月蔚来CEO李斌发布的一封全员信中提出了“2 个提效”,分别是组织提效,蔚来将会减少10%左右的岗位,合并重复建设的部门与岗位,变革低效的内部工作流程与分工,取消低效岗位,以及资源提效,推迟和削减3年内不能提升公司财务表现的项目投入。

蔚来也开始收缩造车之外的战略,在去年,先后削减了电池和手机的研发投入。

值得一提的是,蔚来在去年12月向安徽省主管部门申请完成纯电动乘用车投资项目备案,并被列入工业和信息化部的汽车生产企业名录。这意味着蔚来自身具备了造车资质,结束了与江淮汽车合作代工生产的时代,整车制造方面的成本将得到降低。

蔚来也在30万级以下的市场,寻找增长曲线。

蔚来汽车创始人、董事长、CEO李斌在电话会上表示,面向大众市场的新品牌将在二季度发布,首款产品将在三季度上市,四季度大规模交付。第二款车型是一款SUV,目前已进入开模阶段,研发进展顺利,第三款产品已在开发过程中。

李斌表示,采用换电模式的新品牌将对标目前销量最大的特斯拉Model Y,但售价将较后者低20%,新产品主要承担走量的任务,NIO品牌则负责确保毛利率。

这意味着蔚来汽车将成为第一家推出子品牌的造车新势力,新品牌向下打入主流市场,拉高品牌销量规模,NIO品牌则继续承载品牌向上的责任。

按照规划,NIO品牌将不会在2024年推出新产品。近期,蔚来NIO品牌多款2024款车型选择以“升级不升价”的方式提升产品产品竞争力。具体升级的产品点为:新车将采用全新的中央计算平台ADAM,搭载高通骁龙第四代座舱芯片(SA8295P),并即将发布NOMI GPT,智能座舱得到进一步升级。按照规划,蔚来将在二季度实现全域NOP+城市区域领航辅助功能向全量Banyan智能系统用户开放。

补能方面,目前蔚来已布局换电站2379座,其中高速公路换电站777座;布局充电站3719座,充电桩21634根,其中高速公路充电站358座,充电桩1406根。预计年底将累计建成3310+座换电站,41000+根充电桩。

“利用超充技术提高充电速度,以及快速换电模式一直是蔚来汽车的战略,蔚来640kw的超快充桩最近也会在开始安装”李斌在电话会上表示。

来源:第一电动网

作者:未来汽车日报

本文地址:

以上内容转载自未来汽车日报,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。