新能源车险的“坑”,还得主机厂来填?

五一小长假刚过,比亚迪丢出一枚“重磅炸弹”。

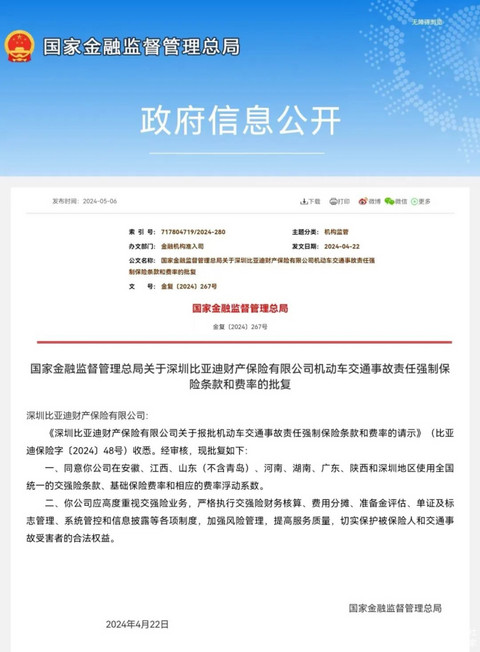

据国家金融监督管理总局发布的批复显示,同意比亚迪财险在安徽、江西、山东(不含青岛)、河南、湖南、广东、陕西和深圳地区使用全国统一的交强险条款、基础保险费率和相应的费率浮动系数。

国家金融监督管理总局强调,比亚迪财险应高度重视交强险业务,严格执行交强险财务核算、费用分摊、准备金评估、单证及标志管理、系统管控和信息披露等各项制度,加强风险管理,提高服务质量,切实保护被保险人和交通事故受害者的合法权益。

换言之,随着上述信号的祭出,比亚迪正式把触角,伸向了新能源车险板块。而作为旁观者,更想说:“一切都是水到渠成。”

因为,早在2023年5月6日,比亚迪汽车工业有限公司便已受让易安财险100%的股权;2023年5月12日,易安财险正式改名为“比亚迪财险”。

不过,自收购批复以来,市场上几乎看不到它的身影。从其官网披露的偿付能力报表来看,2023年比亚迪财险全年保费收入合计仅为负0.69万元。

也就是说,整个公司仍处在恢复状态。当然,比亚迪方面一直在为比亚迪财险之后的重拳出击做着准备。

譬如,2023年9月13日,比亚迪财险增加注册资本30亿元,由10亿元变更为40亿元;再譬如,2023年11月8日,监管部门正式批复,比亚迪财险业务范围增加了“机动车保险,包括机动车交通事故责任强制保险和机动车商业保险”。

今年五一小长假之前,行业中则再次掀起了比亚迪新能源车险即将营业的传闻,并一度冲上微博热搜。

另外,据相关媒体报道,五一小长假期间,比亚迪已经在官方APP中设立了保险服务入口,只不过目前该功能还不支持在线投保。而随着国家金融监督管理总局批复的公示,靴子落地俨然进入最后的倒计时阶段。

由此新的问题应运而生:“比亚迪为何要花费巨大人力、物力、财力的入局新能源车险板块?”

其实,答案非常简单:解决痛点与有利可图。

“比亚迪进入新能源车保险行业,将利用技术、销售、用户等方面的积累,在费用节俭、科学理赔等方面,赋能新能源车保险行业。”

绝不是杜撰,上述一段话来自于比亚迪董事长王传福。

众所周知,过去很长一段时间,新能源车高出险率、高赔付率带来的高保费问题,一直是悬在新能源车险可持续发展头上的“达摩克利斯之剑”。而比亚迪涉猎相关业务,有望很大程度上破解这一痛点,所以被市场与用户寄予厚望。

有分析认为,其拥有大量车主数据,可以有效实现精准化、合理化的定价和理赔,降低车主保费和车险成本。甚至起到变相促进作用,刺激自家的新能源车销量,提升产品的综合市占率。

顺势,望向新能源车险市场,本身也是一片蓝海。

据相关数据显示,2023年我国新能源车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,市场占有率达到31.6%。今年一季度,新能源车国内销量达178.3万辆,同比增长33.3%。

也恰恰基于这样的强势背景,新能源车终端表现的愈发向好,无疑为新能源车险需求的极速攀升,提供了最肥沃的土壤。

结合东吴证券近期发布的研报,预计到2030年,新能源车险保费规模将达4541亿元,占车险总保费比例约为32.1%。

而望向眼下,今年比亚迪的销量目标剑指360万辆,目前累计销量超过730万辆,按照2023年新能源车平均保费4020元计算,比亚迪存量新能源车险的规模已经接近300亿元,并且还在不断上涨。

可以说,拥有十分巨大的想象空间。

反正,还在变得越来越诱人的“蛋糕”,明晃晃摆在那里不断撩拨着大家。如比亚迪一般野心勃勃的领跑者,只会想尽办法的分得更多。

实际上,翻看公开资料,截至目前还有不少新能源车企,同样布局了新能源车险相关业务。

早在2018年7月,小鹏便已成立广州小鹏汽车保险代理有限公司;2020年,特斯拉成立保险经纪公司;2022年1月,蔚来出资5000万元注册成立蔚来保险经纪;2022年年中,理想通过旗下子公司受让一家保险经纪公司100%股权。

只不过,相较比亚迪独一份的直接all in掌控整个流程,更多采取了门槛较低收购“保险中介牌照”的曲线方式,并且大部分品牌仍处在起步阶段,进展只能说十分有限。

但无论如何,积极的信号已经逐渐显现。

我们有理由相信,新能源车险的“坑”,有了更多主机厂的参与其中,总归会被慢慢填平。那些所谓的行业阵痛与挑战,终将会被克服与战胜。“车主喊贵,险企喊亏”的窘境,一定会被打破。

最终,找到一种良性健康的循环模式。

来源:第一电动网

作者:汽车公社

本文地址:

以上内容转载自汽车公社,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。