6月新能源销量:当零售渗透率逼近50%,又该怎么吹?

7月第一天,各家新势力造车争先恐后发布了6月交付表现。

从结果来看,几乎都迎来了“喜报”。有理想、鸿蒙智行位于增程板块的神仙打架,有蔚来、极氪身处高端纯电板块渐渐站稳脚跟,也有零跑、小鹏、哪吒等选手的稳中有进……

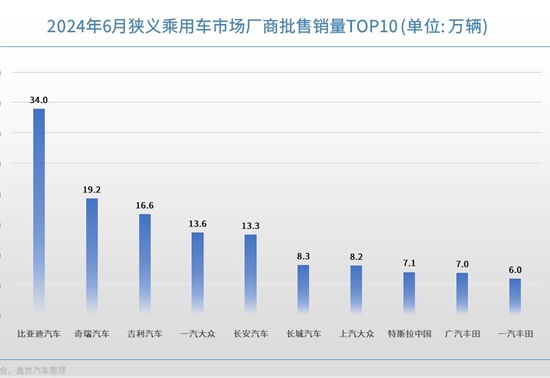

而正当大家洋溢在一片喜气洋洋的氛围中,比亚迪的压轴出场无疑很大程度上终结了“比赛”。6月,这位“大魔王”销量一举突破34万辆,超过了所有新势力造车的总和。

当然,站在旁观者的角度,面对上述愈演愈烈的盛况,不禁再次感叹:“中国新能源市场迎来绽放的速度,真的远远超出了想象,终端消费者对于新能源车的态度,已经发生彻彻底底的改变。”

如果说2023年这团熊熊烈火还未完全开始燃烧,那么进入2024年火堆中则被扔进去了足量的干柴。无论承认与否,时代正在波涛汹涌中更替。最终,弱者将会被不留情面的淘汰。相比之下,强者注定勇立潮头。

还不信?那就请仔细看看乘联会刚刚公布的6月成绩单。

响起一片“涨声”

话不多说,直接上结果。

首先值得分享的是,6月新能源乘用车生产共达到93.3万辆,同比增长26.6%,环比增长5.8%。2024年1-6月共生产458.1万辆,同比增长28.9%。

6月新能源乘用车批发销量达到98.2万辆,同比增长29.0%,环比增长9.5%。2024年1-6月批发销量达到462.0万辆,同比增长30.3%。

6月新能源乘用车零售销量达到85.6万辆,同比增长28.6%,环比增长6.4%。2024年1-6月零售销量达到411.1万辆,同比增长33.1%。

可谓响起“涨声”一片。

与此同时,更加令人欣慰的是,6月新能源车厂商批发渗透率达到45.3%,较2023年6月33.8%的渗透率提升11.5个百分点。其中,自主品牌新能源车批发渗透率达到60.7%。

反观6月新能源车零售渗透率,更是继续创下历史新高达到48.4%,较去年同期34.9%的渗透率提升13.5个百分点,进一步逼近50%大关。其中,自主品牌新能源车国内零售渗透率一举达到72.5%。

而将视线继续聚焦,6月纯电动批发销量达到55.9万辆,同比增长5.6%,环比增长5.3%;6月插混销量达到30.8万辆,同比增长73%,环比增长12%;6月增程销量达到11.6万辆、同比增长113%,环比增长28%。

6月新能源乘用车批发销量结构中:纯电动占比57%、插混占比31%、增程占比12%。作为参考,去年同期新能源乘用车批发销量结构中:纯电动占比70%、插混占比23%、增程占比7%。

综上,还是那个观点:“进入2024年以来,或许是油箱的缘故,插混与增程还在不断崛起。碍于种种原因,纯电动陷入到一定的增长瓶颈之中。”

份额的变化,同样反映出潜在消费者认知与需求的变化。可以预见的是,接下来很长一段时间,中国车市的新能源转型一定会多条技术路线的齐头并进,而非一枝独秀。

换言之,试图成为真正意义上的巨头,只做纯电难度太高。

另外,整个6月批发销量超2万辆的车型共有17款,分别为:比亚迪宋的70,219辆、比亚迪秦的48,350辆、特斯拉Model Y的43,951辆、比亚迪海鸥的36,066辆、比亚迪 驱逐舰05的32,980辆、日产轩逸的30,337辆、特斯拉Model 3的27,056辆、比亚迪元的26,117辆、理想L6的23,864辆、奇瑞瑞虎7的23,023辆。

以及大众朗逸的22,718辆、比亚迪汉的21,866辆、奇瑞瑞虎8的21,862辆、大众速腾的20,753辆、丰田锋兰达的20,748辆、吉利星越的20,541辆、比亚迪秦L的20,100辆。

毫无疑问,正是因为有了比亚迪与特斯拉的存在,曾经诸多“燃油车明星”的生存空间,还在被疯狂的挤压与抢夺,而这也是今年整个大盘的一个缩影。

油车难卖,电车吃香

本段开篇,继续想要分享两组数据。

其一,同样从乘联会公布的成绩单来看,即便新能源板块贡献给力,但6月全国乘用车市场零售销量依旧出现了同比下降6.7%,仅为76.7万辆。

其二,结合公安部发布的最新统计,截至6月底,全国新能源车保有量达到2472 万辆。仅上半年,新注册登记的新能源车便达到439.7万辆,同比增长 39.41%,创历史新高。

而我读出言外之意,就是本段的小标题:2024,油车难卖,电车吃香。

实际上,早在上周的文章《6月过后,油车更难》中,已经通篇表达了类似的观点,有了销量与渗透率作为双重支撑,并且当越来越多的“顽固派”被攻破,新能源车掀起的“心智战”绝对不容小觑。

到今年年底,谁是“少数派”或许将发生根本的对调。

不过,翻看那篇稿子的评论区,却感到十分的诧异。与预料中的完全相反,80%以上的读者对于新能源车的怨气、偏见甚至质疑仍然很重。有认为它是政策推动的,有认为它技术不成熟的,有认为它会昙花一现的……

反正,看衰大于唱好。

而其中,最尖锐的一种声音认为:“目前的中国新能源市场,正在以极为不健康的方式疯狂内卷。主机厂没钱可赚,尤其是合资车企,只能叫苦苦练练。”

对此,只想反驳道:“弱者才会天天抱怨,真正的强者则在拼尽全力适应新的玩法,并进一步巩固自己的领先优势。”

还是开篇的那个道理,既然潮水来了,谁都无法阻挡。而在我心中,一直坚定不移的觉得新能源车,就是毫无争议的“未来”。

奈何,眼下在通往彼岸的过程中,不可避免的会出现各种各样的乱象与阵痛,所有参与者能做的只有咬紧牙关。

至于为什么非要如此大动干戈?

打破燃油车时代合资品牌对于整个大盘的牢牢把控、实现“弯道超车”,将主动权牢牢掌握在自己手中,便是答案。

而将视线再次拉回刚刚过去的6月,根据乘联会的统计,主流合资品牌的新能源车零售渗透率仅有7.4%。零售销量为48万辆,同比下降27%,环比下降1%。

与之对应,德系品牌零售份额占比18.6%,同比下降2.6个百分点;日系品牌零售份额占比14.3%,同比下降3.5个百分点。美系品牌零售份额占比6.3%,同比下降2.9个百分点。

与之对应,自主品牌乘用车零售销量达到103万辆,同比增长10%,环比增长5%。6月,自主品牌国内零售份额占比为58.5%,同比增长9.3个百分点。

可以肯定的是,明晃晃的数字不会说谎。谁在夺权,谁在失势,一目了然。

另外,结合乘联会的分析,第二季度整个大盘零售销量之所以持续出现同比负增长,还是由于燃油车部分同比下降25%的超预期低迷。6月,新能源车与燃油车的增速差达到了55%。

而这,无疑又是“油车难卖,电车吃香”的最佳佐证……

来源:第一电动网

作者:汽车公社

本文地址:

以上内容转载自汽车公社,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。