泰国汽车市场不行了?| 一句话点评

日前,根据泰国工业联合会(FTI)最新发布的批发数据,2024年6月,泰国新车市场销量继续呈现下滑趋势,从一年前的64,440辆大幅下跌26%,降至47,662辆。值得注意的是,这一数据并未涵盖宝马和奔驰等一些主要汽车品牌,意味着实际市场情况可能更为严峻。

尽管市场预期第二季度泰国经济活动会有所回升,但5月份新车销量同比依然下降了24%。自疫情低谷初步反弹后,泰国汽车市场已连续下滑一年多,2023年全年销量更是下降了9%,仅为775,780辆。这一连串的数据无疑揭示了泰国汽车市场面临的严峻挑战。

过去两年中,泰国央行将基准利率从0.5%上调至2.5%,导致消费者和小企业深陷高额债务的困境。目前,家庭债务与GDP的比率估计已超过90%,这无疑对汽车消费构成了巨大压力。

去年,汽车融资公司大幅收紧了贷款标准,导致越来越多的贷款申请被拒绝,潜在买家因此推迟了汽车更换和新车购买计划,进一步加剧了市场困境,经销商不得不通过大幅打折来刺激销售。

上半年产销量双跌

作为东南亚第三大汽车市场,泰国在汽车产业中具有重要地位,仅次于印度尼西亚和马来西亚。然而,2024年上半年,泰国汽车销量却从去年同期的406,130辆下降了24%,仅为308,027辆。

销量下降的主要原因在于皮卡和皮卡乘用车(PPV)市场的显著萎缩,其中皮卡销量下降了40%至89,581辆,而皮卡乘用车销量更是暴跌44%至18,856辆。在此期间,其他乘用车销量也同样大幅下降。

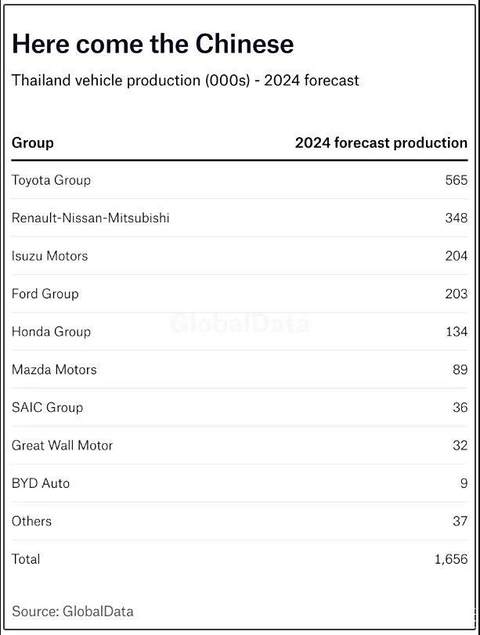

尽管2024年前六个月泰国汽车产量同比下降超过17%,至761,240辆,但泰国仍是该地区最大的汽车生产国。不过,泰国市场产量暴跌了34%,仅为245,057辆,而出口产量则相对稳定,仅下降2%至516,183辆。这表明泰国汽车产业对出口的依赖程度较高,国内市场则面临更大挑战。

在新能源汽车方面,纯电动汽车销量今年迄今增长了24%,达到49,281辆。然而,6月份销量却下降了16%,仅为5,360辆。这表明纯电动汽车市场虽然整体呈现增长趋势,但仍面临波动和不确定性。

为了推动新能源汽车的发展,泰国政府今年早些时候宣布了新的激励措施,旨在帮助推动该国卡车和公共汽车等电池驱动商用车的销售。这一政策旨在鼓励对本地生产和供应链发展的投资,以促进新能源汽车产业的长期发展。

7月,中国汽车制造商比亚迪和广汽Aion开始在泰国罗勇新建的工厂生产电动汽车。此前,合众汽车和长城汽车也分别于去年年底和今年1月开始在泰国生产电动汽车。这些新工厂的投产将进一步推动泰国新能源汽车产业的发展,为市场注入新的活力。

然而,随着汽车出口也出现疲软迹象,泰国汽车零部件制造商因需求下降而面临越来越大的压力。为了应对这一挑战,有专家建议泰国政府迫切需要采取措施刺激汽车购买,尤其是内燃机汽车,如使用90%以上本地生产的零部件的皮卡车。

面对严峻的市场形势,FTI本周将2024年全年国内销量预测从年初的75万辆下调至55万辆,并预计下半年销量仍将持续下滑。同时,该机构还将整体汽车产量预测从之前的190万辆下调至170万辆,低于2023年的184万辆。尽管汽车出口量预计略高,为115万辆,但泰国市场的挑战依然不容忽视。

可以说,泰国汽车市场正面临多重挑战,包括高额债务、贷款标准收紧、市场需求下降以及新能源汽车市场的波动等。为了应对这些挑战,泰国政府和企业需要采取积极措施刺激汽车购买、促进本地生产和供应链发展,并推动新能源汽车产业的长期发展。

等中国车企救援?

在东南亚地区,各国政府之间的竞争日趋激烈,它们都力求吸引外资,以期建立下一代技术的国际生产中心。在这一背景下,中国汽车制造商显著加大了投资力度,并开始对数十年来一直由日本主导的汽车行业构成挑战。

泰国尤其热衷于吸引新的汽车行业投资,因为它希望通过引领向零排放汽车的转型,来进一步巩固其作为该地区最大汽车生产国的地位。自今年年初以来,泰国已有三家新的中国电动汽车组装厂投入运营。在吸引电动汽车行业投资方面,泰国似乎已领先于印度尼西亚,展现出了强大的吸引力和竞争力。

然而,这一转型并非没有代价。老牌汽车生产商及其供应链正面临着业务量大幅下降的困境,它们需要适应新的市场环境和竞争格局。同时,今年汽车出口的显著减弱也给该国的零部件行业带来了额外的压力。

泰国政府希望加大对本地生产和新供应链的投资,因此该细分市场继续享受慷慨的销售激励。根据今年年初推出的EV3.0政策,纯电进口目前免征关税,并提供其他补贴以吸引对该行业的投资。尽管这些补贴与未来的最低出口配额挂钩,但仍然为电动汽车行业的发展提供了有力的支持。

今年早些时候,泰国政府声称,迄今为止,其在电动汽车领域已获得总计14.4亿美元的投资,电动汽车年产能约为60万辆。政府的目标是到2030年,零排放汽车占汽车总产量的30%左右。这一目标的设定,进一步彰显了泰国在电动汽车领域的雄心壮志。

然而,来自中国日益激烈的竞争也让老牌日本汽车制造商面临越来越大的压力。今年早些时候,铃木和斯巴鲁宣布计划停止运营业绩不佳的汽车装配厂。

本田汽车也宣布,由于产能过剩加剧,将于2025年停止其大城府工厂的汽车生产,并计划将汽车生产整合到巴真府工厂以提高效率。该公司表示,至少在短期内,它将使用大城府工厂来生产零部件。据悉,其他正在重新评估其在泰国的生产能力要求的日本汽车制造商还包括马自达和日产。

面对这一形势,FTI的Surpong Paisitpatanapong上个月表示:“政府迫切需要采取措施刺激汽车购买,特别是内燃机汽车,例如皮卡车,这些汽车使用90%以上的本地生产的零部件。”这一观点反映了泰国汽车行业内部的迫切需求。

由于新的纯电动汽车供应链仍在发展中,新建的组装厂仍然严重依赖进口零部件。现有的泰国供应商正努力应对业务量下降的问题。

FTI汽车零部件和配件行业集团主席Suphot Sukphisarn呼吁泰国政府提供支持,帮助现有供应商重新培训并拓展新的细分市场。这一呼吁得到了广泛的响应和支持,因为泰国汽车行业正面临着前所未有的变革和挑战。

来源:第一电动网

作者:汽车公社

本文地址:

以上内容转载自汽车公社,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。