8月新能源销量:当零售渗透率再破50%,年末又将冲向多高?

“我不理解,什么人还在买油车。”

2022 NIO Day结束后的专访环节,身为蔚来创始人、CEO的李斌,直接抛出了开篇引发整个行业激烈讨论,甚至遭受猛烈口诛笔伐的观点。

而他最初的用意,只是单纯的想要表达智能电动车的综合体验,已经在多维度趋于成熟,超越同级别的油车竞品。

但奈何,外界产生了严重的误解。

最终,两年之后在某场专访中,或许是生怕再次被喷的体无完肤,这一次李斌选择了小心翼翼的道歉,表示目前油车确实还有很大的受众。

可在我心中,却愈发笃定的觉得那句话没什么错。尤其是随着今年,整个中国车市被新能源车以极快的速度愈发恐怖的笼罩,油车俨然迎来所谓的“落日黄昏”。

而作为论据,乘联会刚刚公布的8月终端成绩单,亦是最好的证明。无论承认与否,许多趋势性的东西明晃晃的摆在那里。

尤其是一个含金量颇高的数据。

当零售渗透率再破50%

今年年初,当比亚迪董事长王传福抛出的他的预测,“单月新能源车渗透率会一定会突破50%大关。”很快,遭到了很多人的质疑。

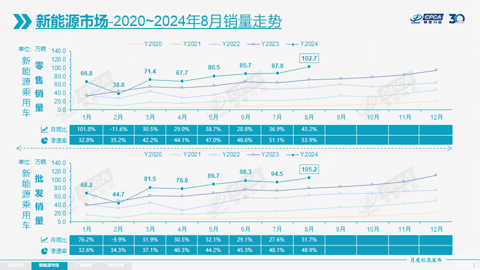

但7月,随着这一数字历史首次突破50%大关,达到创造新高51.1%,较去年同期的36.1%,提升15个百分点。瞬间,让他们不得不闭嘴。

殊不知,刚刚过去的8月,新能源车零售渗透率再次增长至53.9%,较去年同期的37.3%,提升16.6个百分点。必须承认的是,汹涌而来的潮水,已然变得谁也无法阻挡。油车,无疑再迎“当头一棒”。

而将视线继续聚焦,8月新能源乘用车生产达到105.1万辆,同比增长32.6%,环比增长12.7%。2024年1-8月生产657.2万辆,同比增长28.5%。

8月新能源乘用车批发销量达到105.2万辆,同比增长31.7%,环比增长11.4%。2024年1-8月批发662.2万辆,同比增长30.2%。

8月新能源乘用车市场零售达到102.7万辆,同比增长43.2%,环比增长17.0%。2024年1-8月零售601.6万辆,同比增长35.3%。

8月新能源乘用车出口9.9万辆,同比增长23.7%,环比增长7.6%。2024年1-8月出口78.7万辆,同比增长20.1%。

反观新能源车厂商批发渗透率,则最终停留在48.9%,较2023年8月的35.6%,提升13.3个百分点。

读到这里,或许会有人问,“为何单月批发渗透率要低于零售渗透率?”关于答案,非常简单:“站在某些主机厂的角度,油车确实还有存在的必要,可终端消费者们却用真金白银,给出了他们的选择。”

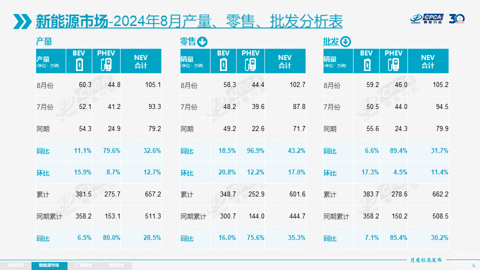

与此同时,值得关注的是,8月纯电动批发销量59.2万辆,同比增长6.6%,环比增长17.3%;8月狭义插混销量34.5万辆,同比增长84%,环比增长9%;8月增程式批发11.5万辆,同比增长109%,环比下降6%。

8月新能源批发结构中:纯电动56%、狭义插混33%、增程式11%。作为对比,2023年8月为:纯电动70%、狭义插混24%、增程式7%。而2023年全年新能源批发结构中:纯电动69%、狭义插混23%、增程式8%。

面对这样的结果,只能说:“或许是油箱的缘故,狭义插混与增程式还在不断崛起。碍于种种原因,纯电动则陷入到一定的增长瓶颈之中。甚至双方之间,渐渐有了要平分秋色的架势。”

另外,整个8月,批发销量超过2万辆的车型共有16个,分别是:特斯拉 Model Y的56,309辆、比亚迪宋的53,786辆、比亚迪海鸥的40,949辆、比亚迪 海豹06的40,015辆、比亚迪秦L的40,011辆、比亚迪秦的30,446辆、特斯拉Model 3的30,388辆、比亚迪元的30,061辆、大众朗逸的26,186辆、奇瑞瑞虎8的25,821辆。

以及吉利博越的25,622辆、理想L6的24,897辆、比亚迪宋L的23,007辆、吉利星越的22,376辆、大众速腾的21,251辆、奇瑞瑞虎7的21,005辆。

从中可以发现,身为行业两位公认的“大魔王”,比亚迪与特斯拉仍然占据着绝对的主导地位,拥有绝对的爆款制造能力。也恰恰因为二者的拼命狂奔,中国新能源市场正在被卷向一个新高度。

而油车的喘息空间,还在被进一步的挤压。

“金九银十”更加恐怖

8月,中国新能源市场绚烂绽放。

由此可以预见的是,对于正在进行中的“金九”,以及接下来的“银十”,整个大盘还会变得更加恐怖。单论新能源车零售渗透率这一个重要锚点,不出意外一定会继续维持着上升曲线。

55%、57%、60%……并非没有可能。顺势,新的问题随之产生:“电车越买越多,究竟会引发怎样的连锁效应?”

关于答案,就像笔者在文章《当新能源车零售渗透率再破50%……》中谈及的,首先油车位于中国车市不会“消亡”,但将退化到一个很小的份额。

蔚来二季度财报电话会上,李斌给出的判断为:“大约两年左右的时间,新能源车零售渗透率将会攀升到80%。”而我,则更加笃定的觉得会到90%甚至更高。

至于根本原因,还是看到了电车正在各个细分板块,对于油车实现全面的替代。上到几千万的顶级超跑,下到几万元的代步小车,几乎都在做同一件事。而这种涟漪一旦形成,带来的改变将是革命性的。油车,未来的蛋糕可能仅剩10%。

其次,乱战之下,插混或将超越纯电。

实际上,结合今年单月的新能源车销量构成来看,增速最快的则是增程,处在第二位的则是真插混,反观纯电则陷入到很大的上升瓶颈之中。

而我们如果把前两者统一划分为“插混”的大类,在份额上甚至有了与后者掰掰手腕的迹象。面对这样的结果,只能说:“民心所向。”

对于大多数刚刚开始愿意接受新能源车的用户,“插混”才是他们现阶段的归宿。毕竟,中国车市的用车环境太过复杂,对应的需求必然多种多样。

尤其是随着一家家嘴硬的车企,面对大势不得不顶着打脸的帽子开始倒戈,越来越觉得“插混”正变得势不可挡。

到了明年,当“插混”用上更大容量、更快补能速度、更大放电倍率的动力电池,以及之前饱受诟病的亏电油耗与亏电动力被进一步优化,纯电选手将变得处境十分尴尬。届时,在销量上,谁输谁赢还真不好说。

再者,中国车市,格局基本已定。

上个月,小鹏MONA M03发布会上,慢慢掌握“雷学”精髓的何小鹏说:“未来10年,中国汽车主流品牌也许只剩7家。”

对于这样存在一定“夸张”意味太过长远的预测,并不是特别感冒。但理性客观的讲,新能源车时代,绝不会像油车时代那样百花齐放。愈发同质化的产品,注定了只有所谓效率极高的巨头才能突出重围。

而今年,随着像是高合一般的后入局者突然轰然倒塌,随着像是比亚迪一般的领跑者优势越积越大,都在渐渐印证一个道理:“座次排序,正在迅速划分。”

王传福的那段话:“当下是快鱼吃慢鱼的时代,不是大鱼吃小鱼的时代,车企在未来3-5年如果没冲上去,就没机会了。”同样,不是说说而已。至于谁能最终留在牌桌上,名单只会从眼下拼命狂奔的主机厂中选拔。

汇总下来,直指:“油车没有什么未来,纯电插混必须双开,以及中国新能源终将会赢者通吃。”

不信?那让时间去给出证明。当然,有些判断年底就将见分晓。

来源:第一电动网

作者:汽车公社

本文地址:

以上内容转载自汽车公社,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。