四维图新AI转型考:智驾订单585万单,亏损7亿,路能走通吗?

10月28日,望京凯悦酒店的聚光灯下,“NavInfo”标识被“SEEWAY.AI”取代,四维图新CEO程鹏宣告这家23年老牌图商正式向AI转型。 585万套智驾订单、芯片“双破亿”、全栈AI方案等亮眼成果,勾勒出转型的雄心。

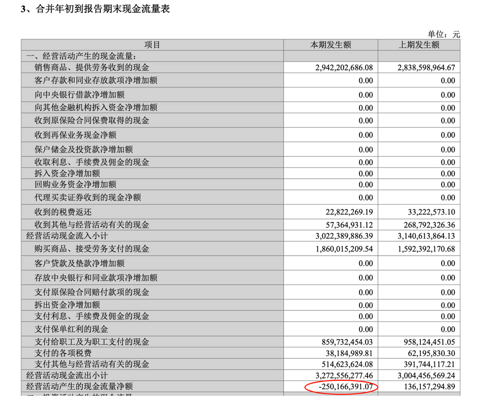

但次日披露的三季报却泼来冷水:前三季度净亏损扩大至7.08亿元,单季亏损激增203.64%,经营现金流净额-2.50亿元。一边是AI转型的高调宣言,一边是财务数据的持续承压,四维图新的“AI之路”究竟是希望之路,还是冒险之旅?

▍转型的“底气”:硬件筑基与订单储备

四维图新的AI转型并非空中楼阁,芯片量产能力与海量订单构成了最坚实的基石。

芯片业务的突破为AI落地提供了硬件支撑。通过2017年收购杰发科技,四维图新已构建起自主可控的车规芯片生态,旗下SoC与MCU芯片累计出货量双双突破亿颗,成为国内少数实现“双破亿”的企业。主力产品AC8025芯片通过AEC-Q100认证,能适应极寒到极热的全场景环境,还可提供不少于15年的供货保障,这对车企来说是关键的可靠性承诺。更重要的是,该芯片集成了导航、车联网、智能安全等全栈功能,能帮出海车企节省10%-20%的成本,目前已适配168个国家的认证标准,成为国产车企出海的“技术锚点”。

智驾订单的爆发则验证了市场对其AI方案的认可。据程鹏透露,2024年至2025年上半年,四维图新与鉴智机器人累计斩获585万套智驾方案新增定点,覆盖20多家主流车企的100多款车型。这些订单并非单一智驾系统,而是融合了芯片、地图、定位服务的打包解决方案,形成了“一单多收”的协同效应。从产品矩阵看,千元内的PhiGoEntry方案可实现行泊一体,基于高通8620P的方案以行业最低算力支持城市NOALite,而征程6E平台的PhiGoPro方案已实现量产首发,甚至能支持燃油车“被动散热”的智驾需求,真正做到“油电同智”。

全球化布局的先发优势更添竞争力。其高精度定位服务已覆盖近40个国家,链接终端超1000万台,还通过与阿里云、华为云等合作构建了全球合规数据中心,100多个合规项目正在交付中。这种“硬件兼容全球+体验本地化”的能力,恰好契合了中国车企出海的核心需求。

▍现实的“枷锁”:财务承压与盈利滞后

尽管业务布局看似完善,但三季报暴露的财务问题,正在成为转型路上的最大绊脚石。

持续亏损与现金流恶化恐形成恶性循环。前三季度35.75%的研发费率(重点投向AI算法与芯片)直接导致归母净利润亏损7.08亿元,同比扩大45.55%,扣非净利润亏损达7.20亿元(持续经营净利润-7.15亿-非经常性损益0.05亿)。

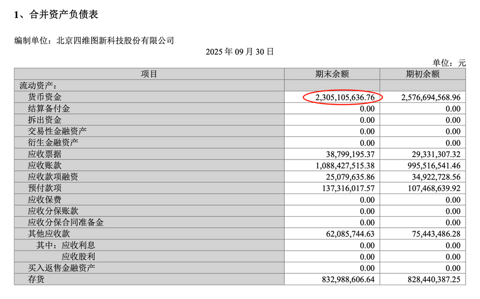

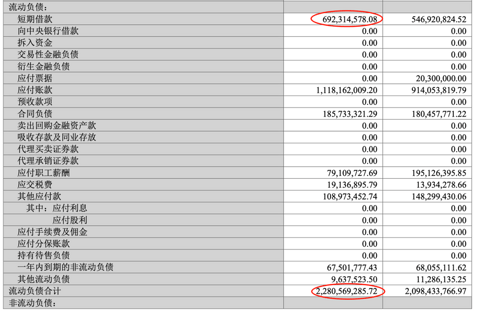

更棘手的是现金流状况:经营活动现金流净额-2.5亿元,同比骤降283.73%,货币资金较年初减少10.54%至23.05亿元,而短期借款6.92亿较去年同期激增243.26%,流动负债占比已达92.84%。

在自身“造血”能力不足的情况下,公司还需撬动资金加码AI——9月底刚向鉴智开曼(PhiGentRoboticsLimited)提供2.5亿元借款用于认购境外AI企业股份,进一步加剧了资金压力。

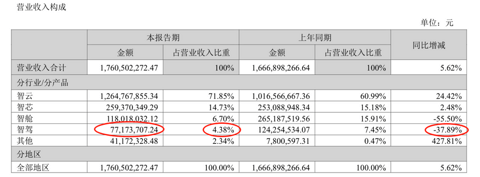

AI业务的盈利转化周期远超预期。2025年上半年,四维图新71.84%的营收仍依赖智云业务,AI相关板块尚未实现营收反超。即便手握585万套智驾订单,但智驾方案从定点到量产的周期通常长达1-2年,且适配过程中还需持续投入资金。2024年其智驾业务营收仅2.71亿元,同比下滑28.08%;2025年上半年,其智驾业务收入7717.37万元,占比4.38%,同比降低37.89%,印证了“订单繁荣”与“营收落地”的脱节。

四维图新高级副总裁、CMO兼董秘孟庆昕在2025EVOLUTION创想大会后的采访中坦言,智驾收入要到2027年才会显著显现,这意味着未来两年公司仍需承受“烧钱换增长”的阵痛。

全栈模式的成本陷阱同样不容忽视。四维图新在大会上提出“硬件兼容全球+体验本地化”的出海战略,但其背后的合规成本与运营压力,在财报中已初现端倪。为支撑覆盖160个国家的数据合规体系,公司在全球布局合规数据中心,第三季度投资活动现金流净额达-1.97亿元,比去年同期增长50.75%,主要用于全球化技术研发与基础设施建设。

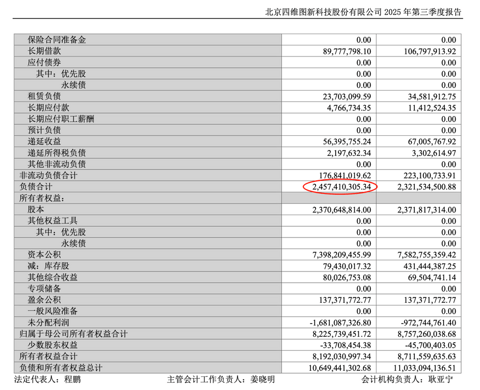

这种全栈模式的重资产属性,正在持续消耗公司的资金储备。从芯片设计、算法研发到高精定位服务,每一个环节都需要巨额投入,而回报周期却不断拉长。财报显示,公司总资产较年初减少3.48%,资产周转效率未见改善,反映出全栈业务尚未形成规模效应,反而陷入“投入-再投入”的成本陷阱。

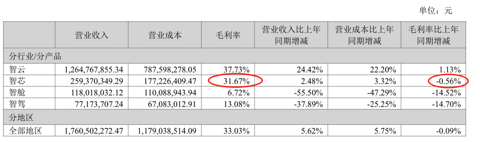

行业竞争的挤压更显生存艰难。当前智能驾驶市场已形成华为、Momenta“双极主导”的格局,比亚迪则依托规模优势将智驾成本压至竞品60%,下探至7万元车型。夹在中间的四维图新,虽以“性价比”切入10-20万元市场,但芯片业务已面临“量增价减”的尴尬——国际巨头英伟达、Mobileye在芯片与智驾领域持续加码,国内同行也在价格战中白热化竞争,AC8015出海比例虽超50%,但2025年上半年智芯业务毛利率为 31.67%,比上年同期降低0.56%。

四维图新既要维持高研发投入追赶技术迭代,又要通过降价抢占市场份额,这种“两头承压”的局面,让AI转型之路更显艰难。

▍破局的“关键”:资金链与转化效率

但四维图新的AI转型并非不可实现,必须闯过“资金存续”与“订单变现”两道关。

短期来看,维持资金链稳定是前提。按照当前亏损速度与研发投入强度,23亿元货币资金难以支撑到2027年盈利节点。

公司需通过股权融资、战略合作等方式补充“弹药”,同时优化成本结构——比如在保持核心AI研发投入的同时,压缩传统业务的非必要开支,将研发费用率控制在可承受范围。值得庆幸的是,其芯片业务已实现规模化盈利,AC8025的量产爬坡有望成为短期现金流补充,为AI业务争取缓冲时间。

中期核心在于加速订单转化。585万套订单中,已有部分基于地平线征程6E平台实现几十万台量产交付,与东风岚图等车企的深度合作可作为标杆案例复制推广。

公司需推动中低端车型的智驾方案快速上车,尤其是10-15万元级别的主力走量车型,通过“规模效应”摊薄研发成本。同时可探索“硬件+服务”的盈利模式,比如在智驾方案基础上提供地图更新、功能升级等增值服务,提升单用户LifetimeValue(生命周期价值)。

长期则需巩固差异化优势。在华为等巨头押注“重算力端到端”的赛道上,四维图新的“轻量化+性价比”路线更适合下沉市场与出海场景。随着智驾向中低端车型普及的窗口期到来,其提前布局的千元级方案有望抢占先机。而全栈可控的“芯片+算法+地图”能力,既能满足车企降本需求,又能通过数据闭环持续优化AI模型,形成难以替代的竞争壁垒。

从“地图人”到“汽车人”再到“AI人”,四维图新的每一次转型都踩准了行业节奏,但此次AI进化面临的挑战远超以往。从财报来看,传统业务增长乏力、AI业务尚未破局、现金流持续承压、全栈模式成本高企,四大难题构成了转型路上的“拦路虎”。

7亿亏损是转型的“学费”,585万订单是未来的“底气”,而2027年将成为这场转型的“成人礼”——若届时智驾收入能如期爆发,现金流实现正向循环,“SEEWAY.AI”的标识将真正承载起AI转型的价值;若资金链断裂或订单转化不及预期,高调的品牌升级可能沦为昙花一现。

对消费者而言,这场转型无疑是好事——毕竟只有充分竞争,10万级车型的智驾平权才会更快到来。但对四维图新来说,现在最需要的不是舞台上的掌声,而是把技术蓝图变成营收报表的耐心与能力。