博世如何定义汽车供应商的未来?

当不同的产业变革碰撞在一起,产生的火花将辐射到更广阔的范围,也将激发出企业更加活跃的灵感。

电气化仅是未来汽车的一个特点。以它为载体,智能网联和自动驾驶技能为车辆赋予智能,衍生出无限的可能性。

这也决定了,若仅将电气化作为方向,零部件供应商将面临着严重的电池和电驱动产品的同质化竞争。而若将业务拓展至自动驾驶和智能网联,摆在它们面前的将是通向远方的、充满机遇的道路。虽然这条道路并不是笔直平顺的,遍布大量未知风险,供应商的资金和技术输出或许无法绘出一个未来。

即使如此,博世、安波福、电装、舍弗勒等供应商仍是走上一条软硬件共同驱动的道路。智能,是它们各零部件背后的共同关键词。围绕着智能,新能源汽车、智能网联和自动驾驶被作为它们未来重点发力的方向。

博世,全球汽车配套营收No.1的零部件供应商,极具代表性。它是如何向着未来而转身的呢?

在未来汽车进化路线上,电气化是行业变革的初级阶段。在电气化的基础上,将会产生使用云服务的网联汽车、具备驾驶辅助系统和自动驾驶功能的自动驾驶汽车。

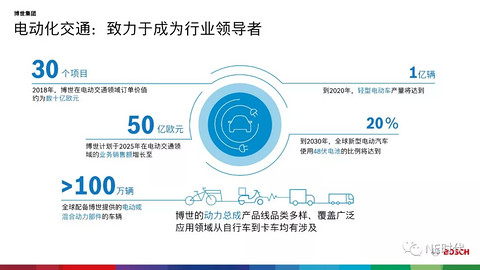

博世曾对全球电动交通的规模进行了分析,它认为,到2020年全球轻型电动车产量将达1亿辆,其中包括两轮车和小型四轮车。到2025年,将有2000万辆混合动力汽车和纯电动汽车行驶在世界各地。

当前混合动力汽车被视为过渡阶段的技术路线。即使是这条技术路线也出现分支,例如48V弱混和HEV。两者之间在开发难度和成本方面存在较大的差异,48V弱混对原动力架构改变较少,只增加了动力电池、电机、DCDC和整车线束,性价比极高。

在国内,史上最为严苛的国六排放标准按照文件最早实施时间为2020年7月,但是包括北上广深、河北、河南、山西、陕西等在内的十余个省市都将实施时间提前至今年7月,且部分省市直接从6a阶段跳到6b阶段。

实际上为了应对国六的到来,车企已在绞尽脑汁思考应对措施。节能的压力下,48V系统凭借所能带来的节油率提升效果以及对应的成本优势等筹码,得到了车企的青睐。

博世认为,到2030年,全球20%的新型电动汽车将装配48V电池系统。其中中国市场需求量巨大。为此博世于去年11月在无锡对48V电池进行了本土化量产,为Px(P0-P5)的应用准备模块化方案。

国六降至,48V成为新宠,但另一大政策——双积分,则强调了高压电气化的不可或缺。针对于此,博世导入了eAxle电动后桥驱动方案、电动机、热管理。

博世eAxle集成化电驱动桥内集成了电机、功率电子模块和减速箱,适用于小型乘用车、SUV,甚至轻型商用车上,适配各大主机厂的底盘。博世计划在2019年将这款集成式电驱动桥投产,包括中国的本土生产。

很快,市场内博世、博格华纳、舍弗勒等外资三合一电驱动桥将出现在市场内,与比亚迪、上汽华域、吉利威睿、长城等国内本土主机厂,精进电动、汇川、电驱动、大郡等本土供应商,展开竞争。

这款eAxle并非博世的首款电驱动桥产品。2012年它就曾批产过未集成功率电子模块的电驱系统,并且用于标致3008 SUV以及菲亚特 500e等电动汽车上。

电驱动桥的发展也促使博世做出一项重大决定——今年年初,它宣布将全资收购电机制造商EM-motive。这家电机企业是博世与戴姆勒在2011年成立的合资公司,成立以来已经生产了45万多台电机。戴姆勒、保时捷、菲亚特沃尔沃、标致和邮政车StreetScooter等都采用了它生产的电机。

博世eAxle电桥

博世eAxle电桥

混合动力和纯电动汽车之外,博世认为”最晚到2030年,燃料电池将在动力总成系统中发挥重要作用。”实际上,大众也重启氢燃料电池项目,意在保持自身技术路线多样性,在未来技术变革的情况下保证自身市场份额,避免之前柴油路线的战略失误。博世的想法与之同出一辙。

它选择与海内外多个企业合作,共同开发燃料电池,例如国内的卡车发动机制造商潍柴动力、庆铃汽车,海外的燃料电池组件厂商Powercell、美国初创公司尼古拉汽车。

在4月份的上海车展上,博世首次展出了包括电动空气压缩机、氢气喷射器、氢循环泵等在内的关键零部件。并且,今年它在无锡成立在中国唯一的燃料电池研发中心。

如今,全球有超过100万辆汽车配备博世提供的电动或混合动力部件。2018年,博世在电动交通领域获得了30个项目,订单价值约为数十亿欧元。它计划于2025年在电动交通领域的业务销售额增长10倍至50亿欧元。

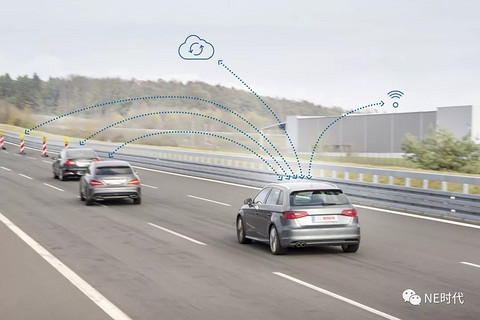

“互联正从根本上改变从A点到B点的方式”,博世对此十分坚定。简单如A点到B点,若涉及到互联,很有想象空间。汽车将转变成一边分析数据一边行驶的产品,各企业的竞争焦点正转向数据应用技术。

互联的趋势,驱动着分离的人、车、路、端、云快速融合。只有汽车的互联做好了,自动驾驶才算是刚刚启程。

博世的聚焦点即在于智能交通,互联化自然不可或缺,其一是车辆内部的互联,其二是车辆与外部环境的互联。这一切的实现都有赖于它的中央网关、传感器、ESP等。

据了解,博世互联汽车技术方面涵盖中央网关、V2X车载互联控制单元、自动寻找停车位、停车场管理系统、错向行驶警示系统、驾驶员监控系统、智能无钥匙、自动代客泊车等。

所有车外系统互联的实现都需要稳定的车内互联,这直接关系到互联服务能否成为现实,以及能否确保安全。

既然互联,信息的安全性也就成为车辆与外界不法信息的战场。网关,身为关卡,自然是车企关注的重点。

能够对车内通讯进行统一管理的中央网关非常必要。基于此,博世为车辆内部通讯设立了一个中央网关。这也是奥迪和宝马研发下一代车辆电子架构的方向。

互联的另一个特点是,更新速度是汽车界企业难以想象的,摩尔定律在这里依然奏效。因此车辆OTA远程升级,对于向互联网公司或软件驱动企业转型的车企及零部件供应商来说,也必不可少。

与此同时,博世旗下子公司Escrypt开发了IDPS入侵检测保护系统。该系统对网联车所遭遇的潜在威胁进行识别并分析。

车内互联的地基打好后,博世大胆地让交通服务成为可能。只要车辆带有博世传感器的硬件设备,都可以通过云端实现互联互通,同时通过软件算法进行判断,给出命令。

如驾驶员监控系统,配置了转向角传感器的车辆会识别长途旅行过程中的变化,根据变化频率及其他参数判断驾驶员的疲劳程度。如果计算值超过了某个值,仪表盘就会闪烁一杯咖啡等图标,来提醒司机需要休息。

对于停车不熟练、停车位狭窄的司机而言,自动泊车功能才更加实用。博世的自动代客泊车中,超声波传感器、近距离摄像头、第9代电子稳定控制系统和两个中程雷达传感器这些系统组件允许车辆自动驾驶到停车位。

这只是智能交通的一部分。博世仍在继续探索互联,例如它在日前的博世互联世界大会中提及区块链等分布式记账技术(DLT),认为这一技术在智能停车管理系统和汽车充电站上可以发挥一番作为。

据普华永道预测,中国互联交通服务的市场规模将从2017年的6亿美金大幅增长到2030年的395亿美金。到2025年全球将有超过4.7亿辆互联汽车行驶在道路上。

电动化、互联化,似乎都是为了自动驾驶汽车的落地而努力。

日经新闻曾委托专利分析公司Patent Result对截止至2018年7月底自动驾驶专利竞争力进行了排名。几年前名字很少出现的博世,在这次排名中排名第六,拥有277件专利。排在它前面的除了Waymo出身子互联网企业,其他五家均为车企。

这份排名着重于位置及路线控制、车辆行驶控制、语音识别、刹车系统、乘客及步行者的保护、航行及导航等七个对比项。这些对比项基本上关系到自动驾驶“感知-决策-控制”的三大技术板块。无论切入哪一个板块,都需要投入大量的精力、时间和资金。而博世的选择是“让自动驾驶汽车绕不开博世”。

感知层,博世承担的角色是生产单双目摄像头、毫米波雷达、超声波雷达。这些传感器已经用于AEB自动紧急制动、ACC自适应巡航等ADAS功能。

目前高级驾驶辅助系统是主流,但整个行业都在探索L3级以上的自动驾驶技术。从驾驶辅助系统到自动驾驶系统,车辆需要更强的探测能力、更高的探测精度和范围更广的监测。在此需求下,博世也在开发或推出新一代传感器,比如激光雷达、第五代毫米波雷达、第六代超声波传感器、第二代近距离摄像头及环视系统。

博世表示,它与戴姆勒合作的城市自动驾驶出租车,至少需要40个以上的传感器,其中涵盖多种频段模式的雷达、识别交通信号灯的雷达。

自动驾驶系统感知模块的另一大组成部分是车道线检测。博世对此的理解没有局限在检测本身,而是在于建立道路特征,最终对高精度地图做补充和更新。基本上,它已经与TomTom、高德地图、百度、四维图新和爱琵希展开合作,并且计划收购HERE地图 5%股份。

道路特征功能主要是通过摄像头和高精度地图对比来实现相对定位,另一方面,博世引入了基于卫星信号的定位方案——卫星定位智能传感器。也就是说,在定位环节,博世也做了冗余设计。

决策层面,博世在2017年新成立团队专门研发域控制器。一个统一的域控制器,将集中处理摄像头、毫米波雷达、激光雷达乃至轮速传感器等收集而来的数据,最后输出一个对整车路径规划和驾驶决策最优的结果。

不仅如此,据了解,博世为了实现L3级自动驾驶,会配置两套域控制器。相应的,整车电子电气架构也需要做冗余设计。

执行层面,ESP和iBooster(真空独立的机电式制动助力器)是一对双重保障,任一系统失效后另一个都能代替人类成为冗余系统。

基本上,ESP已经用于电子稳定程序、再生制动系统、自适应巡航控制、预测行人保护、交通堵塞辅助等驾驶辅助系统和驾驶安全系统中。通用、大众、蔚来ES8、特斯拉Model S都采用了这一技术。

iBooster可与所有动力传动系统配置一起使用,特别适用于混合动力和纯电动汽车。它不仅能够主动制动,还可以回收能量,属于线控制动中的一种。因此它是混合动力车、纯电动汽车,乃至自动驾驶汽车中的核心部件。

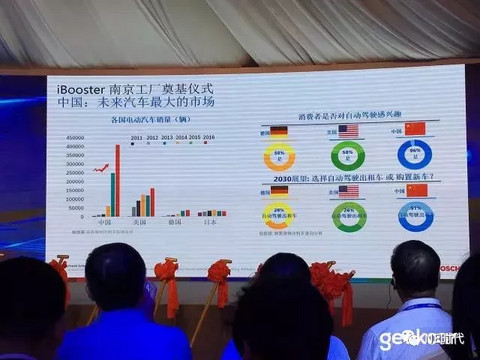

今年3月,博世iBooster南京工厂正式投入生产。它是博世第二代iBooster继德国、墨西哥之外的第三个生产工厂。预计到2021年,南京工厂将成为博世全球最大的iBooster生产工厂。

L3级别以上的自动驾驶汽车必须有冗余设计,才能在一个系统失灵时,迅速用另一个系统补上,保证安全上的“临门一脚”不会出错。

自动驾驶研发路上不仅有博世等零部件供应商、大众丰田等整车厂在努力,还有互联网企业、科技公司。若说前者缺乏的是对软件的理解,后者缺少的则是对整车控制的了解。两者的结合才能创造出足够的安全。

于是博世将雷达、摄像头、域控制器、高精地图都放在了底盘控制部门。它的目的是底盘智能化,以底盘为平台整合自动驾驶汽车的感知、决策和执行。

当下,博世的重点是放在L2和L3 级别部分自动驾驶系统。它预计相关产品将带来20亿欧元的销售额。至于L4和L5级高级别自动驾驶,它计划砸入40亿欧元。

这些布局带来的结果是:2019年,博世将为近40个本土车型提供L2级别高级驾驶辅助系统(ADAS)解决方案。与2017年相比,中国高级驾驶辅助系统相关业务在2018年强势增长了30%。

这样的本土合作继续扩大,且贯穿它在三化里的整个布局。如博世近期与一汽解放签署战略合作协议,双方将在互联解决方案、新能源、动力总成和L2级别高级驾驶辅助系统(ADAS)等领域展开重点合作。

电气化、智能化、自动化的相互融合,创造出智能电动汽车的发展形态。而要对它们不留死角的布局,对于一家零部件供应商,并非易事。幸而博世作为一家百年企业、千亿工业巨鳄,家底丰厚,能够卖了传统电机业务,又买断新能源电机公司股权,与电动汽车“死磕”;有勇气迅猛转身,将自身与物联网、自动驾驶深入绑定,直接定位为智能交通供应商。

来源:NE时代

本文地址:

以上内容转载自NE时代,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。