蔚来,越来越不像中国的特斯拉

编者按:2019年上半年,行业格局正越发剧烈的改变着。风卷残云里,一半死亡,一半新生。我们的半年盘点,从造车新势力——蔚来股价的“硬着陆”开始。

蔚来在3美元以上,已经停留了5个交易日。

这一波涨势是从7月1日的2.6刀开始的,到今天3.49刀,涨幅超过34%。虽然距离今年3月的10刀顶峰,还有翻两番的距离,但足以让投资蔚来的朋友心头宽慰些许。

自顶峰之后,蔚来已经持续走跌了四个月。5月底的Q1财报是一记重拳,把股价揍进了2.xx刀,就连之前打趣说破三就抄底的朋友,也只敢默默贴墙走。没人笃定底在哪里。

在深陷2刀多日之后,创始人李斌曾回应称,“投资者不了解我们的长期价值,我们相信我们的长期价值。特斯拉成立16年盈利,蔚来的建立才4年多,我们不需要超过10年的时间来赚钱。”

而眼下坚持了一周的喜势,似乎和蔚来自身的长期价值没有太大的关系。很多评论分析指出,这是受到特斯拉Q2交付量远高于预期的利好影响。

在Q1,特斯拉和蔚来的处境相当,交付远低于预期,盈利远低于预期,对下一季的交付预测远低于预期,三低的局面,让人产生电动汽车市场到顶了的错觉。

蔚来也是一样的。拦腰折断的交付量,高企的成本,高企的亏损,愈发痛苦的下一季预测,也让人开始质疑中国市场对电动车需求量的前景。

毕竟,蔚来是中国新势力电动车企的头部。头都不行,后面一大坨几百家将焉附?

蔚 来 交 付 量 | 2018年Q3:3268 | |

2018年Q4:7980 | ||

2019年Q1:3989 | 1月:1805 | |

2月:811 | ||

3月:1373 | ||

2019年Q2:2213 (前两个月) | 4月:1124 | |

5月:1089 |

而特斯拉在Q2交付了9.52万辆,逆袭打破了纪录,一定程度上自证了Q1是季节性疲软,市场对电动车仍旧存在旺盛的需求。

尽管这个数字对其自身股价的提振效果非常有限。

在经营16年并开始盈利之后,特斯拉有了更符合商业常识的业绩基线,人们从而有了更理智地判断标准,也因此更希望看到它能展现出企业的基本面——可持续性而且健康的盈利能力。

但对于以“中国的特斯拉”安身立命于纳斯达克的蔚来而言,没什么比特斯拉的繁荣昌盛更能指示自己的繁荣昌盛。

诚如李斌一直在强调的,蔚来只有4年——意味着它还处在一个可以用未来和前景来估算企业价值的阶段。原版强则翻版强,特斯拉刚住了,蔚来也享有同样的逻辑。这是股价增长背后的道理。

同时,很多评论分析也预测,蔚来的这波增长只是暂时的。

仅以Q2目前公布的两个月交付量来看,连续两个环比下降,目前总数在2213辆。此前,蔚来预测整个Q2的交付量在(2800,3200)辆,意味着只要6月超过987辆,就能突破上限。

这个小目标应该不难达成。

其一,6月蔚来开始交付更便宜紧凑的车型ES6,会成为一部分增量。

在Q1财报的电话会议中蔚来曾表示,收到了超过12000个ES6订单,并在持续增长。其中超过5000个订单是4月车展之后的6周内收到的。

其二,7月开始国家开始实施新的电动车补贴政策,国补进一步退坡,地补完全取消。这或许会刺激一部分需求提前,在7月前完成提车上牌。

但是,以3200辆为计,相比Q1仍旧是近20%的下降,相比去年Q4则差了60%。这仍旧无法说明需求量是否充分的前景。

比较糟糕的是,蔚来的前景边界是更容易参透的。和特斯拉不同,蔚来依靠着中国单一市场。

说到中国新能源汽车市场,我们总习惯于自动乐观地把总体量装进对企业的预期里。领域强则个体强,押队赛道似乎是硬道理。

乐观的预计是,到2025年,电动车销量将占中国汽车销量的一半。按去年2370万辆乘用车销售为计,6年后电动车是一个超过1000万的盘子。

人多盘子大,你就一定能啃上一口么?这种大锅饭的思维,你可以问问去年退出中国的铃木是什么感想。

新能源汽车销量批发 | 同比增长 | |

1月 | 9.2万 | 185.3% |

2月 | 5.08万 | 74.4% |

3月 | 11.1万 | 100.9% |

4月 | 9.1万 | 28.4% |

5月 | 9.7万 | 5.4% |

6月 | 13.4万 | 98.7% |

1-6月 | 57.7万 | 65.9% |

尤其对于步步为营的新势力企业来说,长远的眼光在战略上很重要,在战术上管不着。就像那句话说的,今天很痛苦,明天更痛苦,后天或许就很美好。很多人倒在明天晚上。

短期内,有三个负面因素很突出:

一是补贴正式退坡。

中国新能源汽车市场,是一个用政策养大的市场。从四、五月的增速严重放缓,就能看出巨婴断奶的阵痛感。

恰逢补贴退坡过渡,叠加汽油车国五国六的切换,增长停滞一定程度上说明,目前汽油车需求更真实,而电动车“需求”还离不开政策养成。

二是严禁各地推汽车限购。

在国家发展改革委会同有关部门共同研究制定的《推动重点消费品更新升级 畅通资源循环利用实施方案(2019-2020年)》中,提出了包括严禁各地出台新的汽车限购规定,各地不得对新能源汽车实行限行、限购和推动农村汽车消费等一系列措施。

尽管我们仍旧可以看到对新能源汽车的倾斜,但同时也可以看出对汽油车的放松。后者的效力更大,因为如前同理,对汽油车的需求更真实。

三是整体汽车消费意愿下降。

相比前二者,这是更根本的影响。如果本身购车意愿低迷,那什么政策都无关紧要。

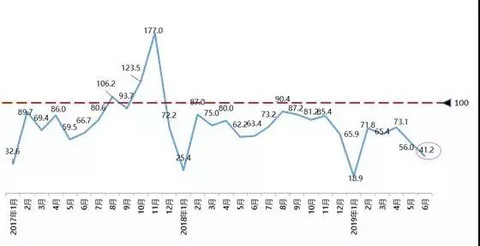

而根据中国汽车流通协会发布的《汽车消费指数》称,今年6月我国汽车消费指数为41.2,消费需求有所下降。预计7月份销量较6月份有所下降,市场表现平淡。

事实上,像第二点中提到的放宽限购,也是刺激消费的手段。自去年以来,车市整体寒冬状况令人堪忧。不是有那么一句话么?2019年可能是过去十年最差的一年,也是未来十年最好的一年。

倒不是想贩卖焦虑。长远来看,这些问题一定都会有出路,但是蔚来在不在出路的解决方案中,现在看来越来越是一个问题。

蔚来会受到大盘的拖累,但是和特斯拉不同,无法肩负大盘主体,无法作为大盘的指示。

我们可以回忆一下,特斯拉讲故事的方式:用Roadster吸睛,树立品牌,用Model S/X造梦,确立高端的身份和份额,用Model 3屈尊惠允,普及大众,来实现满城尽是特斯拉的闭环。

蔚来除了在一开始是采用同样的上位方式,现在却走上了非常不一样的岔路。只说一点,它几乎无法用ES6来复制Model 3的实现量,成为市场销售第一的电动车。

一方面,是土壤差异。北美电动车档次和价格差异没有那么大,比如主流的日产聆风,最新款也要3.7万-4.3万美元……对比之下,Model 3就没有那么贵。

在中国电动车市场,一半以上近六成是A级车。比如大头的比亚迪新能源车销量14.57万辆,一家占到全国盘子的1/4以上。其他诸如吉利、长安、北汽、广汽等等新能源,都能贡献出三五万的量。ES6和这些车型之间的价格差距,在中国消费水平里,差了至少两三个档次,注定后者无法成为主流。

另一方面,蔚来在高端的路上,也走了一条特殊的海底捞式的服务路子。对现有用户的溺爱和纵容是一个特色,但似乎越来越成为一种负担,成本上和无形压力上。

事实上,蔚来交付锐减现象,一部分是由于前期订单消耗完毕造成的。很多以销定产的车企都会有这样的问题,但他们正在寻找其他渠道出口,比如小鹏和威马,就在出行方面寻找新的出口。

以蔚来这样的偶像包袱,倒是没什么快速的解决办法。