万亿充电桩难掘金:巨头入场能解盈利难题吗?

图片来源@视觉中国

汽车产业往新能源时代迈进,动力电池、充电桩等电动车能源补给产业相继站上风口。随着充电桩被纳入政府新基建范围,加速了行业的二次爆发。

充电桩是缓解新能源汽车“里程焦虑”问题的关键,而新能源汽车保有量的不断提升,也促使着越来越多的企业投身于充电桩生意的红海中去。

但当前,充电桩整体使用率并不高,行业仍面临“投入大,盈利难”的问题,风口下越来越多的资本入局,能一举扫清行业发展障碍吗?

1、抢筹万亿市场

“感觉大部分同行都严重低估了特斯拉自建超级充电站,蔚来自建换电站和充电体系对于销量的促进。”理想汽车创始人李想在朋友圈直言,能够稳定地解决最基本的充电体验,是销量的核心基础。

此举也被解读为理想汽车或将深度布局充换电服务。

外界的猜测不无缘由。长期以来,续航里程短、充电难、充电慢等问题影响了新能源汽车的使用体验,使得车主深陷里程焦虑之中,进而导致部分准车主出于续航考虑,拒绝选购电动车。一定程度上,这也限制了新能源汽车市场的扩张。

此前,比亚迪、上汽、北汽新能源、蔚来、小鹏、威马等车企均已布局充换电业务。其中,蔚来已建成142座换电站,覆盖63个城市。

特斯拉、宝马、大众等跨国车企也在加大对中国充电桩市场的投入。如,宝马与国网电动汽车公司合作,计划2020年底为车主提供超过27万个充电桩;大众中国则参与设立了充电桩运营公司开迈斯,第一期注册资金达8亿元。

“鲶鱼”特斯拉是自建充电桩的代表,发展势头一如往常的凶猛。

8月7日,特斯拉在中国大陆的第三座V3超级充电站于北京华贸中心落成并投入使用。据介绍,Model 3部分车型在峰值功率状态下,充电15分钟最高可补充约250km的续航里程,相同时间内,Model S、Model X则最高可补充约230km、203km。

截止目前,特斯拉在中国已建成超2500个超级充电桩、2400个目的地充电桩,覆盖约90%的人口密集城市,并计划2020年在中国新增4000个超级充电桩(含V3超级充电桩)。

“在北京市区内其实已经不存在里程焦虑问题。”北京地区一位特斯拉Model S 85D车主、科技迷校长告诉「创业最前线」,他只在冬天时遭遇过一次里程焦虑,续航剩最后一公里时开到了充电桩那里,“因为冬天低温对电池还是有很大影响。”

据校长介绍,用特斯拉超级充电桩充电,一般两个小时就可以充满,“实际上充到80%都用不到一个半小时,最后20%可能就充得比较慢一点,充一次差不多够用一周。除非跑长途,正常情况下我一般只充一两百(km)。”

他曾驾驶特斯拉去往安徽、西安、郑州、河北等地,“现在高速上充电桩都很好找,国电的充电桩充电速度也不慢。正常驾驶几百公里人也会累,就正好休息半小时、一个小时补点电,就又可以跑两个小时了。”

实际上,不仅是车企及国家电网、南方电网、特来电等充电设施运营商押下重注,华为、阿里、滴滴、小米等科技巨头也纷纷入局,他们或通过生产模块的方式成为供应商,或通过投资、建设运营平台等方式参与进充电桩的建设运营中去。

在国内数字化能源服务商能链集团由中金资本旗下基金领投的D轮9亿元融资中,小米集团、蔚来资本即作为跟投方现身其中。据悉,能链集团旗下快电平台连接40余万根充电桩,占据国内公共充电桩保有量的80%。

大批玩家争先恐后地布局充电桩背后,是政府对这一行业的大力扶持。

今年,“增加充电桩、换电站等设施”被纳入新基建范围内。国家发改委还宣布,计划全年投资约100亿元新增公共桩约20万个、私人桩超40万个和公共充电站4.8万座。

据中国电力企业联合会预测,充电桩纳入“新基建”后,我国充电桩市场规模将达万亿级。

2、紧缺or过剩?

实际上,在我国通过发展新能源汽车实现在汽车产业的“弯道超车”过程中,充电基础设施建设已走到世界前列。

国家能源局统计数据显示,截至2020年6月底,全国各类充电桩保有量达132.2万个,其中公共充电桩55.8万个、数量位居全球首位。

自2014年起,电动汽车充换电市场被全面放开,允许社会资本与国网竞争,投资建设充换电设施,充电桩发展迎来第一次风口,迈入发展快车道。

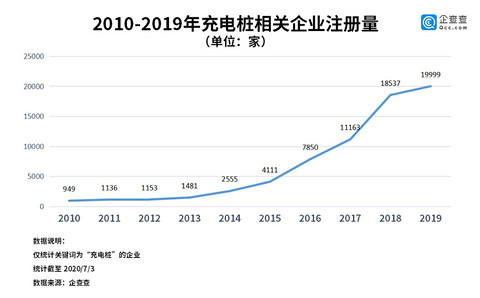

“某企业信息查询平台”数据显示,2014年关键词涉及“充电桩”的企业新增注册量一举突破2500家,同比增长超过70%;2020年上半年,新基建等利好政策推动下,关键词涉及“充电桩”的企业新增注册9939家,同比增长11.2%,仅6月新注册数量即有2385家。目前我国涉及“充电桩”关键词的在业、存续企业已达到7.8万家。

图 / “某企业信息查询平台”

虽然已经历一轮大扩张,但我国充电桩行业仍存在大量缺口,新能源汽车充电难问题并未得到彻底解决。

工信部《新能源汽车产业发展规划(2021-2035)》征求意见稿指出,预计到2030年,我国新能源汽车保有量将达6420万辆。根据车桩比1:1的建设目标,未来十年,我国充电桩建设存在6300万的缺口。

一般新能源汽车都会随车赠送家用充电桩,但“建桩难”依然是私人充电桩建设中面临的难题。

中国电动汽车充电基础设施促进联盟数据显示,截至2020年7月,通过联盟内成员整车企业采样约112.4万辆车的车桩相随信息,其中未随车配建充电设施34.9万台,整体未配建率31.1%。集团用户自行建桩、居住地物业不配合、居住地没有固定停车位是未随车配建充电设施的主要原因。

“据调研统计,中国大约有70%的汽车用户没有固定停车位,只有40%-50%的新能源汽车用户能够装上专属充电桩。”北汽新能源党委副书记、新闻发言人连庆锋表示。

然而,安装了私人充电桩的车主也未能摆脱“民用电充电慢”的困扰。

“我在北京认识的很多特斯拉车主家里或公司基本都装了充电桩。”不过,校长告诉「创业最前线」,家用充电桩受限于民用电电流等问题,充电不是特别快,“(家用电)充满可能需要六七个小时,所以我大部分时间都是到超充去充。”

另一方面,公共充电桩又面临覆盖不足、分布不均衡的问题。

校长告诉「创业最前线」,公用充电桩在大城市比较多,但在小城市覆盖率不高,一旦回老家就只能在家里充电或到高速上充电,不是很方便。并且,一些偏远地区的充电桩或多或少存在一些使用问题。

“比较偏远的地方一些充电桩服务很差,半天也联系不上客服,或联系上了也解决不了问题。按理说每一个点都应该有一个专人维护,但实际上却做不到。我之前在石家庄附近,跑了三个充电站都不能用,基站都是坏的,最后只能去特斯拉指定的一个地方充电。”校长说道。

这其实是充电桩行业“重建设轻运营”现状的反映。

“近几年充电桩行业迎来爆发式增长,大部分同行各自为战,跑马圈地到处建桩,根本就没有考虑布局问题。要么是把充电桩大量集中建在了北上广深、中东部地区等电动汽车销量较好的地方,导致重复建设;要么就是一味追求数量、市占率,把充电桩建在了一些位置偏僻的地方。但充电桩公司人手有限,根本维护不过来或缺少维护意识。”充电桩行业从业者王新(化名)对「创业最前线」表示。

王新进一步指出,虽然总体上充电桩是一个紧缺的状态,但在一些地区,充电桩其实是过剩的。“早在前几年,行业里就有一句话说的是‘我们还没能享受到电动汽车带来的红利,就已经进入了充电设施制造业产能过剩的红海’。”

在他看来,随着新基建风潮的到来,行业将再度迎来发展机遇,并有望纠偏此前发展中存在的一些问题。

3、成长的烦恼

目前,充电桩企业大多仍面临盈利难的“成长的烦恼”。

从供给端来看,充电桩市场仍需大力投入,吸引大量玩家入场,竞争激烈,但前期投入大、维护成本高、成本回收周期长等因素导致充电桩企业在发展路上面临高昂的成本,且大多未能探索出有效的盈利模式。

王新对「创业最前线」表示,充电桩行业之前基本是一些热钱,可能某些公司只是为了骗补,无心探索盈利。“大部分同行采用的是烧钱跑马圈地的战略,谋求快速抢占市场,但盈利模式单一,收入跟不上支出,导致越建越亏。”

从需求端来看,虽然目前我国新能源汽车渗透率在不断提升,但数量仍然有限,对公共充电桩的需求仍未完全激发。同时,有限的公共充电桩市场需求又被家用充电桩、车企自建充电桩分流,特斯拉、蔚来等销量较好、自建充换电站的车企都曾对车主推出终身免费充换电服务。

“当前,我国公共充电桩行业功率利用率平均只有4%左右。一般而言,利用率要达到10%-15%才能实现盈利。”中国电力企业联合会标准化管理中心主任刘永东表示。

在真锂研究墨柯看来,公共充电桩本身的兼容性、分布、(查找时的)真实显示、经营方式等可能都存在一些需要改进的地方,加上私人充电桩都会对利用率造成影响。

“总体上处于可以理解的范围内,因为电动汽车发展也就这几年的事情,配套的充电桩发展肯定也会遇到一些现实问题,这都是需要时间的,需要有的放矢的去解决。”墨柯对「创业最前线」表示。

在低利用率下,充电桩运营企业还面临盈利模式单一的问题,收入上普遍依赖电费差价、充电服务费,暂时较难盈利。

「创业最前线」在特来电APP上看到,晚上8点多,北京市内充电桩收费大致在每度电1-2.5元左右,这其中,包括基础电费以及0.8元/度服务费,并按不同时段灵活计费。

图 / 特来电APP

校长给「创业最前线」算了一笔账:“我的车85度电就能充满,国家电网的充电收费是分时的,在白天忙时充电,一度电加上服务费大致是一两块钱,充满最多花费一百多块钱。夜里充电特别便宜,可能一度电也就三四毛钱,比如有一次我在河南驻马店一个地方夜里充电,最后只花了30块钱。”

在高成本投入下,如果仅依靠不高的电费差价、充电服务费收入,充电桩企业在短期内难实现盈利,必须开拓新的盈利模式。

4、淘汰赛已开局

一场关于盈利求生的竞赛,已在充电桩行业打响多时。

在过去几年里,不断有新玩家进入,经营内容涉及充电桩的企业数量极速增加,但另一边,不在少数的充电桩生产商和运营商由于盈利模式没走通而惨遭淘汰。

相关统计数据显示,2017年国内充电桩生产商和运营商共有300多家,2018年进入洗牌期,陆续有公司因为资金链断裂倒下,到2019年底仅剩下100多家。

但充电桩行业并非不能盈利,王新所在的公司就是少数探索出有效盈利模式的充电桩企业。

“一是我们为别的品牌提供充电桩生产,行业扩张我们的订单也有所增加;二是我们也自建充电桩,而且成本可能比同行低近一半,在选择安装位置的时候也会进行反复考量,预估好回本周期;三是我们主要为商用电动车提供充电服务,有稳定的收入来源。”王新对「创业最前线」分析道。

充电桩企业探索新的盈利模式成为必由之路。比如,特来电就基于现有充电服务网络,探索电动汽车经营、分时租赁等服务。

在墨柯看来,在充电桩盈利难的现状下,阿里、华为等互联网巨头的入局将给行业带来有力帮助,有助于把“蛋糕”做大。“阿里、华为可能是想将互联网思维引入到充电服务行业里来,由此增加其它服务收入。”

“比如,一辆车在使用充电服务的过程中会产生大量的数据,这些数据其实对于整车厂、电池厂改进相关技术都是有帮助的。如果将这些数据进行采集分析,给整车厂、电池厂提供相关的数据研究与咨询服务。那么,充电服务企业就会有B端的收入,而不仅仅靠C端。后续,它可以降低充电的价格吸引更多消费者形成更多数据,由此转型为大数据供应商和提供分析服务的咨询顾问角色。”

墨柯对「创业最前线」表示,现在已经有充电桩企业在积极探索这方面的服务,阿里、华为在大数据分析方面的能力更强,做起来可能更容易。

5、结语

目前,充电桩行业仍未能探索出长期有效的盈利模式,普遍缺乏自我造血能力。但新基建催生的风口之下,仍有众多资本入局,赌一个未来。

不过,风口从来不是雨露均沾。

当前,充电桩行业往头部集中的趋势明显,国家电网、南方电网、特来电、星星充电等企业占据了大部分市场份额,尚且有规模化效应吸引融资生存下去,但融资能力有限的中小充电桩企业若无充电业务以外的盈利模式,将很难存活。

跨国车企、互联网巨头的加持,又为充电桩行业发展增添了更多变数,是迎来发展机遇还是惨遭洗牌,将是很长一段时间里各家要面临的考验。

来源:创业最前线

本文地址:

以上内容转载自创业最前线,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。