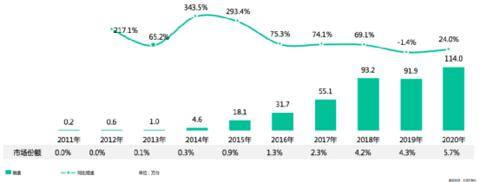

10年,新能源乘用车市场渗透率由0到5.7%,市占率稳步提升

在国家“补贴、限牌、限行”等政策引导下,十年时间,中国新能源乘用车销量由2000台增长至114.0万台,销量发生翻天覆地变化,市场渗透率由0稳步提升到5.7%,市场认可度逐步提高。

2015年新能源车财政补贴政策、免征车辆购置税等利好政策效果开始凸显,新能源车呈“井喷式”增长,成为我国新能源汽车元年。

2020年,在“行业销量下行、疫情和退补”等多重因素下,新能源乘用车销量仍能逆势增长,同比增幅达到24.0%。不仅销量上涨,我们还发现2020年新能源汽车的产品结构更为合理,这是因为新能源汽车已逐步完成从政策导向向市场导向的转型。

01

个人消费市场占比增大

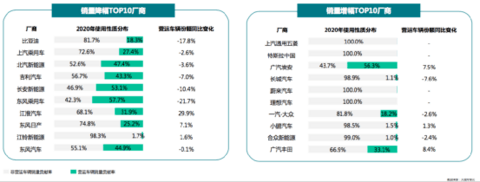

在新能源推广初期,由政策驱动在公共服务及社会运营领域先行推广新能源汽车,而随着公共服务及社会运营领域的覆盖及消费者认知的成熟,新能源汽车也加快了进入私人汽车市场,比亚迪、北汽、吉利、长安等各大传统车企也顺势逐步缩减营运车市场。

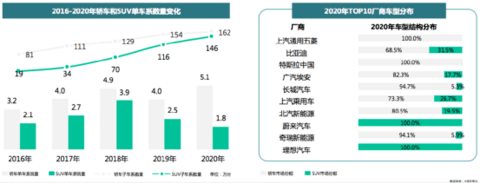

从2020年销量增幅TOP10厂商排名来看,除了广汽埃安、广汽丰田的营运车占比较大外,其余车企主要依赖个人消费市场贡献销量。值得一提的是,上汽通用五菱、特斯拉、蔚来、理想的产品几乎全部是布局在个人消费者,而长城汽车、小鹏、合众这几家车企的营运车辆份额占比也是极低。

据统计,当前乘用车整体市场营运车辆比例不到2%,而新能源车市场营运车辆占比超过15%。由此可见,新能源车的个人消费市场还有进一步的释放空间,而随着个人消费需求释放,新能源车市场有望继续提升。

02

纯电动车受青睐

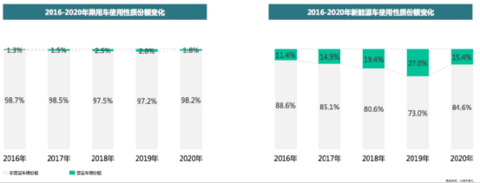

新能源发展初期,由于三电技术不成熟,纯电动汽车的续航里程普遍较短,加上配套设施不健全,导致消费者谈电色变,对纯电动车的续航或多或少都有里程焦虑。

而随着政策的引导,配套设施的完善,消费者认知的不断提升,新能源车企也逐步加大了对纯电动车的研发。据统计,当前纯电动厂商数量是插电混动厂商的2.5倍,二者的产品投放差距明显。

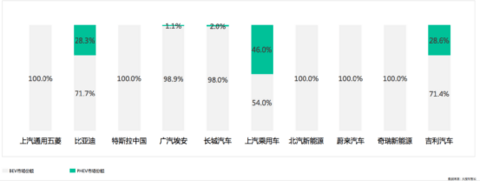

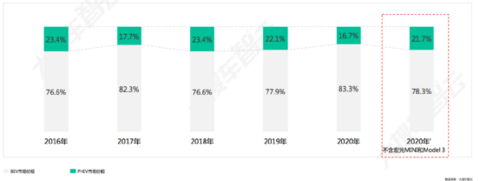

2020年,除了比亚迪、上汽乘用车、吉利汽车的插电混动有一定销量贡献外,其他厂商的纯电动车销量贡献均超过95%,甚至达到100%。

数据显示,2020年纯电动车占比达到83.3%,比2019年高出五点四个百分点,即使不计算宏光MINI和Model3,纯电动车占比仍高于2019年。

03

SUV销量有所提升

从2020年TOP10新能源厂商车型分布图可见, 比亚迪、广汽埃安、上汽、北汽等传统主机厂新能源车销量贡献虽然主要仍依赖轿车,但其仍在SUV端发力。而造车新势力则瞄准了传统主机厂的空档区,单靠SUV抢占市场。

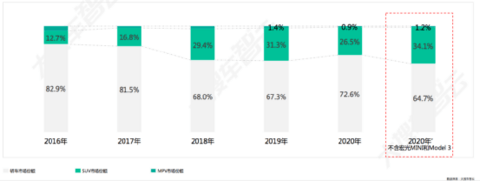

但是,由于2020年,上汽通用五菱、特斯拉两家车企发力,销量占新能源总量的22%,且这两家车企均无SUV车型。虽然新能源SUV车型数量有所增加,但其占比为26.5%,与2019年的水平保持一致。如若不考虑宏光MINI和Model3,SUV占比则可以提升到34.1%。

反观在乘用车这个大版块下,轿车和SUV占比相当。这说明新能源市场的SUV还有足够的提升空间,随着SUV车型投放数量的增加,新能源 SUV市场将迎来爆发增长。

(数据来源:大搜车智云 & 百度指数 )

来源:海南省新能源汽车促进中心

本文地址:

以上内容转载自海南省新能源汽车促进中心,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。