6月全球车市:17国销量齐涨,日本反超印度

回顾2022年6月,芯片持续短缺、供应链限制、原材料成本飙升、通货膨胀等诸多挑战严重冲击了全球汽车市场,导致全球汽车市场销量普遍呈下跌的趋势。随着供应链限制等问题有所缓解,汽车制造商提高了汽车产量,完成了积压已久的订单,全球汽车市场在2023年6月保持了转好的发展态势。

全球车市:17国销量齐增长

作为全球最大的汽车市场,中国6月汽车产销分别为256.1万辆和262.2万辆,环比分别增长9.8%和10.1%,同比分别增长2.5%和4.8%。今年第一季度,中国车市整体处于负增长状态,但随着多重利好因素的推动,车市状况持续转好,上半年累计销量增长9.8%至1323.9万辆。

不过,就中国汽车市场来看,当前外部环境依然复杂,一些结构性问题依然突出,消费需求依然不足,行业运行仍面临较大压力,企业经营仍有诸多挑战,中汽协指出,需要保持政策的稳定与可预期,方可助力行业平稳运行。

相比之下,美国6月轻型车销量预计同比增长21%,主要得益于被压抑的消费者需求和强劲的车队交付量。美国汽车行业从严重的芯片短缺和新冠疫情中复苏,许多汽车制造商面临的零部件短缺问题继续得到缓解,因此为经销商和车队客户提供了更多的轿车和轻型卡车。不过,一些分析师预计,尽管被压抑的需求得到释放,但随着高利率和价格的可负担性削弱了需求,美国车市下半年的销售速度将有所放缓。

欧洲汽车市场的表现也令人惊喜,不仅销量连续11个月保持增长,而且实现了高达19%的同比增幅,其中欧洲四个主流车市(德、法、英、西)的销量都实现了两位数的增长。此外,挪威6月新车销量同比增长4.5%,但上半年的累计销量却下降2.9%。挪威公路联合会(OFV)将销量下降归因于“消费者面临的不确定性”。

随着半导体等关键零部件长期短缺的情况有所缓解,积压的订单为上半年的欧洲车市注入了活力。不过,随着欧洲电动汽车的需求激增,供应链僵局可能会卷土重来,消费者可能会因生活成本上升和全球经济增长放缓而削减支出,这给欧洲汽车行业的前景蒙上了一层阴影。

日本新车市场在6月份继续保持强劲的复苏势头,销量同比增长20%至392,719辆,连续第10个月保持增长,主要得益于半导体供应改善以及车企大幅提高产量。到了上半年,日本新车市场同比增长17%,主要得益于丰田、日产和马自达等车企大幅提高了在日本的产销。其中,丰田上半年在日本的销量增长了33%,达到878,215辆,日产在日本的销量为250,705辆,同比增长10%。强劲的复苏势头也使日本反超印度,成为全球第三大车市。

在其余车市销量向好发展的情况下,越南和泰国的新车销量均同比下滑5%,马来西亚销量微跌1.7%。其中,为了提振越南新车销量,越南政府决定自2023年7月1日起至12月31日止,对在当地生产和组装的汽车减免50%的注册费。

泰国新车销量下滑的关键负面因素是金融机构,尤其是卡车金融机构在汽车贷款审批过程中的严苛性。相比之下,泰国新车产量增长18%。基于上半年的数据,泰国工业联合会(FTI)宣布将用于本地销售的产量已经从90万辆下调至85万辆。

根据相关汽车咨询机构发布的数据,6月份,全球轻型汽车年化销售速率上升至8500万辆,这是今年以来的最好成绩。然而今年上半年,全球轻型汽车销量较2021年同期低8.5%,这表明全球汽车市场还有很长的复苏之路。

新能源车市:中国产销和市占率创新高

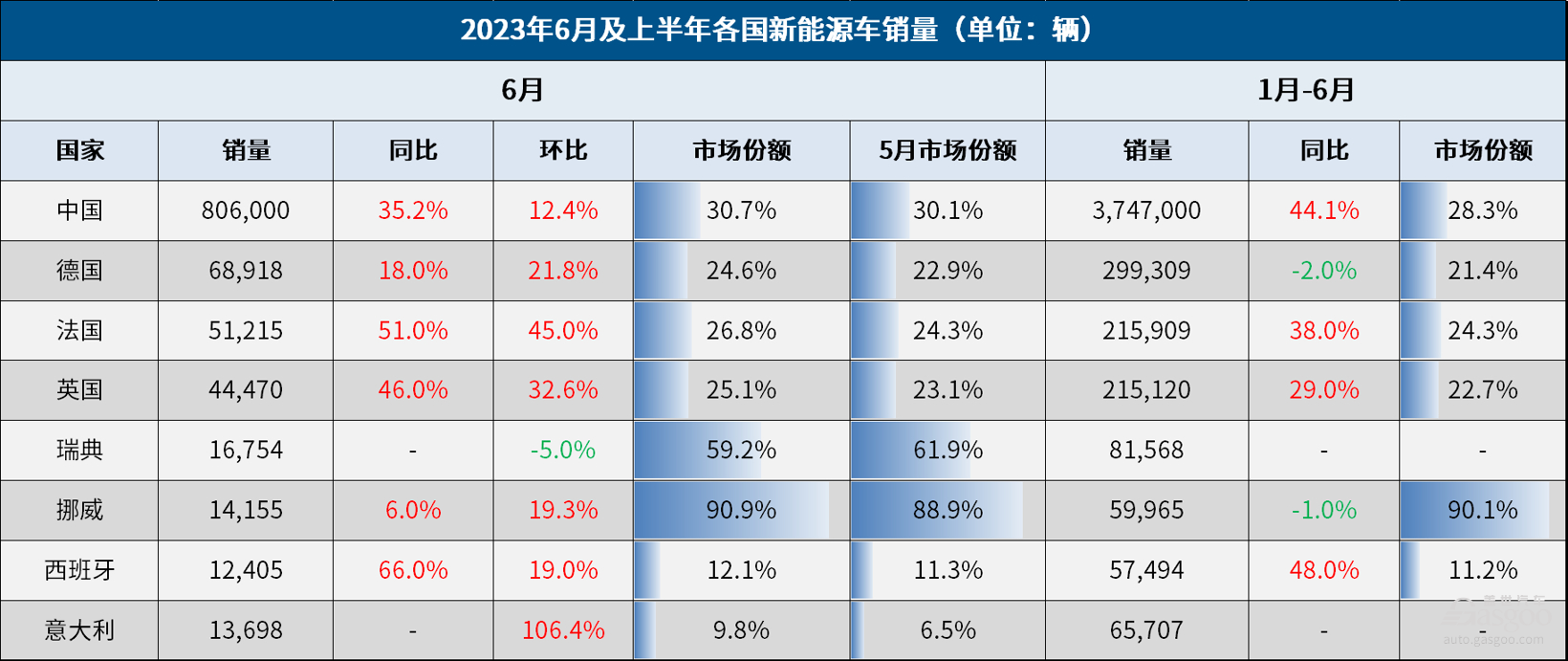

首先,从全球最大的电动汽车市场来看,中国新能源汽车市场依旧处于快速增长的阶段,今年上半年新能源汽车累计产销分别为378.8万辆和374.7万辆,同比分别增长42.4%和44.1%,市场占有率达到28.3%。中国国家发改委副主任李春临在7月31日透露,截止到今年6月底,中国新能源汽车保有量超过1620万辆。新能源汽车产销量、市场占有率、保有量均创历史新高。

欧洲电动汽车市场(包括插电式混合动力汽车和纯电动汽车)也在需求的提振下保持了活力,特别是纯电动汽车市场。6月份,欧洲纯电动汽车注册量为208,882辆,同比大涨55%。今年1月至6月,欧洲纯电动汽车累计注册量同比大涨45%至93万辆,接近百万辆大关。值得关注的是,在欧盟市场,纯电动汽车的市场份额从10.7%飙升至15.1%,首次超过了柴油车(13%),这对于一直推行电动化转型的欧盟来说,是一大利好消息。

其中,作为欧洲最大的电动汽车市场,德国6月电动汽车销量逼近7万辆,市场份额从去年同期的26%下滑至24.6%。但德国纯电动汽车销量大涨64%,市占率从14.4%增至18.9%。德国电动汽车市场的变化主要受到政府削减电动汽车激励措施的影响。

德国的经济形势不容乐观,2023年第一季度GDP萎缩了0.5%,系自2008年金融危机以来的最差表现(不考虑新冠疫情的影响),主要的原因来自高通胀和高利率。具体到总体商业信心,德国汽车行业(德国最大的就业来源)对未来的预期变得黯淡,连续第五个月下滑,接近2008年的水平。

IFO主管Oliver Falck报告称,为了平衡收支,汽车制造商正寻求提高价格,“这些价格上涨将主要影响高端汽车市场和电动汽车”。汽车行业变革需要投资,而投资是由经济稳定和可预测性的条件培育的。

再来看欧洲电动化转型最快的挪威市场,也面临着相似的难题。挪威6月电动汽车销量为1.4万辆,同比增长6%,市场份额超过90.9%,其中纯电动汽车销量增长9%,市场份额为82.2%。今年6月份和上半年,特斯拉Model Y仍然是挪威最畅销的汽车。今年到目前为止,挪威几乎每四辆新注册的乘用车中就有一辆是特斯拉Model Y。

挪威公路联合会预计,“我们预计,由于目前的利率水平和价格上涨带来的财务挑战,一些人将不得不推迟购买新车。”但鉴于挪威总体上仍然是一个非常富裕的国家,因此挪威依然会有消费者购买新车(特别是纯电动汽车)。

此外,随着更多低价位车型和更多样化的细分市场车型出现,挪威的纯电动汽车市场的份额将继续稳步增长。而这些低价和其他细分市场车型的上市速度将决定挪威向纯电动汽车转型的最后阶段。

总的来看,今年上半年,中国新能源汽车和汽车出口的良好表现有效拉动了市场增长,近期中国政府也提出要巩固和扩大新能源汽车发展优势。欧洲电动汽车市场上半年也实现了增长,主要受到纯电动汽车需求激增的推动,但是高通胀和高利率可能会影响消费者信心,给电动车市的发展蒙上了一层阴影。

但是,总的来看,分析师依然看好中国、欧洲乃至全球的电动化转型。根据彭博新能源财经的数据,2023年全球电动汽车销量预计将再创新高,达到1360万辆,其中大约75%为纯电动汽车。此外,国际能源署预计,到2030年,电动汽车在中国、欧盟和美国汽车总销量中的平均份额预计将增长到60%左右。

来源:盖世汽车

作者:谭璇

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。