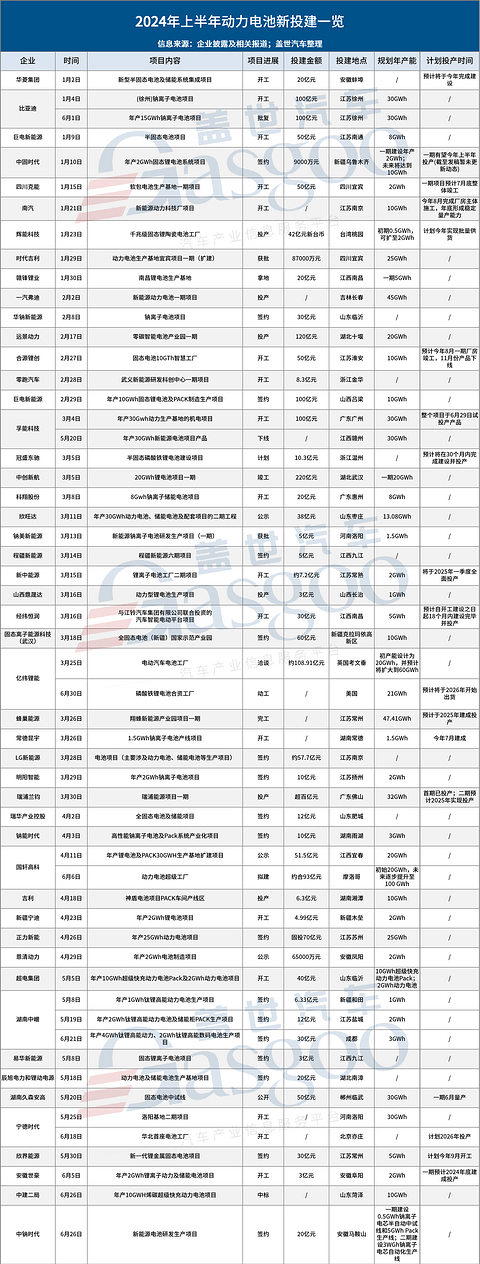

2024上半年动力电池新投建项目一览:投资更趋理性,新技术仍是热土

今年以来,尽管国内动力电池产能过剩的声音不绝于耳,但在上半年动力电池扩产势头依然不减。

据盖世汽车不完全统计,今年上半年,动力电池企业在国内外新投建项目共计56个,总投资金额超1902亿元,规划动力电池产能超626GWh。

逆境扩产,理性为先

尽管2024年上半年动力电池新投建项目不断,但与去年动辄百亿的投资项目相比,今年的投资金额趋于理性。

据盖世汽车不完全统计,今年上半年百亿级项目仅有6个,涉及的企业包括比亚迪、亿纬锂能、力华电源、巨电新能源以及孚能科技。

其中,比亚迪的百亿级项目在上半年有两项新披露。1月4日,比亚迪(徐州)钠离子电池项目开工,该项目计划年产能为30GWh,主要生产钠离子电池电芯以及PACK等相关配套产品。随后在6月1日,该项目备案,并获徐州经济技术开发区管委会批复。

同样在扩张之路上快马加鞭的还有孚能科技,其位于广州的年产30GWh动力锂电池生产基地中的机电工程项目于3月4日启动建设;6月29日,该基地开始试投产。

据悉,该基地的整体建设内容包括电芯车间、化成车间、PACK车间、动力站房等单体的机电安装工程。该项目建成投产后,将实现年产30GWh动力电池的产能,有望带动正极材料、硅碳负极、锂电设备等一批上下游配套产业落户广州。

而亿纬锂能则将其百亿投资版图拓展至海外。3月24日,据英国泰晤士报,亿纬锂能正在就英国投资建厂进行洽谈,预计投资至少 12 亿英镑,约合人民币108亿。

图源:亿纬锂能官网截图

据报道,亿纬锂能希望在考文垂(Coventry)外围修建一个 20 GWh 的电动汽车动力电池工厂,规模最终可能会达到 60 GWh,届时将成为英国最大的超级工厂,预计未来数周将签署相关协议。

需要指出的是,在市场竞争与潜在产能过剩的双重压力下,动力电池扩产项目除了投资金额有所下降外,甚至有两项动力电池新投建项目出现夭折。

3月19日,科翔股份公告称,经与信丰县政府友好协商后,终止一年前签订的20亿元6GWH钠离子新能源电池项目。

据公告显示,公司与信丰县人民政府签订投资意向合同书后,双方并未达成正式投资协议,公司亦未有任何相应的资金支出。

5月30日晚间,安徽江淮汽车集团股份有限公司、安徽安凯汽车股份有限公司双双发布公告,决定终止此前与比亚迪旗下弗迪电池等企业合资建厂事项。

公告显示,合资框架协议签署后,公司对拟组建合资公司相关方及出资的专利技术等进行了尽职调查和评估,并与合作相关方就合资事宜进行了沟通,但未能就合资事宜达成一致。经审慎考虑并与合作各方协商一致,决定终止本次合资框架协议。

据悉,安凯客车、江淮汽车、弗迪电池、浙储能源于2022年9月达成框架协议,四方拟共同投资成立一家合资公司,并由合资公司建设新能源动力电池生产工厂,开展动力电池项目。

固态电池与钠电池项目投资热度不减

尽管市场投资趋于理性,但固态电池与钠电池等新技术仍是投资的热土。

固态电池凭借其核心优势——更高的能量密度、卓越的热稳定性能及增强的安全属性,精准对接了电动车市场对长续航与高安全性的迫切需求。据盖世汽车不完全,今年上半年,(半)固态电池与钠电池签约及开工项目数量达到了18项,其中有11个项目为签约开工,总投资额超385亿元人民币,产能预计将超过125GWh。

该领域开工及签约的主体包括华菱集团、巨电新能源、中固时代、合源锂创以及湖南久森安高等。其中,巨电新能源100亿元的项目与湖南久森安高的年产30GWh的项目尤为瞩目。

2月29日,山西孝义经济开发区管委会、山西鹏飞集团有限公司、福建巨电新能源股份有限公司举行年产10GWh固态锂电池及PACK制造生产项目签约仪式。

根据协议内容,签约各方将投资约100亿元,在孝义经济开发区建设年产10GWh固态锂电池及PACK制造生产项目,涵盖电芯车间、电解液库、动力中心等,专注于固态锂电池技术研发及电池组装制造,可广泛应用于动力、储能等领域。

图片来源:临武县融媒体中心

5月20日,久森新能源与四川安高合作,成功举行固态电池中试启动仪式。该项目计划分三期实现固态电池研发生产和上市。一期依托郴州锂电池产业研究院,成立固态电池研究中心,利用久森安高现有的产线进行改造和提质,已于6月18日开始实现量产;二期总投资20亿元建成15GWh产能的动力固态电池生产线,目前已与华为达成初步战略合作协议;在前两步完成后,三期计划再投资30亿,扩产至30GWh,年产值达到200个亿。

钠电池依靠低成本、资源丰富性以及在特定性能上的优势,被视为有望打破锂资源瓶颈、实现电池成本下降的重要选项。

上半年,钠电池相关的扩产项目有7个,总投资额超过170亿元,规划产能达46GWh,扩产主体包括比亚迪、华钠新能源、科翔股份、昆宇电源以及钠能时代等。

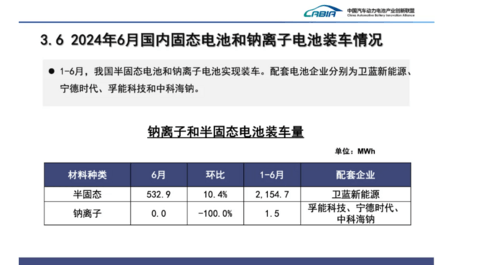

目前,我国半固态电池与钠电池正加速进入商业化应用阶段。据中国汽车动力电池产业创新联盟发布的数据显示,2024年上半年,我国半固态电池和钠离子电池实现了装车,半固态电池的装车量为2154.7MWh,钠离子电池装车量为1.5MWh。

图片来源:中国汽车动力电池产业创新联盟

值得注意的是,从投资主体看,今年上半年,(半)固态电池与钠电池新投建的项目中头部企业身影较少,多数是以初创企业及二三线企业为主。

出现上述现象或有以下两个原因。首先,在终端市场竞争激烈、产能清库压力下,使得动力电池价格持续走低。有数据显示,2024年6 月,磷酸铁锂储能电芯均价 0.41 元 / Wh,环比下跌 4.2%。这一降幅使得初创及二三线企业的成本底线面临严峻挑战。

其次,动力电池领域“两强”鼎立的局面短期内仍难以撼动。面对此,有技术实力的初创及二三线企业以新技术和新市场机为突破口,以确保能在激烈的市场竞争中实现“换道超车”。

来源:第一电动网

作者:盖世汽车

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。