刚刚,600亿“智驾龙头”地平线正式登陆港交所

自3月底正式递交招股书,耗时近半年,地平线终于成功登陆港交所。

10月24日上午,伴随着上市钟声敲响,地平线(9660.HK)正式在港交所挂牌上市。本次IPO,地平线每股定价3.99港元,共发行13.55亿股股份,据此地平线募资总额将达54.07亿港元,为年内港股最大科技公司IPO。

正式交易后,地平线开盘价报5.12港元,上涨1.13港元,涨幅达到28.32%。截止发稿,地平线最新股价报5.2港元,涨幅超30%。

图片来源:东方财富网截图

赴港IPO,地平线的“底气”

始于芯片,这是很多人对地平线的初始认知。

但其实,如今地平线在智驾领域的布局,早已超越了单纯的硬件。

通过全面布局算法、专用软件和处理硬件,地平线目前商业模式十分灵活,除了可以面向整车厂和Tier1提供用于高级辅助和高阶自动驾驶的核心硬件,比如已经规模化应用的征程2、征程3和征程5系列芯片。

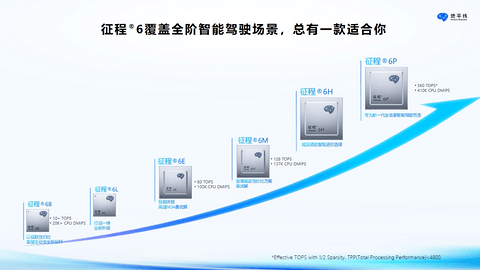

据地平线9月份公布数据,截至目前征程家族累计出货量已经超过600万片,已支持超过130款量产车型上市。在此基础上,地平线正加紧推进下一代征程6系列芯片的研发及量产落地。

图片来源:地平线

作为地平线最新一代车载智能计算方案,征程6系列共包括六个版本——征程6B、征程6L、征程6E、征程6M、征程6H、征程6P,可以全面满足全阶智能驾驶量产需求。

其中征程6B,致力于打造高性价比主动安全一体机方案,目前已获博世、电装、四维图新、福瑞泰克、佑驾创新等多家Tier1的意向合作;

征程6E/M,主要面向中阶智驾市场,包括高速NOA以及城区智驾方案,现已获得近10家车企及品牌的首批量产合作,比如理想汽车、奇瑞等。值得关注的是,地平线征程3、5两代产品也均是由理想汽车全球首发搭载,可以说在地平线的做大做强之路上,理想汽车是重要的基石客户;

而征程6P,重点面向高阶城区智驾市场,单颗芯片即可支持感知、规划决策、控制等全栈计算任务,地平线SuperDrive就将搭载该款芯片。

据地平线此前透露,征程6系列计划2024年内开启首个前装量产车型交付,并预计于2025年实现超10款车型量产交付。

地平线也可以向整车厂授权BPU IP,及相关软件技术支持,帮助车企造芯片。此前,地平线创始人余凯曾公开表示,地平线计划向车企提供BPU的IP授权,包括整个BPU的软件包、芯片参考设计以及其他各种技术支持等,支持车企自主开自动驾驶芯片。

图片来源:地平线招股书

另外,地平线还可以提供软硬件一体的整体智驾解决方案,包括Horizon Mono、Horizon Pilot和Horizon SuperDrive三大产品线:

Horizon Mono:主动安全高级辅助驾驶解决方案,主要基于地平线征程2和征程3处理硬件打造,于2019年正式推出,2021年Q2量产,截至2023年12月31日,Horizon Mono已获超过200款OEM车型选择。近日上汽MG名爵与地平线合作的首款车型——全新纯电SUV MG ES5,就搭载了基于征程®3的Horizon Mono™️高级辅助驾驶方案,可以提供多项辅助驾驶及主动安全功能。

Horizon Pilot:高速自动领航(NOA)解决方案,典型传感器组合为11V5R12U,处理硬件多采用征程3和征程5,于2021年推出,2022年Q2开始量产。截至2023年12月31日,据统计市场共有超过25款车型选择搭载Horizon Pilot,包括理想L9、理想L8及理想L7系列等。

Horizon SuperDrive:高阶自动驾驶解决方案,今年4月正式推出,并于二季度与多家顶级Tier1和汽车品牌达成了合作。该方案典型传感器组合为11V3R12U1L,未来将搭载征程6P,预计2026年量产首发。

据地平线总裁陈黎明此前透露,目前地平线HSD已实现国内12城泛化,并将于2024年第四季度实现全国泛化,推出标准版量产方案;2025年第三季度实现首款量产合作车型交付。

在地平线看来,高级辅助驾驶和高阶自动驾驶由于系统高度复杂,需要具备高处理能力、高可靠性、低延迟及低能耗的方案,同时兼具高性价比。而要同时满足这些需求,需要软件及硬件的协同设计,方能满足所必需的系统级性能及高可靠性。

由此,地平线从一家芯片供应商,逐步进化成了一家“披着芯片外衣的软件公司”。

图片来源:地平线招股书

根据招股书最新披露的数据,截至2024年9月30日,地平线累计已经获得290款车型定点,并累计有152款车型达成SOP。其中,中国十大OEM均已选择地平线的智驾解决方案。

按动力类型划分,截至2021、2022、2023及2024年6月30日,地平线分别累计获得16个、56 个、145个及199个新能源汽车定点,以及28 个、45 个、65 个及76 个非新能源汽车定点。

由此也可以看出,除了新能源汽车这片“温土”,当前燃油车也在加速智能化。典型如上汽大众、上汽通用、东风日产等为代表的合资车企,高喊着“油电同智”口号,在大力发展智能新能源汽车的同时,也在全力推进燃油车智能化升级。而这,也有望在未来给地平线继续提供新的增量。

量大,但依然亏损难止

毋庸置疑,在国内智驾芯片市场,地平线已经是名副其实的自主龙头。

然而,即便已经有超过600万片的出货量,和一众头部车企的支持,地平线依然未能摆脱亏损。

图片来源:盖世汽车

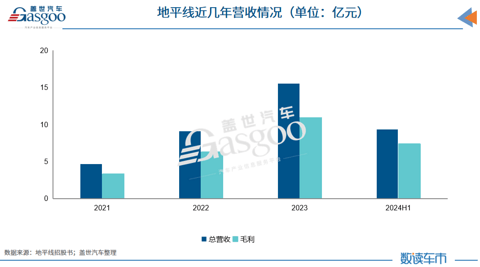

根据招股书披露数据,2021年、2022年、2023年,地平线分别实现收入4.67亿元、9.06亿元、15.52亿元,增长显著,2021-2023年的收入复合年增长率为82.3%。同期, 地平线毛利分别为3.31亿元、6.28亿元、10.94亿元,毛利率分别为70.9%、69.3%及70.5%。

今年上半年,地平线进一步实现收入约9.35亿元,同比增长151.6%,毛利为7.39亿元,对应毛利率达79.0%。按照目前增速,今年地平线总营收有望进一步创新高。

从营收构成来看,地平线的收入主要来自两方面:汽车解决方案,包括产品解决方案,以及授权和服务业务,另外则是非汽车业务。其中汽车解决方案是地平线的主要营收来源,占据了总收入接近90%的份额。

地平线指出,过去几年公司汽车解决方案收入大幅增加,主要是由于智能汽车市场快速发展及强劲增长,特别是终端用户群大幅增加,以及高阶自动驾驶解决方案渗透率稳步提升,促进单车价值量提升,为公司营收增长提供了强劲支撑。

如果进一步细分,可以发现目前地平线汽车业务营收更多是来自授权及服务业务,上半年共计实现收入6.91亿元,占总营收的比例高达73.9%。在此项业务里,地平线主要是为下游车企及技术供应商提供相关的算法、开发工具和软件授权。

比如,地平线与大众合资成立的酷睿程,就是此项业务的一个重要支点。根据招股书,2023及2024年上半年,地平线分别通过酷睿程实现收入6.27亿元和3.52亿元。其中,大众汽车集团是酷睿程现阶段的主要客户,相关方案主要应用于在中国销售的大众汽车。

然而,由于大量前期投资,以及持续的高研发投入,即便地平线目前已经位居自主智驾“龙头”,依然面临入不敷出的尴尬。

图片来源:盖世汽车

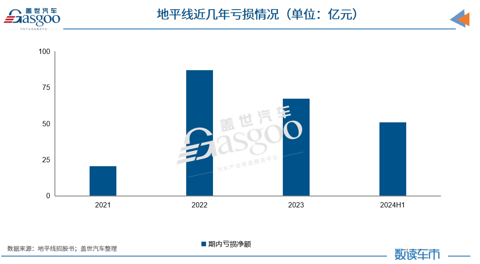

2021、2022、2023及2024上半年,地平线期内经营亏损分别为13.35亿元、21.32亿元、20.31亿元、11.05亿元;期内亏损净额分别为20.64亿元、87.2亿元、67.39亿元、50.98亿元,3年半合计亏损净额超过200亿元;经调整亏损净额分别为11.03亿元、18.91亿元、16.35亿元和8.03亿元。

其中,高昂的研发投入,占据了地平线很大一部分开支。2021、2022、2023及2024上半年,地平线研发开支分别为11.44亿元、18.8亿元、23.66亿元、14.2亿元,分别占当期收入总额的245%、207.6%、152.5%和151.9%,三年半研发投入合计达68.1亿元。

不过值得注意的是,由于灵活的业务模式,以及伴随着量产规模持续扩大,带来的显著规模经济效益,过去几年地平线研发开支占总收入的百分比已经在逐年降低。按此趋势,地平线预计,未来该公司研发开支占收入的百分比将继续减少。

一边是逐年降低的研发占比,另一边,地平线仍在努力扩大收入规模,提升经营杠杆,力求实现收支平衡甚至盈利。

目前,在全力服务好国内客户的基础上,地平线正计划拓展海外市场,通过与国际车企及Tier1深度合作,将其解决方案带给海外客户,尤其是日本、韩国、欧洲等市场。

加之地平线本身还有大量未量产车型订单储备,进一步为其接下来的持续增长提供了坚实支撑。据统计,截至最后实际可行日期,在地平线所有定点中,有超过135款车型正处于量产开发阶段。这意味着,接下来随着相关项目的陆续量产,将有力支持地平线未来收入继续稳步增长。

值得一提的是,在此次IPO之前,地平线先后先后获得多次“输血”,共计完成了11轮融资,累计融资金额超过34亿美元。其中最后一笔融资在2022年11月,融资总额为2.1亿元。本次融资后,地平线估值约为87.1亿美元,折合人民币超600亿元。

IPO接力赛,下一个会是谁?

对于自动驾驶赛道,2024年是不折不扣的IPO大年。

据盖世汽车梳理发现,除了已经成功上市的地平线、黑芝麻智能、速腾聚创,以及2023年底IPO的知行科技,目前国内智驾赛道还有纵目科技、佑驾创新、赛目科技等多家企业在港交所排队上市。

另外,赴美IPO也有显著回暖态势。近日,L4领域的明星企业小马智行和文远知行就相继确认将赴美IPO。

图片来源:小马智行

10月18日,小马智行正式向美国证券交易委员会提交IPO招股书,计划在纳斯达克挂牌上市,股票代码为“PONY”,高盛、美银美林、德意志银行、华泰证券为其担任主承销商。

据4月份证监会披露的小马智行境外上市备案通知,此次小马智行拟发行不超过9814.95万股普通股。

作为国内智驾领域的头部玩家之一,小马智行致力于研发自动驾驶“虚拟司机”,主要应用场景包括Robotaxi和Robotruck。据招股书显示,2022、2023及2024上半年,小马智行分别实现营收6839万美元、7190万美元、2472万美元,同期净亏损分别为1.48亿美元、1.25亿美元和5178万美元,两年半合计净亏损3.24亿美元。

在巨大的“烧钱”压力下,过去数年里小马智行先后开展了7轮融资,涉及金额超13亿美元。据此前相关消息披露,在前一轮D轮融资结束后,小马智行的估值为85亿美元。

就在小马智行递交招股书的前一天,证监会发布了关于文远知行境外发行上市备案通知书。根据通知,文远知行拟发行不超过1.59亿股普通股,并在美国纳斯达克证券交易所上市。

图片来源:文远知行

和小马智行一样,文远知行也是Robotaxi领域的主要玩家之一,除此之外,文远知行还布局了Robobus、Robovan、Robosweeper和高阶智能驾驶四大产品线。据该公司招股书显示,2022、2023及2024上半年,文远知行营收分别5.28亿元、4.02亿元和1.5亿元,净亏损分别为12.99亿元、19.49亿元、8.82亿元,不仅营收显著下滑,而且净亏损也在进一步扩大。

由此也可以看出,持续亏损是现阶段智驾赛道的普遍现象。

而更早一些时候,Momenta也完成了美股上市备案,拟发行不超过6335.29万股普通股并在美国纳斯达克证券交易所或纽约证券交易所上市。据知情人士称,Momenta或于今年年底或明年上半年完成赴美上市。

这意味着,除了量产自动驾驶、激光雷达和智驾芯片赛道,接下来L4领域也有望迎来真正的“第一股”。

不过,无论赴港还是赴美上市,固然可以为自动驾驶产业链公司们开辟新的融资渠道,缓解资金压力,同时有助于更好地拓展海外市场,谋求新的发展空间,比这更重要的,还是企业自身核心竞争力和可持续商业模式的构建。

目前来看,已经上市的几家智驾产业链公司,上市后股价都经历了较大的波动,这背后固然有市场对自动驾驶行业前景信心不足的因素,也离不开企业自身原因。

比如普遍的业绩亏损,已经是智驾上市公司们无法回避的话题。此外还有大客户“依赖症”,也是不少产业链公司的通病,对于刚刚上市的地平线同样如此。

接下来,就看凭借自主“智驾龙头”光环,以及大批待量产项目激发的可观成长性,地平线能否打破智驾公司们在股市不被看好的“魔咒”。

来源:第一电动网

作者:盖世汽车

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。