跨国供应商,全球寻找“新老板”

在全球汽车产业格局重塑的大背景下,传统跨国供应商正经历深刻变革。

随着大众、福特等欧美传统车企在全球市场销量下滑,与其紧密合作的零部件供应商受到连带影响。

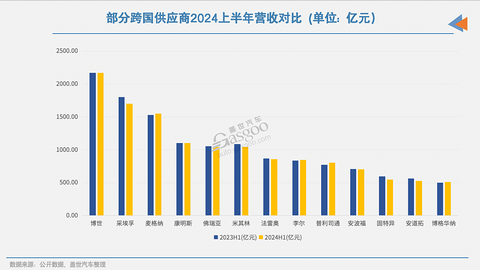

2024年上半年财报数据显示,采埃孚、佛瑞亚、米其林等国际零部件巨头的营收均呈现不同程度的下滑,就连博世、麦格纳等增长势头也明显放缓。这一趋势在全球最大的单一市场——中国表现得尤为明显。

与此同时,以上汽、比亚迪为代表的中国品牌在海外市场正展现出强劲的增长态势,持续扩大国际影响力。相比之下,传统跨国车企却深陷经济需求疲软、电动化转型滞后、智能化布局不足等多重困境。

为了维持业务增长和盈利能力,跨国供应商不得不重新审视其战略布局,在全球范围内寻求“新老板”。而中国品牌,进入视线。

图片来源:博格华纳

跨国车企采购需求下降

令跨国供应商焦虑的是,紧密合作的跨国车企“不太行”了。

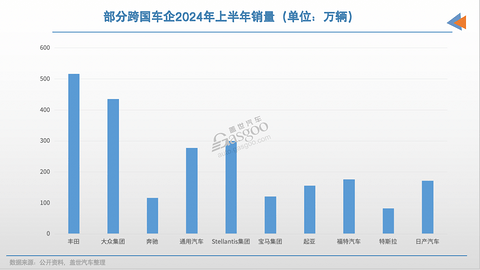

2024年以来,欧美主要车企销量集体下挫,大众集团、福特汽车、Stellantis集团、宝马集团、梅赛德斯-奔驰等合计销量减少超50万辆。若追溯至疫情前,单是大众集团的产销量就已下降约50万辆。

这种颓势在中国市场表现极为明显。通用汽车在华销量接近腰斩,其合资品牌上汽通用前9月销量同比暴跌61%至27.8万辆。这直接导致上游供应链订单锐减。在中国市场,全球塑料解决方案供应商诺瓦瑞斯与通用汽车的订单减少超50%。另外,该公司与福特汽车在华订单近两年更是下滑超80%。

正如诺瓦瑞斯首席执行官所言,“我们的客户在中国正在失去市场”。目前仅有宝马集团等少数跨国车企仍与其正常合作。另一跨国供应商博格华纳去年在中国市场收入同比下降17%,其在华客户此前主要集中在传统外资车企。

北美市场的疲软更是雪上加霜。《华尔街日报》指出,高昂的新车价格和借贷成本致使美国消费者观望态度加重,预计全年汽车销量为1570万辆,较历史高位减少约500万辆。目前,通用、福特等多家车企在美销量均有所下降。

受此影响,多家跨国供应商在北美地区销售额下滑,大陆集团已将北美市场轮胎替换业务增长率预期从0%至3%下调至-1%至2%。

同时,欧洲市场需求持续低迷。大陆集团预测今年欧洲汽车产量将下降4%至6%。更令人担忧的是,欧美电动汽车销量不及预期。本土车企为此放慢电动化转型节奏,而跨国供应商不得不为此买单。

法雷奥由于电驱动业务销售额下降,2024年前三季度整体销售额同比减少4%至161亿欧元。麦格纳上半年净利润约3.5亿美元,同比大降38%。安波福在欧美两大市场的表现同样疲软,上半年在两地营收分别同比下降3%和2%。

在主要市场汽车产销下滑、外汇疲软,叠加地缘政治冲突的不确定性影响下,多家跨国供应商纷纷下调2024年营收预期。

法雷奥将营收目标从225~235亿欧元下调至213亿欧元,采埃孚调整为400~425亿欧元,麦格纳调整至422~432亿美元,大陆集团销售额下调至400~425亿欧元……

对中国市场的“爱与恨”

跨国供应商对中国市场怀有复杂的情感。作为全球唯一年销量超3000万辆的市场,中国曾是这些企业的“利润奶牛”。有跨国供应商高管表示,中国市场贡献的利润率曾是欧美市场的2-3倍。

然而,中国汽车市场格局正在发生深刻变化。新能源汽车的快速渗透和本土供应商的崛起,正在重塑行业竞争态势。

图片来源:伯特利

在电子刹车领域,本土企业伯特利从博世、大陆和采埃孚三巨头手中抢占了约10%的市场份额;在空气悬挂市场,孔辉科技更是以40%的份额远超威巴克、大陆集团等传统巨头。与此同时,特斯拉在中国的供应商体系中,也更倾向于选择营收规模在500亿元以下的本土企业。

这种市场变革给跨国供应商带来了双重挑战。以佛瑞亚为例,其在华业务正面临比亚迪和特斯拉订单大幅缩减,以及传统排气系统业务因电动化转型而萎缩的困境,导致其上半年在中国市场销售额同比下滑6.1%。

即便是行业巨头博世,也在今年一季度出现近四年来首次季度销售额下滑,同比下降0.8%,这与中国市场的价格战不无关系。博世中国总裁徐大全4月时曾对外表示,博世几乎所有的供货板块都受到了压力,正努力在市场份额、销售收入和利润之间取得平衡,“不会为市场份额牺牲利润”。

面对市场变局,跨国供应商大多选择加码中国市场,并寻求与中国车企建立合作。诺瓦瑞斯投资1.1亿元建立新的注塑工厂,并开拓比亚迪、长城等中国车企业务。

安波福、李尔、奥托立夫等跨国供应商也在调整中国市场客户结构,前者中国车企占比已提升至55%,后者70%业务仍来自欧美客户,但“三分之二积压订单来自中国车企”。奥托立夫在中国销售额的约40%由中国本土客户贡献。受益中国市场业务增长,奥托立夫上半年净销售额同比增长1.8%至52.2亿美元。

图片来源:博世

但是,与中国品牌合作的风险也不小。受三年疫情影响,为保障供应安全,中国车企在零部件采购上开始实行“AB”双线供应模式。并且,中国车企付款周期极长,极为考验供应商的现金流。

不再处于强势地位的跨国供应商,在华盈利呈现下滑态势。据悉,跨国车企在中国业务的利润率已远低于其他地区。即便如此,大部分跨国供应商仍难以割舍中国市场。

一方面,中国业务占比极大。比如,博格华纳中国区业务对其销售额贡献超20%。博世集团2023年在中国市场销售额达到182亿欧元,同比增长5.2%,也占其全球20%,其中汽车业务贡献约八成。

另一方面,在欧美市场疲软的背景下,中国千万级规模的新能源市场无可替代。而且,中国市场也是跨国供应商分摊电动化转型成本的重要阵地。目前,跨国供应商在欧美市场做电动汽车项目投入回报率不及预期。据悉,北美当地供应商还在为破产的电动汽车项目承担成本。

正如博格华纳首席执行官弗雷德·利萨尔德曾言,“在中国的战略对我们很重要,首先是因为它能在中国产生收入。”目前,该公司在华70%的业务已经是来自本土车企,全球一半的电气化业务也在中国市场。

新目标:成为中国车企海外的tier1

在中国新能源市场赛道,跨国供应商的优势正在减弱。与此同时,他们在全球范围内面临着传统合作伙伴——欧美跨国车企采购需求下滑的困境。这促使跨国供应商不得不寻找"新老板"以维持稳定盈利,而快速崛起的中国品牌成为他们的重要目标。

自2023年以来,中国已跃升为世界第一出口大国。我国汽车出海也进入新阶段,从单一的整车出口转向销地产、全球化供应链等多重模式并行发展。

图片来源:采埃孚

目前,上汽集团、比亚迪、长城汽车等多家中国车企已在全球多个重点国家和地区确定投资建厂计划。据中国电动汽车百人会数据显示,仅在泰国,中国车企规划的汽车年总产能就已突破50万辆。

海外机构预测,到2030年,中国车企的全球市场份额将从17%攀升至33%,而传统跨国车企的份额或从81%降至58%。其中,东南亚、欧洲、中东和拉美市场都可能成为中国整车制造商的关键布局区域。

中国车企的全球化进击,必然需要配套的汽车供应链支持。无论是出于降低成本考虑,还是规避政策风险,提高本土化率都是必经之路——就像特斯拉在中国的本土化率已达95%以上。这为跨国供应商进入中国品牌海外项目提供了重要机遇。

盖世汽车研究院分析师指出,自主车企海外市场扩张为全球零部件企业带来了广阔的配套空间和机遇,抓住这一产业机遇对零部件企业扩张市场、技术迭代具有重要意义。

博格华纳弗雷德·利萨尔德指出,“当中国企业在西方进行本地化生产时,我们具备成为他们首选合作伙伴的优势。”该公司在匈牙利、意大利、巴西、墨西哥和泰国等地已深耕多年并建有生产基地,这些地区恰好与中国车企的主要布局区域高度重合。

图片来源:博格华纳

跨国供应商可通过发挥全球产品技术、供应链网络、渠道资源和规模优势,帮助中国车企补足海外供应链短板,实现整零协同发展。同时,跨国供应商在全球化运营、本土化管理等方面的丰富经验也可为中国车企提供有益借鉴。

麦格纳国际首席财务官帕特·麦卡恩就明确表示,协助中国整车企业进入欧洲市场是其整车组装部门的关键战略任务。今年9月他还透露,正在与中国车企积极沟通,争取为其生产高质量产品,助力其更快获得欧洲市场认证。

为争取中国客户在欧洲的订单,麦格纳已制定了从半散件组装到本地化生产的完整解决方案。

很大程度上,全球零部件企业凭借丰富的国际经验和完整的产品线,能够在全球市场灵活发挥配套能力,无论是贸易、SKD、KD,还是本土化生产,都能提供更具竞争力的产品成本和可靠性。

正因看好与中国车企海外合作的市场潜力,以及对欧洲电动化进程的推动作用,这些跨国供应商普遍对欧盟加征关税持反对态度。

然而,跨国供应商也面临着来自中国汽车零部件企业的竞争。国内零部件企业在快速响应、产品迭代和智能电动产品性价比方面,更具有优势。

民生证券分析师指出,2020年以来,特斯拉、蔚小理等新造车势力重塑了整零关系,使供应链更趋扁平化、快速,这也助推了具备高性价比和快速响应能力的本土零部件供应商崛起。

不仅如此,在特斯拉等车企确定在墨西哥建厂后,新泉、敏实、万丰奥威、均胜电子等供应链企业也相继布局当地市场,加速中国汽车零部件企业出海。不过,中国汽车供应商由于起步较晚,在海外市场根基尚浅,仍面临着用户认知度不足、产品合规成本高等挑战。

对此,中国电动汽车百人会建议,中国汽车产业链可借鉴日本企业的发展经验,通过加强产业组织,推动供应链协同发展,实现整车企业与零部件企业的深度绑定,共同开拓海外市场。

可以说,跨国供应商和中国本土供应商各具优势,而如何在这场全球化竞争中找准定位、互补共赢,将是未来全球汽车零部件产业发展的关键。

来源:第一电动网

作者:盖世汽车

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。