插混电池知多少:续航里程与充电倍率双提升

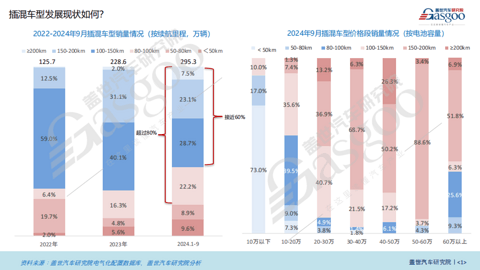

近年来,插混车型(插电式混合动力汽车)在市场上逐渐崭露头角,成为新能源汽车领域的重要一环。根据盖世汽车研究院相关配置数据分析,从续航里程的角度来看,近三年插混车型的销量主要集中在100-150km和150-200km这两个区间。值得注意的是,2024年1-9月大于80km续航里程的插混车型占比超过80%,而100km续航以上的车型则接近60%的市场份额。这三个区间合计占据了超过一半的销量,显示出消费者对中长续航里程插混车型的强烈需求。同时,也有部分消费者选择了续航里程低于80km的车型,但占比相对较低。

在按电池容量分类的价格段销量分布方面,电池容量小于50km的车型主要集中在10万元以下的价格区间,占据了该区间的73%。而电池容量在80-100km的车型,在10-20万元以及超过60万元的价格区间内占比较高,但在其他价格段的占比则相对较低。特别引人注目的是,电池容量在150-200km的车型,在20万元以上的各个价格区间内普遍拥有较高的市场份额,尤其是在50-60万元的价格区间,其占比更是达到了惊人的88.6%。

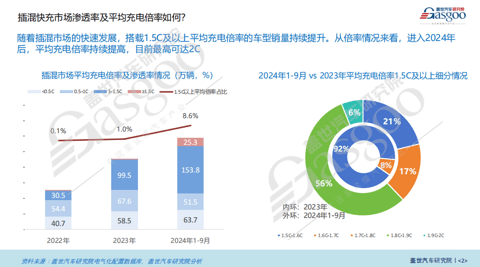

在平均充电倍率的视角下,高倍率充电技术正逐渐成为插电式混合动力车型的关键优势。配备1.5C及以上平均充电倍率的车型,其市场份额呈现出逐年上升的趋势。与此同时,1-1.5C倍率的车型目前在市场上占据主导地位。

通过对比2024年1月至9月与2023年平均充电倍率在1.5C及以上的细分数据,我们可以发现,在2023年全年,1.5C至1.6C区间的充电倍率占比达到了92%。然而,在2024年的前九个月,这一区间的占比显著下降至21%。与此同时,1.8C至1.9C区间的占比在2024年1月至9月期间跃升至56%,而1.9C至2C也有6%。这一趋势表明,平均充电倍率正在持续上升,目前最高可达2C。

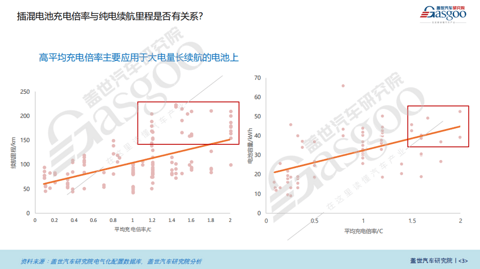

通过分析插混车型的平均充电倍率、续航里程及电池容量数据,我们发现一个显著趋势:高平均充电倍率主要应用于大电量、长续航的电池上。这一趋势反映,大容量电池为满足快速充电和长续航需求,倾向于采用更高的充电功率。

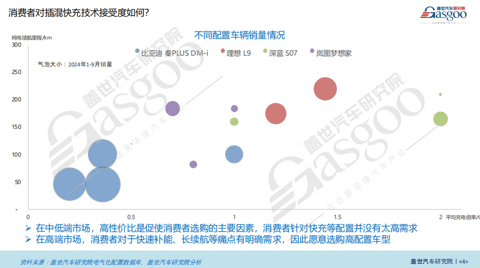

在插混市场,消费者选购行为呈现明显分化。在中低端市场,消费者更加看重车辆的实用性和价格优势,对于快充等高端配置的需求相对较低。以秦PLUS系列为例,其中卖得最好的车型配置为充电倍率0.36C、纯电续航46km,这一配置凭借其实用性和价格优势,成为了中低端插混市场的主力车型;而在高端市场,消费者对快速补能、长续航等关键特性尤为关注,因此更倾向于选购高性能配置的车型。以理想L9为例,其平均充电倍率高达1.44C,电池容量达52.3kWh,这样的配置切实满足了消费者对于便捷充电和长距离行驶的实际需求。

综上所述,汽车制造商在开发插混车型时,应针对不同市场段消费者的需求进行精准定位。在中低端市场,应继续强化性价比优势;在高端市场,则应注重提升快充技术、续航里程等高性能配置,以提升消费者满意度和使用体验。

随着新能源汽车市场的迅猛发展,插混快充电池技术已经成为各大电池制造商的战略重点。众多企业已经推出了多款性能卓越的插混快充电池,并且这些电池已经成功应用于多种车型。例如,宁德时代推出的神行PLUS超充电池,其峰值充电倍率高达3C以上,能量密度达到205Wh/kg,预计将会配备在阿维塔等品牌的车型上。骁遥增混电池凭借4C的峰值充电倍率和广泛的兼容性,受到了理想、阿维塔、深蓝等多个汽车品牌的欢迎。

蜂巢能源的PHEV及增程式短刀电池已经搭载在理想L7、吉利银河L6/L7等车型上;其800V混动三元龙鳞甲电池,计划于2025年7月开始的量产250Wh/kg的高能量密度电池。巨湾技研的PHEV超快充电池包凭借其平均4C的峰值充电倍率,已在广汽传祺E9上车。此外,瑞浦兰钧、弗迪电池、国轩高科、力神电池和正力新能等企业也在插混快充电池领域取得了显著成就。这些企业的产品不仅性能出色,而且在市场上的应用也十分广泛。

总体来看,电池制造商在插混快充电池领域的布局正在加速,为新能源汽车市场的发展注入了新的活力。随着技术的不断进步和市场的持续扩大,插混快充电池技术势必会成为新能源汽车市场的一个重要趋势。

以上数据来源:盖世汽车电气化配置数据库,扫码报名免费获取数据样本。

—— ——

盖世汽车针对动力电池市场的供应商布局情况进行了梳理,推出了2024版《汽车新供应链核心领域战略图谱——动力电池》,供行业参考。

来源:第一电动网

作者:盖世汽车

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。