11月16家车企新能源销量:零跑提前完成年度目标,仅一家未破万

在年末冲刺阶段,国内汽车市场呈现蓬勃发展态势。据乘联会最新预测,11月狭义乘用车零售市场预计达240万辆,同比增长15.4%,环比增长6.1%。尤其值得关注的是新能源汽车市场,零售预计突破128万辆,同比激增52.2%,市场渗透率高达53.3%。

新能源车已然成为推动中国汽车市场持续增长的绝对主力军。在这一进程中,本土品牌功不可没。11月,多家中国车企接连刷新新能源销量纪录,其中比亚迪再度突破50万辆大关,展现出强劲的市场竞争力,小鹏和零跑销量均迈入新阶段。

车企销量实现“普涨”

盖世汽车统计了16家整车企业11月新能源销量数据,基本上“涨声”一片,有多家车企再度刷新单月新高。

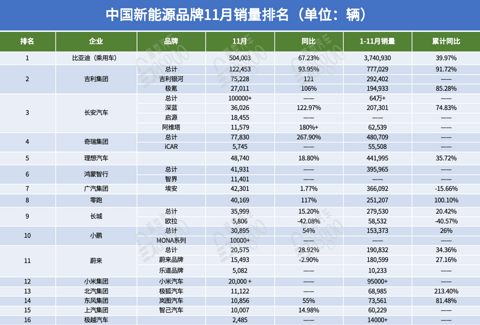

比亚迪继续保持领跑姿态,11月乘用车销量达到50.4万辆,同比增长67.23%。1-11月累计销量为374.1万辆,实现了39.97%的增长。比亚迪在DM 5.0技术新产品周期中不仅稳固了市场地位,还在插混市场持续发力,加速蚕食合资品牌同级别或同价位的油车市场。

乘联会10月销量数据显示,比亚迪宋PLUS家族、元PLUS在紧凑型SUV市场位居前两名,海鸥、秦L DM-i以及海豹06 DM-i三款车型则在轿车领域占据销量前三名。

吉利汽车和长安汽车两家车企,同期新能源销量双双突破10万辆大关。其中,吉利11月新能源销量为12.2万辆,同比增长94%;前11月累计销量为77.7万辆,渗透率达到40%。

长安汽车前11月新能源累计销量超过64万辆。其中深蓝、启源和阿维塔三大品牌11月合计销量6.6万辆,占总比约66%。

传统车企中,奇瑞汽车在新能源领域表现也变得抢眼,11月销量达7.8万辆,同比增长2.7倍,成为新能源销量增速最快的车企。其高端品牌iCAR起势了,当月销量达5745辆。

理想汽车紧随其后,11月销量为4.9万辆,同比增长18.8%,但环比略有下滑(-5.3%)。在30万级市场竞争日益激烈的背景下,公司需要推出新车型或提升现有产品竞争力,以重新激活销量增长。

另外还有零跑汽车、鸿蒙智行和埃安三大品牌,当月销量突破4万辆。其中,这是零跑首次突破4万辆,依旧保持倍速增长态势。而后两者销量同环比变化不大。

图片来源:长城汽车

长城汽车和小鹏汽车的新能源销量均超过3万辆,但发展势头有所不同。长城汽车同比增长15.2%至3.6万辆,渗透率约30%。对比之下,长城汽车新能源销量规模与吉利、长安等同级竞争对手已形成明显差距。小鹏汽车则是首次突破3万辆门槛,达到3.1万辆,同比增长54%。

蔚来11月销量保持在2万辆以上,但增速放缓。其中蔚来品牌由于今年没有推新品,在30万+市场竞争加剧情况下,销量较去年同期略有下滑(同比下滑3%),维持在1.5万辆水平。乐道L60成为蔚来增量关键,当月销量达到5082辆。乐道汽车总裁艾铁成表示,12月单月交付有望破万。

小米汽车延续快速攀升态势,11月再度交付超2万辆。小米汽车创始人雷军表示,已将全年目标提高到13万辆。

极狐、岚图和智己三大新能源品牌月销量稳定破万。百度旗下的极越品牌11月销量为2485辆,前11月累计销量达1.4万辆。

新势力销量继续分化

从11月的销量来看,新势力品牌呈现出阶梯式分化的态势。

吉利银河展现出强劲的增长势头,11月销量达到7.5万辆,较去年同期增长1.2倍,环比增长18.5%。盖世汽车研究院分析师指出,银河E5和星愿两款新车相继上市交付,是推动销量激增的关键因素。10月数据显示,这两款车型合计销量突破3万辆,贡献了吉利银河近半数的销量。

图片来源:吉利汽车

分析师进一步解释,银河E5和星愿不仅具备高性价比,还实现了舱泊一体量产搭载,在10万元级市场中建立了突出的产品竞争优势。在银河和极氪两大品牌的带动下,吉利汽车纯电动车销量规模高于插混。11月,纯电动销量达9.1万辆,同比增长1.7倍,而插混销量仅同比微增5%,为3.1万辆。

鸿蒙智行四大品牌中,与奇瑞合作的智界品牌在11月实现了突破,销量达到1.1万辆。这一增长主要得益于新车型智界R7,其25.98万元的起售价,加上华为硬核技术的加持,实现了大卖。该车11月销量接近9000辆,成为智界品牌的绝对支柱。

值得注意的是,智界R7自9月底上市以来,累计大定已突破4.2万辆。为确保交付速度,奇瑞控股集团董事长尹同跃承诺,“哪怕奇瑞让出产能,也要确保用户能准时拿到新车。”

图片来源:小鹏汽车

小鹏汽车通过M03和P7+两款新车型,仅用4个月就将月销量从万辆攀升到3万辆,进入了一个新的发展阶段。

零跑汽车更是提前完成了25万辆的年度销量目标。盖世汽车研究院分析师指出,零跑C系列车型凭借空间大、性价比高、无续航焦虑等优势,在15万元级市场不断扩大规模。开源证券分析师对零跑汽车的前景持乐观态度,认为其在手订单饱满,B平台车型在性价比和智能化方面具有显著优势。

相比之下,蔚来的销量停留在2万辆规模。其发布的第四季度销量指引为7.2~7.5万辆,低于业内预期。这与蔚来在10月后为提升毛利率而收窄促销支出有关。蔚来创始人李斌坦言,“我们意识到毛利压力非常大,而持续提高NIO品牌毛利是核心目标。”

不过,开源证券分析师对蔚来的发展仍保持乐观。明年,蔚来将形成“NIO(蔚来品牌)+乐道+萤火虫”的完整产品矩阵,覆盖15-80万元价格带。分析师认为,由于蔚来品牌明年上市新车ET9售价过高,难以大规模走量,乐道和萤火虫两大子品牌预计将成为销量增长的主要动力。

在当前新能源汽车市场的复杂竞争环境。不同车企根据自身定位和市场变化,在销量和盈利之间寻求平衡,调整短期和中期战略,展现出差异化的发展路径。

年末冲刺,各显神通

在年末这个销量冲刺的关键时期,各车企为提升销量,在推出低价高配新车型的同时,又加大优惠力度。

9月以来,汽车市场迎来了多款重磅新车,包括吉利星愿、智界R7、乐道L60、深蓝S05、小鹏P7+等。这些新车在造型、价格和配置上都展现出极强的竞争力,并迅速成为各自品牌的新增长引擎。

比如小鹏P7+,起售价仅18.68万元,却拥有5米车长、3米轴距,后排液晶显示屏,以及超600公里的纯电续航里程。而且,20万元内的价位就能享受高阶智驾体验。新车搭载AI天玑XOS 5.4.0系统,配备AI鹰眼视觉智驾方案和高通旗舰级8295P座舱域控芯片,使其市场竞争力大幅提升。

有业内人士评价,小鹏P7+的“价格太给力”,低价高配让其市场竞争力大幅提升。平安证券指出,小鹏P7+搭载的AI鹰眼视觉智驾方案,让硬件成本较现有激光雷达版本下降约一半,将是小鹏汽车扭转困局的关键。

图片来源:吉利汽车

吉利银河星愿售价下探至7万元,拥有丰富的智能配置和较大“得房率”,弥补了A0级市场车机操控体验度一般或较差、空间不大等缺点。也正是如此,银河星愿上市短短16天交付量就破万,上市49天交付量破3万辆。

当前,“低价高配”已成为中国品牌进入市场的常规策略。车企更是“卷价格”“堆配置”“卷价值”同步进行,使得市场竞争愈发激烈,产品同质化趋势也日益明显。

价格战无疑是各车企最常用的销量提升手段。多家车企借助“双十一”契机,推出各类优惠政策,包括但不限于直降、置换补贴、金融政策优惠等形式。

图片来源:比亚迪

比亚迪尽管月销量已达50万辆规模,但仍在第四季度加大让利力度。官网显示,即日起至12月31日,部分车型可在国家补贴基础上,再获得4000-8000元厂家补贴。

东吴证券预计,比亚迪第四季度销量有望接近140万辆,全年冲刺420万辆。10月和11月,比亚迪合计销量已达到108万辆。从整体市场走势以及比亚迪近期销量增速和规模来看,其12月维持在50万辆应该问题不大。

理想汽车11月推出全系3年0息购车政策,“变相”降价。四款车型首付低至6.98万-15.98万元,可节省1.57万-2.77万元利息。

零跑汽车则推出购车权益政策,涵盖全系车型。用户缴纳5000元定金就可享受3-4.4万元不等优惠。其中,小型车零跑T03优惠后售价仅4.99万元起。

合资和外资品牌同样加入价格战,比如特斯拉Model Y推出限时交付尾款立减1万元优惠活动,一汽丰田提供最高2.3万元优惠,大众安徽宣布ID.与众成交价直降4万元。

年末价格战持续升温后,油电混战竞争愈发激烈。油电同价时代,让新能源产品的优势被持续放大,刺激更多消费者转向新能源市场,也推动中国品牌新能源销量和市场份额稳步上升。

来源:第一电动网

作者:盖世汽车

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。