截至11月,近20家车企“KPI”如何了?

2024年已行至尾声,在政府政策支持和产业链各方共同努力下,中国汽车市场继续保持稳健增长。根据盖世汽车研究院最新预测,今年乘用车销量预计将达2734万辆,同比增长5.1%。值得关注的是,新能源汽车市场有望突破千万辆大关。

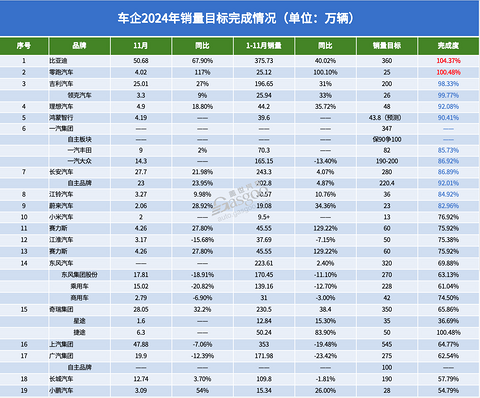

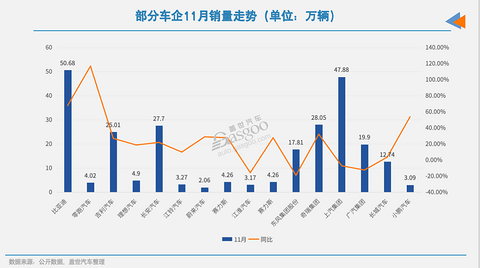

从前11个月销量来看,基本上可以对各车企今年市场表现有所了解。截至11月,已有两家车企提前实现全年销售目标,另有3家企业的完成度超过90%,还有7家在75%以上,整体目标完成情况好于去年同期。

然而,仍有半数车企难以达成原定销量目标。

“比零”提前达成,四成有望

或许是吸取了去年的教训,叠加对2024年汽车市场竞争强度的提前预判,部分车企在制定今年销量目标时变得稳健。像比亚迪、吉利汽车等,目标增速控制在20%左右。因此,部分车企整体目标完成度要高于去年。

比亚迪今年360万辆的销量目标较为保守,前11个月已达375.7万辆,提前完成目标。按照目前的销量增速,叠加年底终端优惠力度加大,比亚迪12月销量突破50万辆问题不大,全年有望冲刺420+万辆。

比亚迪销量攀升,得益于其强大的品牌号召力、DM5.0混动技术装车以及成本价格优势。不过,随着销量规模的扩大,比亚迪在国内市场的增速将明显放缓,未来增量应主要来自海外市场。

另一家提前完成年度目标的是零跑汽车。其2024年销量目标为25万辆,较去年的14万辆大幅增长78%。

依靠大空间、高性价比的C系列车型,零跑汽车抓住了插混市场的增长机遇,在15万级市场快速扩张,单月销量实现从万辆到4万辆的跨越式增长。前11个月,零跑汽车累计销量已达25.1万辆,同时海外0.8-1.2万辆的年交付目标也有望实现。

吉利汽车由于产品市场表现强劲,在年中将原定的190万辆目标提升至200万辆。前11个月,吉利汽车累计销量已达到196.6万辆,全年有望冲刺220万辆。旗下领克品牌前11月累计销量为25.9万,也极为接近今年26万辆的销量任务。

长安汽车今年销量目标为280万辆,截至11月完成度为87%。只要12月能保持上月27万辆的销量水平,完成全年目标问题不大。

新势力阵营中,除零跑汽车外,小米汽车、理想汽车、鸿蒙智行以及蔚来汽车等四家品牌,今年都有望实现既定年度目标。而去年,除理想外,其他新势力品牌集体“食言”。

然而,仍有半数车企难以完成今年的销量目标。原因是多方面的,包括目标增速过高、自身市场表现不达预期等。

图片来源:奇瑞控股集团

比如奇瑞集团定下了350万辆的销量目标,较去年接近翻番,完成难度极大。截至11月,奇瑞集团累计销量为230万辆,完成度不到七成。

长城汽车190万辆的目标同样具有挑战性。由于正处于电动化和智能化转型期,长城汽车能维持120万辆的规模已属不易。如果想要更上一层,长城汽车还有待旗下主力品牌哈弗电动产品实现规模化。

赛力斯、小鹏汽车今年的销量目标分别为60万辆、28万辆,也是相比去年规模翻了一倍,导致完成率不到80%。尤其是小鹏汽车,目前完成度仅为55%,排在众车企末位。

江铃汽车虽然完成度在八成以上,但要达成36万辆的目标有一定挑战。江铃汽车月均销量在3万辆左右,最后一个月要实现5万辆的销量难度极大。

在合资品牌阵营,面对传统燃油车市场份额持续萎缩的趋势,一汽大众、一汽丰田选择维持去年的销量规模,分别为190万辆和82万辆。而上汽大众、广汽丰田、东风日产等车企虽然没有公布2024年度目标,但从明显走下坡路的销量可看出,市场表现应是低于预期。

新能源和出口,有大突破

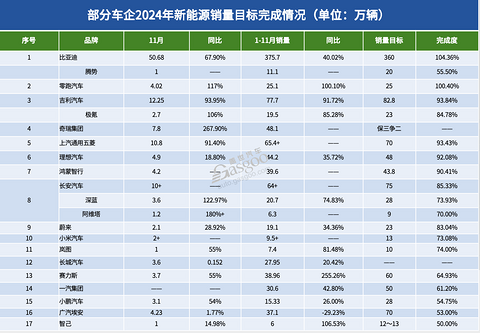

2024年,中国品牌新能源汽车迎来了显著增长。无论是传统新能源品牌还是造车新势力,今年的销量目标达成率较去年大幅提升。比亚迪和零跑汽车作为提前完成年度目标的代表,均为新能源企业。

吉利汽车在新能源赛道表现保持强势。今年新能源销量目标设定在83万辆左右,截至11月已累计销售77万辆,完成率已超九成。12月新能源销量再度破10万辆问题不大。不过,旗下极氪品牌的23万辆目标仍面临挑战,需要在12月创下单月3.5万辆的新高。

上汽通用五菱距离实现70万辆新能源年度目标仅差最后5万辆。近两个月,其新能源月销量稳定在10万辆以上,目标可期。

长安汽车依托深蓝、启源和阿维塔三大新能源品牌的全面发力,75万辆的年度新能源目标也渐行渐近。前11个月,长安汽车新能源累计销量已达64万辆,11月更是首次突破10万辆大关。本月,长安汽车只要保持10万辆的新能源销量规模就可达成目标。

新势力阵营中,部分品牌的表现同样亮眼。小米汽车在完成原定10万辆目标后,创始人雷军宣布,将今年销量目标上调至13万辆。得益于SU7的火爆,只要保证产能爬坡,小米汽车实现新目标指日可待。

理想汽车和鸿蒙智行的年度目标完成率也超过90%。值得一提的是,理想汽车的年度目标几经调整,从最初的80万辆到目前的48万辆。理想汽车前11月已售44.2万辆,当前月销稳定在4万辆以上,稳居新势力销量第一梯队。

鸿蒙智行今年可谓大放异彩,44万辆的销量目标截至11月已完成90%。这不仅展现了华为在产品研发和品牌塑造上的独特优势,更验证了其在汽车产业生态中的技术创新能力和市场影响力。

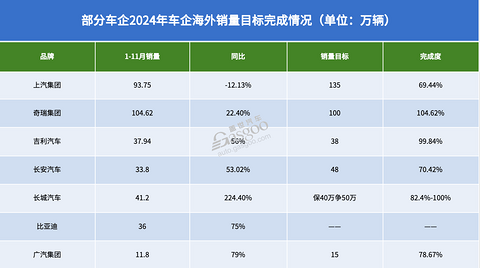

出口赛道上,部分中国车企同样交出了较为亮眼的成绩单。尤其是奇瑞集团,已提前完成百万辆海外销售目标,前11月销量达104.6万辆,占整体销量的逾五成,并超越上汽集团成为国内汽车企业出口第一名。

长城汽车以“保40万争50万”的海外销量目标稳步前行。截至11月,海外销量已达41万辆,海外业务占比提升至四成,已成为其保持高稳定盈利和实现销量增长的主要来源。

吉利汽车步伐同样稳健,38万辆的海外销量目标已完成99%。

相比之下,上汽集团的全球化进程遭遇波折。受红海事件影响,上汽集团出口欧洲汽车市场受阻。与此同时,在泰国、澳大利亚等主力市场,其又面临来自中国其他品牌的激烈竞争。今年前11个月,上汽集团海外销量同比下滑12%至93.8万辆,135万辆的年度目标基本无望。

野心勃勃的2025年

随着2025年的临近,中国新能源汽车市场已经硝烟四起。部分车企不仅提前布局,更是制定了极具挑战性的销量目标。

蔚来汽车亮出“翻倍”战旗。创始人李斌宣布:明年销量目标为46万辆,并力争2026年实现盈利。

明年,蔚来汽车将形成“NIO(蔚来品牌)+乐道+萤火虫”三大品矩阵,实现15-80万元价格带的覆盖,可见其产品战略已初见端倪。但由于蔚来品牌明年上市新车ET9定价过高销量有限,开源证券分析师认为,乐道和萤火虫将是驱动蔚来销量增长主力。

部分机构分析师对蔚来2025年的销量预测相对保守,认为将在35万辆左右。

零跑汽车同样展现出强烈的增长野心。基于对插混市场的乐观判断,其明年销量目标定为50万辆,较今年翻番。三款B系列车型,尤其是4月将交付的B10,有望成为拉升品牌销量的重要引擎。同时,零跑汽车海外本地化生产也在积极推进中。

图片来源:小米汽车

小米汽车的目标同样直指翻倍。36万辆的销量目标背后,小米SU7订单量充足,以及第二款车型YU7也将在明年年中上市。据汽车博主孙少军11月透露,订单量每周超过5000辆,交付周期最长达5个月。高盛银行认为,“小米YU7有潜力成为中国最畅销的高端新能源SUV之一”。

小鹏汽车的战略依旧激进。2025年计划推出3款全新车型和4款大改款车型,年销量目标为36万辆。在第三季度财报会议上,董事长何小鹏认为公司已走出低谷,即将进入正循环阶段。有分析师预计,小鹏汽车有望在2025年底前实现单季盈亏平衡。

多方消息显示,理想汽车对2025年的销量预期为70万辆,较此前160万辆的激进目标已大幅收缩。理想汽车明年将推出3款全新SUV,开源证券分析师认为,其今年四季度的量价平稳为明年预留了发展空间,同时纯电平台仍在改良过程中,或创造爆品惊喜。

鸿蒙智行虽然未公开具体销量目标,但已确定明年将推出超10款新车。据知情人士透露,华为终端BG董事长、智能汽车解决方案BU董事长余承东曾规划,鸿蒙智行2025年冲刺百万辆目标,力求实现近乎两倍的跨越式增长。

长安汽车为2025年描绘宏大的蓝图:总销量350-400万辆,其中自主品牌280-300万辆。新能源销量从今年的75万辆跃升至120万辆,海外业务也锁定70万辆目标。

长安汽车旗下高端新能源品牌阿维塔的销量目标更显激进,从今年9万辆跃升至22万辆。增程版车型将成为实现销量目标的主力。

整体来看,新能源业务已成为车企销量增长的主要驱动力。有业内人士认为,2025年将是新能源汽车市场的决赛阶段。在这场残酷的竞争中,技术创新、产品力、品牌影响力缺一不可。正如李斌所言,目前汽车行业正处在智能电动汽车产业资格赛最激烈最残酷的阶段,两三年后只有少数优秀的企业能生存下来。

面对如此激烈的市场竞争,每一家车企都在拼尽全力,希望成为新能源赛道上的最终赢家。

来源:第一电动网

作者:盖世汽车

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。