智驾市场(功能)知多少:ADAS市场持续增长,NOA功能加速上车

在当今的汽车市场,智能驾驶功能正以前所未有的速度发展,成为推动汽车行业变革的重要力量。随着技术的不断突破和消费者需求的日益升级,从L2等级到更高级的L2++自动驾驶辅助系统,智能驾驶技术正逐步渗透进各类车型之中。高速NOA(导航辅助驾驶)功能的快速增长,城市NOA的逐步普及,以及自动泊车(APA)等功能的渗透率不断提升,共同描绘出了一幅智能驾驶技术蓬勃发展的画卷。在这场技术革新的浪潮中,各大汽车品牌纷纷加大研发投入,竞相推出搭载先进智驾功能的车型,以满足消费者对更加安全、便捷、智能出行体验的迫切需求。

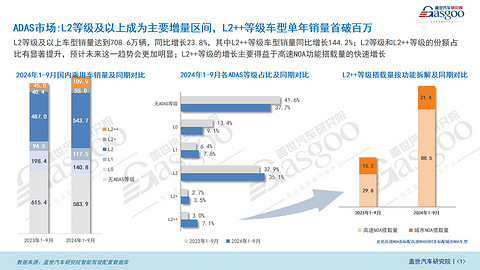

据盖世汽车研究院乘用车智能驾驶配置数据分析,2024年1-9月,国内乘用车市场,L2等级及以上车型销量达到708.6万辆,同比增长23.8%,其中L2++等级车型销量同比增长144.2%;L2等级和L2++等级的份额占比有显著提升,预计未来这一趋势会更加明显;L2++等级的增长主要得益于高速N0A功能搭载量的快速增长。

从ADAS等级占比来看,2024年1-9月,无ADAS等级的车辆占比41.6%,虽仍占据一定市场份额,但较2023年同期有所下降;L0级别车辆占比9.1%,略有下滑;L1级别车辆占比保持稳定,为7.6%;而L2级别车辆占比略有上升至35.1%;值得注意的是,L2++级别车辆占比增至7.1%,较去年同期的3.0%有所增长,且其1-9月销量首次突破百万,标志着更高级别的自动驾驶辅助系统正逐渐获得消费者认可。

进一步分析L2++等级搭载量载量按功能拆解及同期对比来看,高速NOA功能搭载量实现了显著增长。2023年1-9月,高速NOA搭载量为29.8万辆,而到了2024年1-9月,这一数字已跃升至88.5万辆。与此同时,城市NOA搭载量也有所增加,从2023年1-9月的15.2万辆增长至2024年同期的21.4万辆。高速NOA搭载量的快速增长,是L2++等级车型销量大幅提升的主要原因之一,也预示着未来ADAS技术将更加注重高速公路及城市复杂路况的自动驾驶能力。

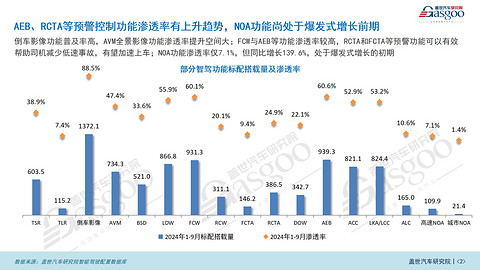

从AEB、RCTA等预警控制功能来看,渗透率有上升趋势,NOA功能尚处于爆发式增长前期。倒车影像功能普及率高,搭载量达到1372.1万辆,渗透率高达88.5%,显示出市场对这一功能的强烈需求。AVM全景影像功能搭载量为734.3,渗透率为47.4%,其渗透率提升空间大;FCW与AEB等功能渗透率较高,分别达到60.1%和60.6%。RCTA和FCTA等预警功能可以有效帮助司机减少低速事故,有望加速上车;N0A功能渗透率仅7.1%,但同比增长139.6%,处于爆发式增长的初期。

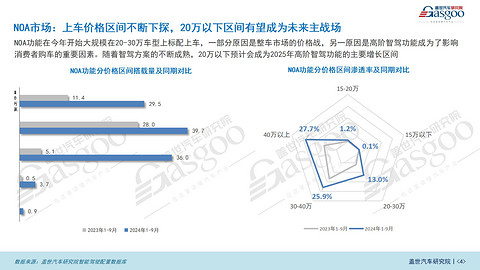

在NOA市场中,高速NOA功能标配搭载量显著上升,从2023年初至2024年9月,搭载量持续增长,尤其在2024年9月达到了16.7万套,远超去年同期的7.4万套。相比之下,城市NOA的搭载量变化较为平稳,2024年9月约为3.45万套;在NOA标配与选配方面,目前已有83款车型标配NOA功能,49款车型提供选配。此外,已有29家供应商(包括自研)成功将NOA功能上车,显示出市场竞争的激烈与市场的活跃度。

NOA功能上车价格区间正不断下探,图表显示,从2023年1-9月与2024年同期对比来看,NOA功能在不同价格区间的搭载量均有增加。今年开始大规模在20-30万车型上标配上车,一部分原因是整车市场的价格战,另一原因是高阶智驾功能成为了影响消费者购车的重要因素。随着智驾方案的不断成熟,20万以下预计会成为2025年高阶智驾功能的主要增长区间。

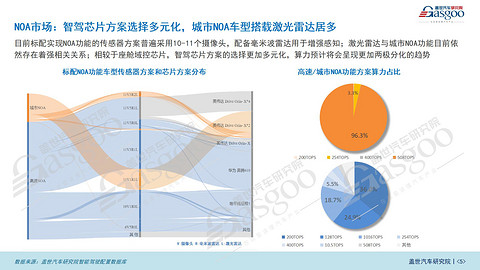

而在NOA的硬件方面,不同车型标配NOA功能的传感器和芯片方案分布,普遍采用10-11个摄像头并配备毫米波雷达,以增强感知能力。激光雷达与城市N0A功能目前依然存在着强相关关系;相较于座舱域控芯片,智驾芯片方案的选择更加多元化,算力预计将会呈现更加两极分化的趋势。

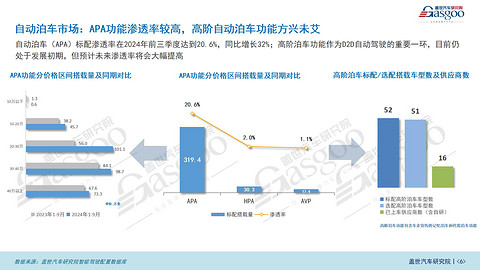

2024年前三季度,自动泊车(APA)功能的渗透率已达到20.6%,同比增长32%,显示出强劲的市场增长动力。高阶自动泊车功能,作为D2D自动驾驶技术的重要组成部分,尽管目前仍处于发展初期,但预计未来其渗透率将大幅提升。

从价格区间来看,APA功能的搭载量在不同价位段均有所增长。具体而言,10-20万价格区间的搭载量从2023年1-9月的38.2万套增长至2024年同期的45.7万套;20-30万价格区间的搭载量则从56.0万套显著提升至101.1万套。其他价格区间也呈现出不同程度的增长。

此外,高阶泊车功能(涵盖APA、HPA及AVP)的标配与选配搭载车型数分别为52款和51款,已上车的供应商数量(含自研)达到16家。

2024年1至9月期间,各品牌在智能驾驶配置方面的市场占比情况。在标配L2等级车型中,丰田以13.0%的占比位居榜首,比亚迪和大众紧随其后,分别占据12.2%和9.8%的市场份额。特斯拉、理想、本田、问界、吉利、哈弗和奇瑞等品牌也占有一定的比例。在标配NOA车型方面,理想汽车表现尤为突出,占比高达31.5%,问界和蔚来分别以24.5%和13.6%的比例位列其后。小鹏、奔驰、阿维塔、魏牌、智界等品牌也有一定市场份额。对于标配APA功能车型,奔驰以13.0%的占比领先,理想和大众紧随其后,占比分别为10.8%和10.9%。宝马、问界、蔚来等品牌也占据一定份额。此外,在高配泊车功能车型中,理想汽车再次以49.5%的占比遥遥领先,小鹏占24.3%,宝骏、星途、长安等品牌也有一定表现。

以上数据来源:盖世汽车研究院乘用车智能驾驶配置数据库

点击下方图片即可报名免费获取配置数据样本

来源:第一电动网

作者:盖世汽车

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。