2025年1-12月ADAS供应商装机量排行榜:激光雷达市场增长强劲,国产厂商份额持续上升

根据#盖世汽车研究院数据,2025年的中国汽车产业正经历一场由“电动化”向“智能化”跃迁的关键变革。从激光雷达、前视摄像头、行车ADAS,到自动泊车APA、高精地图等智驾感知与决策系统,各大ADAS细分赛道的装机量数据共同勾勒出一幅清晰的产业图谱:本土供应链强势崛起,头部企业加速集中,自主可控能力持续提升,而国际巨头则在技术迭代与生态竞争中面临新的挑战。

这一系列数据不仅是市场份额的直观体现,更折射出中国汽车产业在核心技术自主化、高端配置普及化以及智能辅助驾驶场景化落地方面的强劲动能,为我们洞察行业未来走向提供了重要的参考坐标。

空气悬架供应商装机量排行榜

拓普集团,2025年1-12月装机量475,941套,市场份额37.4%。

孔辉科技,2025年1-12月装机量364,512套,市场份额28.6%。

保隆科技,2025年1-12月装机量291,493套,市场份额22.9%。

威巴克,2025年1-12月装机量97,271套,市场份额7.6%。

大陆,2025年1-12月装机量34,865套,市场份额2.7%。

其他,2025年1-12月装机量8,246套,市场份额0.6%。

从2025年1-12月的空气悬架装机量数据来看,国内市场呈现出自主厂商主导、头部高度集中、技术突破显著的竞争格局。拓普集团以37.4%的份额稳居第一,装机量达475,941套,孔辉科技、保隆科技紧随其后,三家本土企业合计份额近90%,印证了“自主厂商强势崛起” 的行业判断。这一格局的形成,源于本土企业在成本控制、技术适配与响应速度上的综合优势,也反映出国内新能源车企对高端底盘配置的需求快速释放。相比之下,威巴克、大陆等国际巨头的份额已被大幅压缩,合计不足11%,凸显出本土供应链在高端汽车零部件领域的技术突破与产能优势。

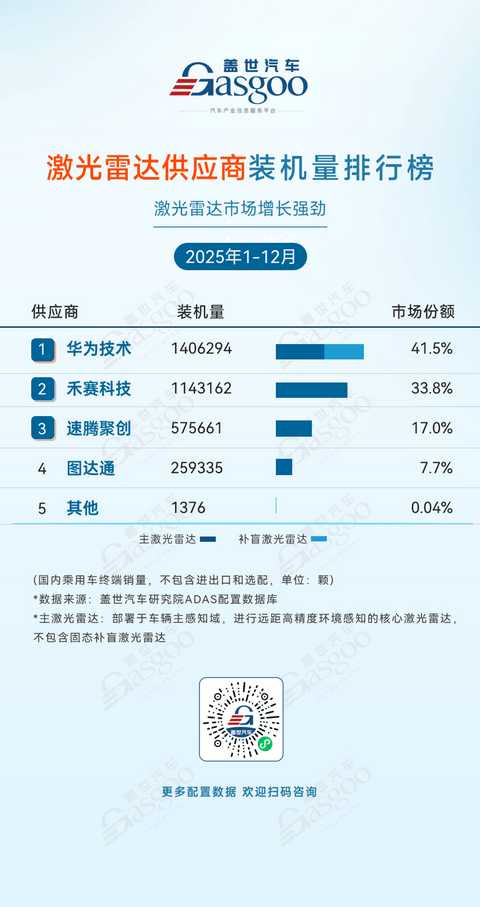

激光雷达供应商装机量排行榜

华为技术,2025年1-12月装机量1,406,294颗,市场份额41.5%。

禾赛科技,2025年1-12月装机量1,143,162颗,市场份额33.8%。

速腾聚创,2025年1-12月装机量575,661颗,市场份额17.0%。

图达通,2025年1-12月装机量259,335颗,市场份额7.7%。

其他,2025年1-12月装机量1,376颗,市场份额0.04%。

2025年1-12月,国内激光雷达市场呈现出头部集中、本土企业引领的竞争格局,印证了“激光雷达市场增长强劲”的行业判断。华为技术以41.5%的份额稳居第一,装机量达1,406,294颗,其产品凭借在感知精度、成本控制与车规级可靠性上的优势,成为多家车企高阶智驾方案的核心选择。禾赛科技以33.8%的份额紧随其后。

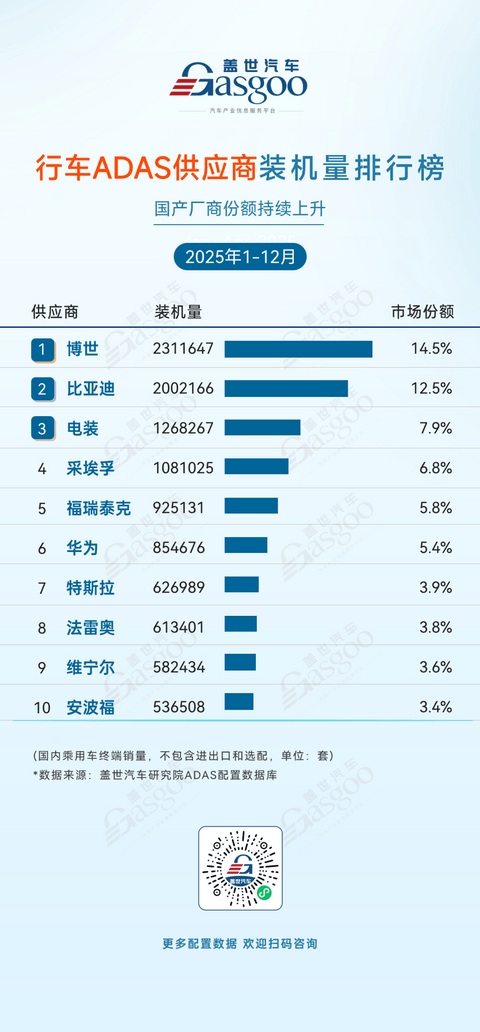

行车ADAS供应商装机量排行榜

博世,2025年1-12月装机量2,311,647套,市场份额14.5%。

比亚迪,2025年1-12月装机量2,002,166 套,市场份额12.5%。

电装,2025年1-12月装机量1,268,267套,市场份额7.9%。

采埃孚,2025年1-12月装机量1,081,025套,市场份额6.8%。

福瑞泰克,2025 年1-12月装机量925,131套,市场份额5.8%。

华为,2025年1-12月装机量854,676套,市场份额5.4%。

特斯拉,2025年1-12月装机量626,989套,市场份额3.9%。

法雷奥,2025年1-12月装机量613,401套,市场份额3.8%。

维宁尔,2025年1-12月装机量582,434套,市场份额3.6%。

安波福,2025年1-12月装机量536,508套,市场份额3.4%。

从2025年1-12月的行车ADAS算法Tier1供应商排行数据来看,国内市场呈现出国际巨头领跑、本土厂商加速追赶、国产份额持续上升的竞争格局。博世以14.5%的份额稳居第一,装机量达2,311,647套,相关方案依然以前视一体机方案为主。比亚迪以12.5%的份额紧随其后,装机量达2,002,166套,其天神之眼ADAS方案与自家车型深度适配,展现出垂直整合的强劲优势,也印证了 “国产厂商份额持续上升” 的行业判断。福瑞泰克、华为等本土企业跻身榜单前列,凭借在算法迭代与成本控制上的优势,成为多家车企的核心选择,与博世、电装、采埃孚等国际巨头形成差异化竞争。

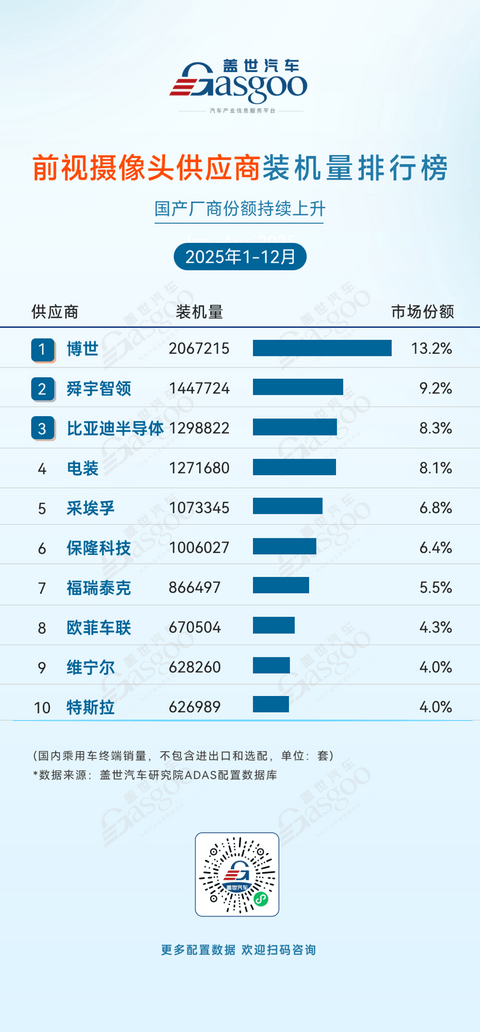

前视摄像头供应商装机量排行榜

博世,2025年1-12月装机量2,067,215套,市场份额13.2%。

舜宇智领,2025年1-12月装机量1,447,724套,市场份额9.2%。

比亚迪半导体,2025年1-12月装机量1,298,822套,市场份额8.3%。

电装,2025年1-12月装机量1,271,680套,市场份额8.1%。

采埃孚,2025年1-12月装机量1,073,345套,市场份额6.8%。

保隆科技,2025年1-12月装机量1,006,027套,市场份额6.4%。

福瑞泰克,2025年1-12月装机量866,497套,市场份额5.5%。

欧菲车联,2025年1-12月装机量670,504套,市场份额4.3%。

维宁尔,2025年1-12月装机量628,260套,市场份额4.0%。

特斯拉,2025年1-12月装机量626,989套,市场份额4.0%。

从2025年1-12月的前视摄像头装机量数据来看,国内市场呈现出国际巨头领跑、本土厂商加速渗透、国产份额持续上升的竞争格局。博世以13.2%的份额稳居第一,装机量达2,067,215套,凭借深厚的技术积累与全球化配套能力,仍是行业标杆。舜宇智领、比亚迪半导体等本土企业紧随其后,跻身榜单前三,展现出在光学感知领域的技术突破与产能优势。保隆科技、福瑞泰克、欧菲车联等本土企业也在榜单中占据重要位置,凭借在成本控制、算法迭代与场景适配能力上的优势,成为多家车企的核心选择,与博世、电装、采埃孚等国际巨头形成差异化竞争。特斯拉则凭借其在视觉感知方案上的独特路线,持续推动行业技术升级。

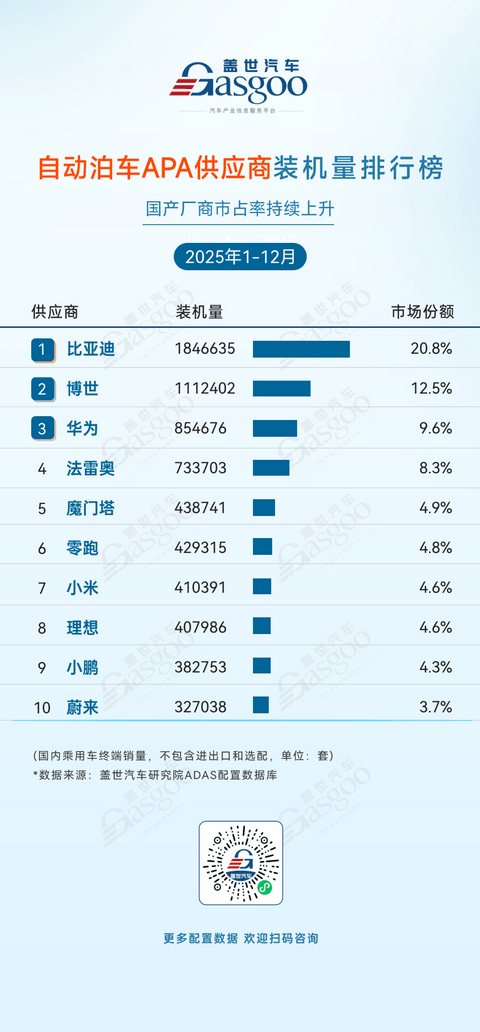

自动泊车APA供应商装机量排行榜

比亚迪,2025年1-12月装机量1846635套,市场份额20.8%。

博世,2025年1-12月装机量1112402套,市场份额12.5%。

华为,2025年1-12月装机量854676套,市场份额9.6%。

法雷奥,2025年1-12月装机量733703套,市场份额8.3%。

魔门塔,2025年1-12月装机量438741套,市场份额4.9%。

零跑,2025年1-12月装机量429315套,市场份额4.8%。

小米,2025年1-12月装机量410391套,市场份额4.6%。

理想,2025年1-12月装机量407986套,市场份额4.6%。

小鹏,2025年1-12月装机量382753套,市场份额4.3%。

蔚来,2025年1-12月装机量327038套,市场份额3.7%。

从2025年1-12月的自动泊车APA供应商格局来看,国内市场呈现出本土车企主导、国产厂商市占率持续上升的鲜明格局。比亚迪以20.8%的份额稳居第一,装机量达1,846,635套,其自研APA系统与自家车型深度适配,展现出垂直整合的强劲优势。博世、法雷奥等国际巨头凭借深厚的技术积累,仍占据重要市场份额。市场格局高度集中,TOP3供应商(比亚迪、博世、华为)合计占据超40%的市场份额,头部效应显著。整体而言,自动泊车APA市场的竞争已从单纯的功能实现转向场景覆盖、用户体验与算法迭代的综合较量,本土厂商的加速崛起,正推动国内智驾泊车产业在技术自主与生态构建上实现新突破。

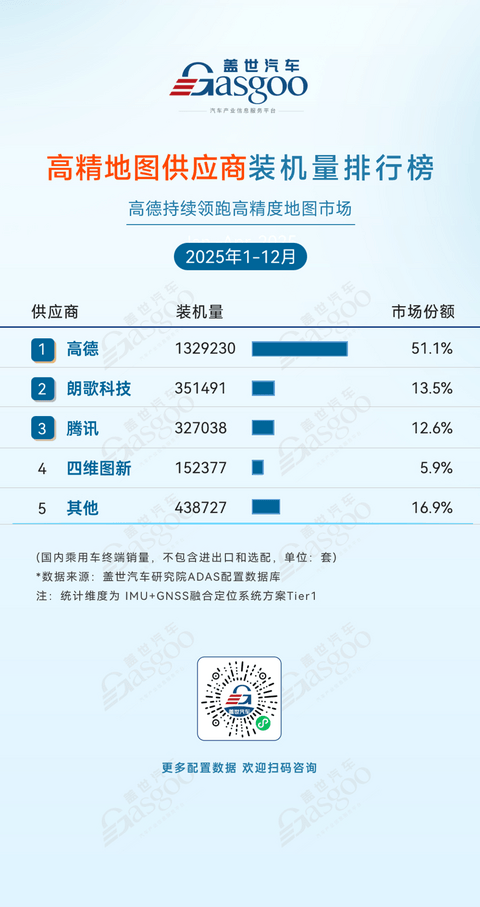

高精地图供应商装机量排行榜

高德,2025年1-12月装机量1329230套,市场份额51.1%。

朗歌科技,2025年1-12月装机量351491套,市场份额13.5%。

腾讯,2025年1-12月装机量327038套,市场份额12.6%。

四维图新,2025年1-12月装机量152377套,市场份额5.9%。

其他,2025年1-12月装机量438727套,市场份额16.9%。

2025年1-12月,国内高精地图市场呈现出高度集中、本土企业主导的竞争格局。高德以51.1%的份额稳居第一,装机量达1,329,230套,凭借在数据精度、更新频率与车规级适配能力上的优势,成为多家车企高阶智驾方案的核心选择,占据了超过半数的市场份额。朗歌科技、腾讯、四维图新等本土企业紧随其后,与高德形成差异化竞争,而 “其他” 供应商合计占据 16.9% 的份额,反映出市场仍存在一定的长尾空间。高精地图市场中,头部企业通过持续的研发投入巩固优势,而本土供应链的全面崛起,也为国内ADAS产业的自主可控提供了坚实支撑。

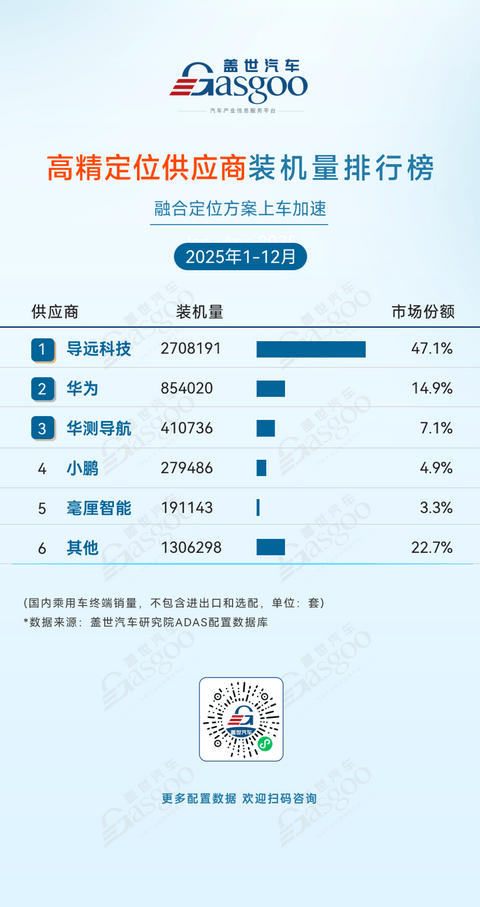

高精定位供应商装机量排行榜

导远科技,2025年1-12月装机量2,708,191套,市场份额47.1%。

华为,2025年1-12月装机量854,020套,市场份额14.9%。

华测导航,2025年1-12月装机量410,736套,市场份额7.1%。

小鹏,2025年1-12月装机量279,486套,市场份额4.9%。

毫厘智能,2025年1-12月装机量191,143套,市场份额3.3%。

其他,2025年1-12月装机量1,306,298套,市场份额22.7%。

从2025年1—12月的高精定位装机量数据来看,导远科技以47.1%的市场份额稳居首位,装机量达2,708,191套,占据了近半数的市场份额,显示出其在车规级高精定位领域的规模优势与客户覆盖深度。华为、华测导航、小鹏及毫厘智能等本土企业位居其后,在不同细分场景中形成差异化布局。与此同时,“其他” 供应商合计占据22.7%的市场份额,表明高精定位市场仍保持一定的多元供给结构,为新进入者及细分技术路线保留了发展空间。

来源:第一电动网

作者:盖世汽车

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。