锐新科技拟拿下德恒装备51%股权,中小零部件企业整合突围提速

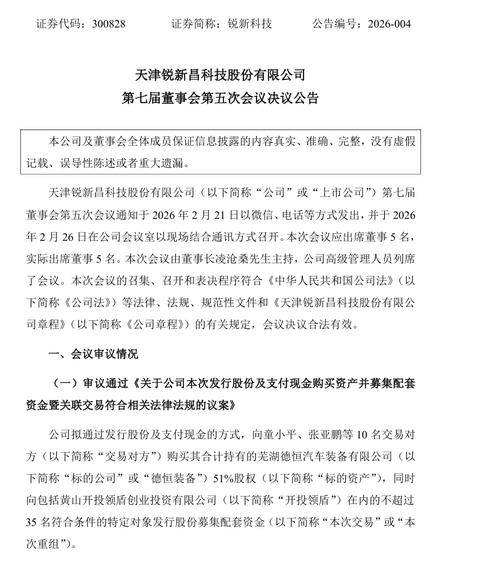

2月27日,天津锐新昌科技股份有限公司(以下简称“锐新科技”)发布公告,拟通过发行股份及支付现金相结合的方式,购买童小平、张亚鹏等10名交易对方合计持有的芜湖德恒汽车装备有限公司(以下简称“德恒装备”)51%股权,同时计划向包括黄山开投领盾创业投资有限公司在内的不超过35名符合条件的特定对象发行股份,募集本次交易的配套资金。

图片来源:锐新科技公告截图

这起并购,既是锐新科技在业绩承压下的战略突围,也是其推进“产业+资本”双轮驱动的关键落子。在新能源汽车产业链进入深度整合的当下,双方牵手,正折射出零部件行业新一轮整合趋势。

交易拆解:一次精准的“强链补链”并购

公告明确,此次交易方案由发行股份及支付现金购买资产和募集配套资金两部分组成,其中募集配套资金以发行股份及支付现金购买资产的成功实施为前提条件,但最终配套资金是否成功募集、是否足额募集,均不影响购买资产部分的正常实施。此次发行股份购买资产的定价基准日为公司第七届董事会第五次会议决议公告日,发行价格确定为18.08元/股。

需注意的是,截至预案披露,标的资产的审计、评估工作尚未完成,具体估值及最终交易定价将以备案评估结果为基础协商确定。此次交易预计构成重大资产重组及关联交易,不涉及重组上市,交易完成后,德恒装备将成为锐新科技控股子公司,双方有望实现多维度业务协同。

从基本面看,这是一次典型的强链补链动作。锐新科技是国内高端精密铝合金部品核心企业,已进入比亚迪、纬湃科技等供应链,但近年业绩持续承压,单一业务结构带来的增长瓶颈日益凸显。

图片来源:锐新科技官网截图

德恒装备则专注汽车冲压焊接零部件及智能装备,核心产品车身结构件总成直接配套奇瑞、零跑、江淮等主流主机厂,2025年实现营收9.22亿元、归母净利润7520.73万元,盈利规模远超锐新科技当期水平。

产品端,锐新科技的轻量化与热管理部件,叠加德恒装备的冲压焊接总成,可形成一站式供给能力,契合车企采购需求;客户端,锐新科技原有客户包括主机厂(如比亚迪)和Tier 1(如爱信、汇川技术),德恒装备的加入将进一步强化与主机厂的直连关系(如奇瑞、零跑等),实现客户资源互补与渠道拓展。

行业深潜:中小零部件企业“突围与整合”进行时

锐新科技与德恒装备的联姻,并非孤立事件,而是2026年汽车零部件行业整合深水区的缩影。当前,国内新能源汽车渗透率稳步突破50%,产业链从高速扩张转向高质量竞争,叠加整车价格战向供应链传导,中小零部件企业普遍面临订单波动、利润压缩、技术升级三重压力,主动突围已成为生存命题。

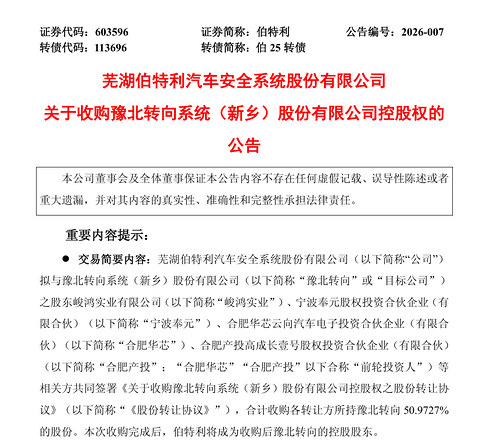

结合日前伯特利拟收购豫北转向控股权等案例来看,近期汽车零部件并购呈现两大特征:一是逻辑从“规模扩张”转向“精益协同”,不再追求营收体量,而是聚焦产品互补、成本优化,锐新科技的并购正是轻量化材料与车身结构件协同的典型;二是并购标的集中于“新四化”核心环节,冲压焊接、热管理、智能装备等与电动化、智能化相关的资产,成为资金争抢重点,传统燃油车零部件业务逐渐被边缘化。

图片来源:伯特利公告截图

这类并购对行业的积极影响尤为显著:一方面加速资源向优势企业集中,推动行业从分散走向集中,提升整体供给质量与议价能力,缓解同质化竞争;另一方面帮助上市公司切入高景气赛道,改善盈利结构,锐新科技通过收购直接获得稳定盈利资产与主机厂渠道,业绩弹性有望释放。

与此同时,整车与零部件关系正在重塑:具备系统交付能力的大型零部件集团更受车企青睐,单一产品、小规模供应商面临转型或被整合压力,行业准入门槛持续抬升。

值得警惕的是,并购后的整合风险不容忽视:企业文化融合、管理团队稳定、技术体系与供应链打通,将直接决定交易成败。只有德恒装备保持高效经营,锐新科技做好赋能与管控,才能将纸面协同转化为真实业绩。此外,行业竞争加剧、客户集中度偏高、技术快速迭代等外部风险,仍将持续考验整合后的新平台。

总体而言,锐新科技拟拿下德恒装备51%股权,是一次时机精准、逻辑清晰的举措,既是上市公司的转型突围,也是中国汽车零部件行业向集中化、高端化发展的缩影。随着交易落地与整合推进,其有望在新能源汽车供应链中占据更重要地位,也有望为更多转型期的零部件企业提供可借鉴的成长路径。

来源:第一电动网

作者:盖世汽车

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。