晓莺说|50%关税之后,墨西哥还是机会吗?

受益于《美墨加协定》(USMCA)框架的零关税机制与 75% 原产地规则 ,具有天然区位优势的墨西哥,在过去五年快速成为了“美国汽车的后院工厂”,也成为了中国制造新的前沿阵地。但是,2026年1月起,墨西哥开始对中国进口的包括汽车在内等商品征收最高50%关税,这标志着墨西哥,正式从“跳板市场”,变成了需要真正深耕的“主战场”。

本期《晓莺说》,我们就重点聊一聊墨西哥,这个美国制造的后院工厂。

图片来源:盖世汽车全球汽车产业大数据 autodata.gasgoo.com

一、美国的制造后方

拥有 1.3 亿人口的墨西哥,地处北美,但在语言与文化上属于拉美,是全球汽车制造版图中最具出口导向特征的国家之一。受益于《美墨加协定》,墨西哥成为了北美汽车产业链的重要一环,也是连接北美与拉美市场的战略桥头堡。

墨西哥与美国共享 3,145 公里的陆地边境线,拥有全球最繁忙的陆路口岸之一——拉雷多(Laredo)。从蒙特雷、萨尔蒂略等北部工业带出发,货运24小时内即可进入德州市场,48–72小时可覆盖底特律与美国中西部汽车工业带,供应链几乎无缝衔接。这种地理连续性让墨西哥被视为美国汽车工业的近岸制造腹地。

近年来,墨西哥在全球汽车生产国的产量排名中稳定在第七位附近。根据墨西哥国家统计局(INEGI)及盖世汽车研究院汇总,2025年墨西哥汽车产业产量维持在约395万辆水平,略低于前年。汽车行业高度出口化,约85%的汽车产量用于出口,其中美国一直是最大目的国,占出口总量的约80%。

墨西哥像是一条“工业走廊”:它以北美供应链为核心驱动力,依托美国市场实现产能消化,是区域经济一体化的直接受益者。上游供应来自美加,下游产能服务北美。这使得墨西哥不仅是北美制造体系的关键支点,也成为中国企业进入北美市场最具性价比的“中转地带”。

二、不可忽视的本土市场

2025年墨西哥新车销量约153万辆,新能源渗透率约8-9%,绝对规模还不大,但增速非常快。

墨西哥消费者既追求性价比,又逐渐接受智能化和混动技术,近年来市场的SUV占比持续提升、皮卡需求强劲、消费者对价格敏感、中产阶层扩张明显,这些都给中国整车品牌带来了发展机会。

墨西哥的汽车产业竞争格局,几乎是一部北美汽车工业的缩影。它不仅有美国“三巨头”的深度扎根,也有日本和德国车企的稳健布局,更有后来者中国企业的加速进入。在传统巨头与新势力的交错中,墨西哥正经历一场从“代工中心”向“产业节点”的系统性重塑。

1、美系车企:从主场优势到体系再造

美国三大:通用、福特与斯特兰蒂斯是墨西哥汽车产业的基本盘,合计产量占墨西哥总产量40%以上,长期主导对美市场的整车出口。

通用在墨拥有四座整车厂和两座动力总成工厂,2024年总产量超过 90 万辆;其拉莫斯阿里斯佩(Ramos Arizpe)基地完成电动化改造,量产 Chevrolet Blazer EV、Equinox EV等 Ultium 平台车型,面向北美市场供货。

福特Mustang Mach-E的整车装配在 Cuautitlán;而Hermosillo 负责Bronco Sport、Maverick 等油车/混动车型。福特的电驱/零部件投资也同步跟进,以优化本地化结构。

斯特兰蒂斯在墨西哥拥有多个整车与动力总成制造基地,是其北美体系的重要组成部分。近年来,其电动化进程逐步推进,托卢卡工厂已完成电动化升级并承担新能源车型生产任务,面向北美市场供货。在北美区域内,斯特兰蒂斯通过与LG能源解决方案和三星SDI等合作建设电池产能,以满足IRA相关本地化要求。整体来看,墨西哥在斯特兰蒂斯北美电动化版图中主要承担整车制造与区域分工职能,而电池核心产能则集中于美国和加拿大。

在新能源浪潮与政策组合拳下,美系车企正以墨西哥为“合规与成本的缓冲带”:把整车装配与部分电驱/零部件南移,既压降用工成本、稳定供应,又确保进入零关税的双重通道与灵活性。

2、日本车企:深耕数十年,形成完整生态

日本车企在墨西哥同样布局深厚,以日产为最。

日产自1966年进入,成为第一家进入墨西哥的外国车企。此后近六十年,日产逐步建立了庞大的生产和销售网络,累计产量超过1600万辆。如今,日产在墨西哥的市场份额超过 15%,长期位居第一。日产在墨西哥不仅卖车,更把这里作为全球出口基地,部分车型直接供应到美洲和欧洲市场。其Aguascalientes工厂是日产全球效率最高的基地之一,并逐步导入e-Power混动技术。

丰田、本田、马自达也在墨西哥形成完善的生产体系,供应美国与中南美市场。丰田和本田更多聚焦在 SUV 和皮卡等适合北美市场的车型,它们的工厂分布在瓜纳华托、下加利福尼亚等州,背靠成熟的零部件体系,产品几乎 100% 面向北美出口。

可以说,日本车企通过早期进入与长期深耕,已经是墨西哥汽车生态的一部分。

3、德国车企:高端定位,稳步扩张

大众和宝马是德系车企在墨西哥市场的两大代表。

大众集团在墨西哥普埃布拉州运营全球最大的汽车工厂之一,生产 Jetta、Tiguan 长轴版和 Taos SUV,其中 Jetta 是全球最大生产基地,Taos 为唯一全球生产基地。瓜纳华托州的西劳工厂则专注于发动机生产,年产能超 50 万台,满足北美市场需求。

宝马集团在墨西哥的圣路易斯波托西工厂累计投资超 15 亿美元,其中 2023 年追加 8 亿欧元扩建,包括建设高压电池模块生产中心。该工厂将于 2027 年投产基于 Neue Klasse 平台的纯电动车型,初期年产能17.5 万辆,成为宝马北美首个电动车生产基地。电池模块组装线将集成到车身生产流程,但电芯仍依赖外部供应商。

德国车企的思路很清晰:墨西哥不是销量市场,而是全球制造和出口的战略节点。尤其在新能源时代,宝马的投资表明,墨西哥将成为其全球电动车战略的重要支点。

4、中国车企:快速崛起

中国品牌在墨西哥市场的存在感显著提升。

近年来,除MG(名爵)外,长安、奇瑞、JAC、吉利等品牌均已建立本地经销体系,一些新品牌也开始进入市场。中国品牌在墨西哥主要城市的可见度明显增强。

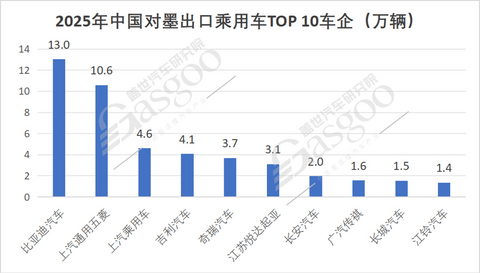

在出口结构层面,墨西哥已成为中国乘用车出口的重要目的地。2024年,墨西哥长期位列中国乘用车出口前三市场;2025年部分月份,墨西哥阶段性成为中国出口规模最大的单一市场之一。在本地市场份额方面,根据INEGI口径统计,中国品牌(报数品牌)市场份额已接近10%,较2020年约2%–3%的水平实现显著提升。产品结构上,墨西哥市场以A级轿车和SUV为主,价格敏感度较高。中国品牌主打高性价比SUV,并在新能源领域形成一定突破。比亚迪、MG等品牌在电动与插混细分市场表现活跃,成为推动中国品牌份额提升的重要力量。

不过,从整体结构看,中国品牌在墨西哥仍处于扩张阶段,制造本地化程度有限,仅商用车领域存在已投产的 SKD 组装产能,未来增长空间仍取决于渠道深化与本地生产布局。

数据来源:盖世汽车研究院乘用车分国家出口数据库

三、汽车产业集群逐渐成型,承接中国制造转移

墨西哥零部件产业以出口导向、北美嵌入和成本效率为核心特征,是区域化供应链重构的重要承接地。

根据墨西哥国家汽车零部件工业协会(INA)的统计,2024 年墨西哥汽车零部件出口额达到1060亿美元,较2023 年同比增长 15.5%。2025年汽车零部件产业产值规模约 1,275 亿美元,出口占比超过八成,美国是最大目的地。这不仅体现了其产业规模的持续扩大,更反映出墨西哥在北美汽车供应链中的核心地位。

依托成本与地理优势,墨西哥的零部件制造业迅速壮大。零部件产业以发动机、变速箱、线束、内外饰、底盘系统和电子电气件为核心,博世、采埃孚、李尔、德尔福、马勒等跨国企业深度布局,形成了从Tier1到部分Tier2配套的完整体系。

近年来,随着电动化趋势加速,电驱系统、线束与电池相关零部件投资明显增长。中国企业的身影也在加快出现:华域汽车、均胜电子、伯特利、敏实集团、中鼎、威灵等陆续在墨西哥设厂,借道进入北美供应链。特斯拉蒙特雷超级工厂的建设虽然一直停滞,但实质性地撬动了产业生态迁移——机器人、模具、电子电气等中国供应链企业正随之落地,产业链的“去中国化”与“中国式再嵌入”在此并行上演。

可以说,中国汽车在墨西哥的布局虽起步较晚,却凭借零部件和新能源赛道实现快速突破,是近三年墨西哥市场最具增长力的力量。截至 2025 年初,已有 37 家中国汽车及零部件企业在墨布局形成 “整车差异化渗透 + 零部件深度配套” 的格局。 对于中国企业而言,只要在墨西哥实现生产与认证,就等于半只脚踏入北美市场。

四、制度红利与隐性成本并存

墨西哥之所以能成为“世界工厂”的一部分,背后是制度与政策长期合力的结果。但企业也必须正视墨西哥市场的合规、治安与治理层面的隐性成本。

1 USMCA 的制度优势(+复杂合规)

《美墨加协定》(USMCA)于2020年7月1日正式生效,对汽车行业的核心变化包括:整车及关键零部件区域原产值(RVC)提高至75%;引入劳动价值含量(LVC)条款,要求40–45%的车辆价值由时薪≥16美元的工人生产;规定车企钢与铝的采购至少70%来自北美,且发动机、变速箱、转向、悬架、车身/底盘、车轴以及先进电池等“核心部件”须满足原产规则(不满足则整车无资格享受零关税)等。

这些条款共同“逼迫”供应链从全球化回归北美区域,这也让墨西哥凭借成本与区位优势成为跨国企业补齐合规的关键承接地。

2、税收与投资激励(+针对中资EV的审慎态度)

墨西哥政府对制造业外资向来持欢迎态度,尤其是在汽车和新能源领域。

在招商层面,州政府通常通过用地与基础设施协助(道路、电力、水资源接入等)吸引重大制造项目,例如,新莱昂州为了抢下特斯拉超级工厂项目,提供了包括水、电、道路等基础设施支持,以及长达十年的税收优惠。联邦层面则于2025年1月推出“Plan México”税收刺激,允许2025-01-22至2030-09-30期间符合条件的生产性固定资产即时(加速)折旧,覆盖新能源相关制造投资。

对来自非自贸协定国家的整车EV,墨西哥自2024年10月1日起取消进口税豁免、关税恢复至约15–20%;在美国压力下,联邦层面明确不再向中国电动车整车项目提供土地/税收等投资激励(州层面政策可能有差异),并于2026年起调整了关税。这些变化,显著提高了“整车进口+销售”的成本,也迫使企业转向CKD/SKD与本地化制造以满足USMCA原产要求。

3、政治与治安具有高度不确定性

墨西哥是拉美最重要的制造业中心之一,但长期困扰其发展的,是政治不确定性与公共安全问题。

总统换届带来的政策摇摆、地方政府之间执行力度的差异,都让企业投资面临不小的变数。更棘手的是治安环境:贩毒集团势力盘踞,部分地区的运输通道和物流安全难以保障。对汽车这种高价值、高频流通的产业链而言,治安问题意味着额外的保险费用和供应链中断风险。

4、基础设施是短板

虽然墨西哥紧邻美国,但两国之间在基础设施的差距显而易见。港口吞吐能力有限,公路和铁路运输效率不高,电力供应稳定性也存在隐忧。对新能源车企而言,电网的承载能力尤其关键,而墨西哥的可再生能源建设进展缓慢,工业用电成本时常波动。这些都让大规模制造投资需要额外的冗余设计和成本预留。

5、劳动力的优势与挑战并存

墨西哥劳动力价格低廉,是其吸引外资的重要优势,低成本往往伴随着技能短板和效率差异。尽管在北方边境城市聚集了大批训练有素的产业工人,但在南部地区,劳动力质量参差不齐。对于需要严格质量控制的新能源汽车和零部件企业来说,如何在“低成本”与“高质量”之间找到平衡,是一个长期难题。

五、新关税之后,墨西哥从“顺滑通道”变成“制造门槛”

2026年1月1日墨西哥新的关税加征政策正式生效。

墨西哥不再欢迎“纯贸易型进入”,而是明确转向“制造型嵌入”。

1 整车出口的价格优势不再稳固

过去几年,中国品牌在墨西哥的增长,很大一部分来自“进口整车+高配置+价格优势”的组合拳。

当关税大幅上调,经销商库存风险加大,低毛利车型成本快速上升,整个价格敏感型市场承压明显。短期内结构分化明显:一些以贸易为主、尚未形成品牌力的玩家,会明显收缩;而强品牌、有金融能力和售后体系支撑的企业,会加速向高价值车型倾斜。

2 “借道美国”的想象,被迫升级为“合规制造”

墨西哥一直被视为进入北美的“后门”,但事实上,USMCA原产地规则本身就设有高门槛——75%的区域价值含量、劳动价值要求、钢铝比例要求。新关税的实质作用,是把“浅组装套利”的空间进一步压缩。纯贸易型路径越来越难,制造型路径反而更清晰。如果企业真正把冲压、焊装、总装、关键工序放到墨西哥,并实现北美本地采购比例达标,墨西哥仍然是进入美国供应链的重要节点。但门槛更高,成本更重,周期更长,企业面临的经营风险更高,必须真正做好长期深耕的准备。

3 对零部件企业影响:短期摩擦,中长期加速

关税不仅影响整车,也涉及零部件税号。CKD/SKD成本优势被显著削弱。短期内进口件成本上升,企业现金流压力加大,合规复杂度提升。从中长期看,这也是倒逼汽车生态链的整体进入,必须要把Tier2、Tier3一起带出去,建立和完善本地供应链网络,提升区域价值含量。

换句话说:关税提高,不会让制造退出,只会让制造更深。这正符合北美产业Region for Region重构的方向。

这轮关税加征,客观来看并不是把中国企业挡在墨西哥之外。它的作用更像一场筛选:筛掉短期套利者,留下长期建设者。对中国汽车产业来说,这场考验,其实也是一次升级机会。从出海1.0的“产品输出”,走向出海2.0的“供应链生态共建”的全新时代。

来源:第一电动网

作者:盖世汽车

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。