华域汽车2025年业绩稳健增长,但也不乏隐忧?

2025年,国内汽车零部件行业在电动化、智能化转型加速与市场竞争加剧的双重背景下,整体呈现稳中有进、分化加剧的格局。

作为国内综合性汽车零部件企业,华域汽车全年经营数据保持平稳增长,实现营业总收入1839.99亿元,同比增长8.49%,归母净利润72.07亿元,同比增长7.51%,扣非净利润63.87亿元,同比增长10.67%。从各项核心财报数据来看,华域汽车传统主业支撑作用显著,新兴业务有序推进,整体经营呈现出稳定且具备韧性的发展特征。

图片来源:华域汽车

传统业务底盘稳固,千亿规模下彰显盈利韧性

华域汽车2025年的业绩基本盘,主要由成熟业务板块构成。

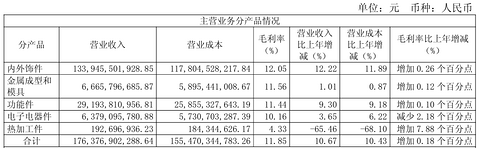

从分业务数据来看,华域汽车内外饰件业务全年实现收入1339.46亿元,同比增长12.22%,毛利率为12.05%,同比提升0.26个百分点。该板块不仅覆盖传统燃油车主力车型,也同步适配新能源车型的配套需求,客户结构覆盖合资、自主、新势力等多类主体,成为营收增长的重要动力。

功能件业务同样表现稳健,全年收入291.94亿元,同比增长9.3%。电子电器件、金属成型与模具业务分别实现收入63.79亿元、66.66亿元,同比分别增长3.65%、1.01%,均保持平稳运行,共同支撑起千亿级营收规模。

不过需指出的是,在以上各板块平稳运行的表象下,华域汽车“热加工件”业务出现了显著下滑,全年收入仅1.93亿元,同比大幅下降65.46%,毛利率虽同比提升,但仅为4.33%,成为其多元化业务组合中一个较为明显的薄弱环节。

图片来源:华域汽车财报截图

盈利层面,2025年华域汽车主营业务毛利率为11.85%,同比微升0.18个百分点,归属于上市公司股东的净利润率(归母净利率)为3.92%。在原材料价格波动、整车行业成本管控压力持续存在的行业环境下,其通过规模化生产、供应链精细化管理以及工艺优化等方式,使盈利水平保持相对稳定。

尤其值得注意的是,华域汽车2025年扣非净利润增速(+10.67%)显著高于归母净利润增速(+7.51%),这是一个积极信号,表明其核心业务的盈利能力正在实质性增强,对非经常性损益的依赖度有所降低。

从单季表现来看,华域汽车第四季度单季毛利率13.49%,同比提升1.04个百分点,环比提升0.86个百分点;净利率5.32%,同比及环比均有所改善,盈利表现逐季平稳修复。经营活动产生的现金流量净额95.23亿元,同比增长15.72%,现金流状况保持良好,为日常运营、研发投入以及业务拓展提供了资金支撑。

市场布局上,2025年华域汽车国内市场收入1433.42亿元,同比增长12.75%,增速高于整体营收增速,显示出国内汽车市场复苏与自主品牌崛起带来的增量贡献;海外市场收入330.34亿元,同比增长2.43%,海外业务毛利率4.12%,同比提升3.49个百分点,盈利水平有所提高,海外基地运营效率逐步提升。

图片来源:华域汽车财报截图

客户结构层面,华域汽车持续推进优化布局,主营业务收入中64.6%来自上汽集团以外的客户,新获取订单中国内自主品牌配套金额占比超过65%,客户覆盖范围进一步扩大,对单一主体的依赖程度持续降低,整体抗风险能力有所增强。

但在客户结构优化的同时,财务层面也浮现出运营效率方面的隐忧。数据显示,华域汽车应收账款占营业收入的比例已连续三年攀升,从2023年的22.86%升至2025年的27.46%。与此同时,应收账款周转率持续下降,从2023年的4.67次降至2025年的3.89次。

这一趋势表明,尽管其客户群体更加多元化,但对下游客户的议价能力或回款速度仍面临一定挑战,资金被客户占用的周期有所延长,后续需关注其对现金流周转效率的潜在影响。

电动智能布局持续推进,多项业务表现稳步提升

面向行业电动化、智能化发展趋势,华域汽车在2025年持续推进相关业务的研发与产业化,多项产品实现批量配套,业务数据稳步增长。

电动化领域,华域汽车驱动电机全年供货约68万台(套),产品覆盖400V至800V不同电压平台,适配多款主流新能源车型;电动空调压缩机供货262万台(套),热管理系统供货94.78万台(套),在新能源热管理领域形成较为完整的产品方案,配套规模持续扩大。同时,其通过股权合作布局固态电池相关领域,进一步完善在新能源核心部件领域的业务布局,为中长期技术迭代做好储备。

智能化领域,华域汽车围绕智能座舱、智能驾驶、智能底盘等方向推进产品落地,智能座舱相关部件依托内饰整合优势获得多家车企项目定点,线控制动、电子转向、毫米波雷达等产品逐步实现量产配套,在智能驾驶核心部件领域实现突破。

图片来源:华域汽车官网截图

从订单结构来看,华域汽车2025年新获取业务的全生命周期订单中,面向新能源车型的配套金额占比达到80%,业务增长结构向新能源与智能网联方向倾斜的趋势较为明确,也为后续年度收入增长奠定基础。

研发投入方面,华域汽车全年研发支出65.09亿元,占营业收入比例3.54%,研发人员数量11326人,占员工总数20.74%,持续的研发投入为新产品开发与技术储备提供保障。

整体来看,华域汽车2025年依靠成熟业务实现了营收与利润的平稳增长,经营质量与现金流表现良好,核心主业盈利有所增强,电动化、智能化相关业务处于稳步放量阶段。但与此同时,热加工件业务的大幅下滑以及应收账款占比持续攀升带来的资金周转压力,也是其在未来发展中有待进一步改善的环节。

来源:第一电动网

作者:盖世汽车

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。