日均“吸金”超3亿,具身智能杀疯了

2026年,资本在具身机器人赛道没有放慢脚步,反而呈现出更激进的布局态势。

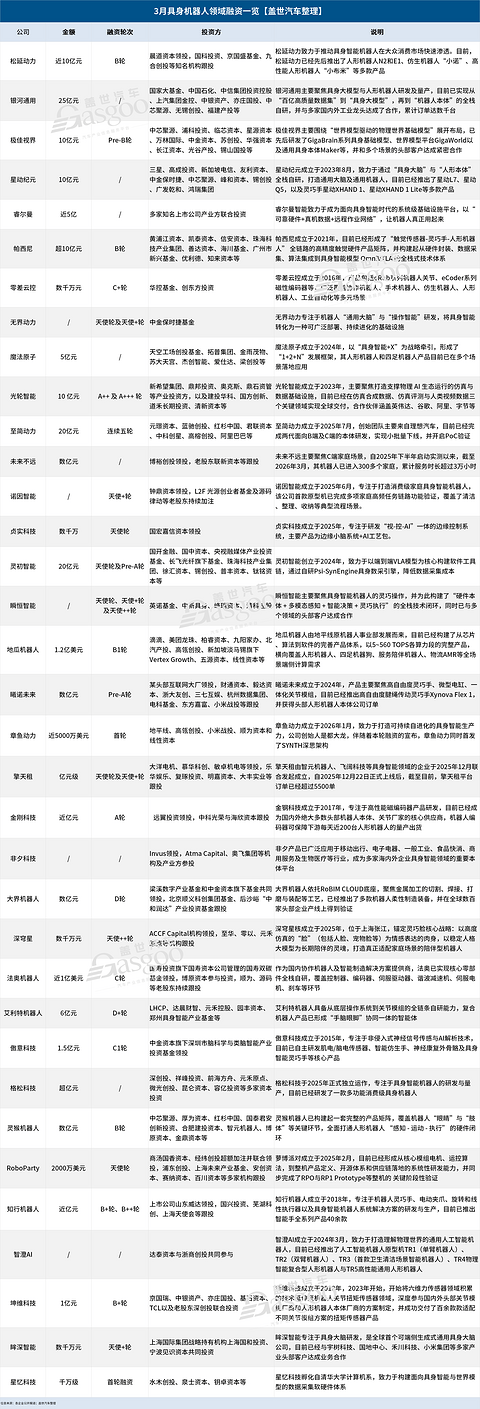

据盖世汽车梳理,在刚刚过去的3月,仅具身机器人及相关核心零部件赛道披露的融资就超过了35笔,较2月进一步升温;整个一季度,本体及核心零部件赛道已知披露了超过80笔融资。

若将视野拓展至整个产业链,这一数量更为惊人:2026年开年至今,国内具身智能赛道已发生超过200起股权融资事件,累计吸引超300亿元资金涌入,日均流入约3.3亿元。

无论是季度融资事件数还是融资规模,都创下了历史新高。

大额融资频现,再创月度新高

从融资趋势来看,今年具身机器人领域的融资,呈现出明显的“头部聚集”态势。10亿级大额融资的频繁出现,就是最直接的证明。

据盖世汽车整理发现,3月具身机器人赛道已知有8家企业披露的融资超过了10亿元,分别来自松延动力、银河通用、极佳视界、星动纪元、帕西尼、光轮智能、灵初智能和至简动力。

如果加上前两个月,一季度国内具身机器人领域累计披露了16笔10亿级融资,其中2月6笔,分别来自逐际动力、灵心巧手、星海图、智平方、千寻智能和安徽神玑;1月2笔,分别来自强脑科技和自变量。也正因此,仅2月和3月,具身机器人赛道就分别吸引了超百亿资金涌入。

而作为对比,2025年全年具身机器人赛道披露的同规模融资,也不过6起。

这意味着,在具身机器人赛道,10亿元已成为头部项目的融资“硬门槛”和进入第一梯队的“入场券”。另一方面,这也凸显了资本争抢“种子选手”的迫切心态。

图片来源:银河通用

具体来看,3月最大一笔融资来自银河通用,规模高达25亿元。如果加上其2025年底斩获的3亿美元融资,短短3个月银河通用已获得近50亿元融资,资本热度可见一斑。另外,灵初智能和至简动力也分别于3月完成了20亿元融资。

但值得关注的是,与此前大额融资多发生在B轮及以后阶段不同,3月披露的8笔10亿级融资中,光轮智能、灵初智能、至简动力等多家企业均在A轮阶段就拿到了超10亿元融资。

在传统创投逻辑中,A轮通常是“验证技术可行性”的阶段,融资规模一般在数千万元级别。而现在,具身智能领域A轮阶段就频繁出现大额融资,意味着这一赛道竞争的起跑线正在被不断前移——过去是“B轮才开始打硬仗”,现在可能“A轮就要准备充足的弹药”。

分析原因,一方面与具身机器人本身的高投入、长周期特点密切相关。

作为融合了人工智能、精密制造、传感器、芯片、材料科学等多学科的复杂系统,具身机器人从核心算法研发、关键零部件攻关到原型机迭代、规模化生产,每个环节都需要巨额资金投入。

以优必选为例,2025年该公司仅研发投入就超过了5亿元,占总营收比例达25.6%,其中全尺寸具身智能人形机器人研发投入超2.7亿元。过去五年,优必选研发投入累计接近25亿元,同期销售费用也超过了20亿元。

特别是随着具身智能加速迈入商业化验证新阶段,量产与规模化落地不断成为核心考题,更迫使赛道企业不得不在更早期就进行大量资金投入,以解决供应链、产线、交付甚至售后等一系列硬核问题,由此直接推高了A轮的资金需求。

另一方面,资本结构的变化也不容忽视。

与此前市场化VC主导不同,本轮融资潮中,国家人工智能产业基金、国开金融及各地地方国资平台密集入场,成为最活跃的投资力量。从北京机器人产业基金到锡创投、深创投,多地政府正通过投资平台系统性布局具身智能,意在将其培育为区域新质生产力的核心增长点。

当“国家队”开始用真金白银下注,估值的定价逻辑就不再仅仅是未来现金流的折现,某种程度上还会叠加产业链安全与区域竞争的溢价——这是传统估值模型无法量化的变量。

当然,资本的“错失恐惧症”也在推波助澜。

“大家都知道这其中存在泡沫,但你敢不跟吗?如果你现在不跟,也许永远都跟不上了,”有投资人如是说。其后,资本“宁肯投贵,不能踏空”的心态体现得淋漓尽致。

而伴随着资本热度持续提升,国内头部具身机器人公司的估值也一路水涨船高。

图片来源:星海图

目前,国内具身智能赛道已经有十多家企业估值超过了百亿元,其中银河通用、星海图、千寻智能的最新估值,甚至已经突破200亿元。

值得关注的是,也正是因为头部企业的估值越来越高,在投不起、投不进的情况下,一些资本转而投向了腰部甚至更早期的项目。

比如至简动力,成立仅半年就连续完成5轮融资,累计20亿元,成为该领域最年轻的独角兽;另外曦诺未来、章鱼动力、RoboParty等早期项目,在最新一轮融资中均斩获了亿元级融资。

这种分化背后,也与具身智能技术路线仍未收敛紧密相关。例如人形机器人究竟双足好还是轮式好、关节该怎么做、传感器怎么配置……目前都没有标准答案,但同时也意味着新的可能。

“比如在大模型领域,我们认为未来两年内可能会有一家初创团队跑出来,目前我们比较警惕从字节这类大厂出来的小团队,这类团队往往技术积累强、迭代快、决策灵活。”某头部企业相关负责人表示。

从这个角度来说,资本涌向早期项目,本质上也是用“广撒网”对冲这种不确定性。

不过,资本的“广撒网”固然让很多早期项目获得了生存和发展的“第一桶金”,为具身智能赛道技术探索注入了更多活力和可能性,使不同技术路径、应用场景的创新想法有机会得到实践验证。但同时,这也在一定程度上导致了赛道泡沫的滋生,部分早期项目在缺乏核心技术壁垒、商业模式尚未清晰的情况下,仅凭概念包装和团队背景就获得高额估值。

也正因此,甚至有投资人直言,即便目前估值超百亿的企业中,可能也有一些最终会失败。

这不是危言耸听。当前行业内存在两类高估值企业:一类是已经用营收和利润证明了自己的,比如宇树科技——2025年营收17.08亿元,扣非净利润达6亿元,净利率约35%,这样的业绩放在任何赛道都堪称亮眼。

但即便如此,宇树IPO估值对应市销率约25倍(按发行比例 10% 测算,宇树初始发行市值达 420 亿元)。纵使考虑成长性溢价,整个赛道的估值水位是否已经透支了未来数年的预期,仍是值得追问的问题。

另一类则是尚未跑通商业化闭环、仅凭技术路线和团队背景就获得百亿估值的企业。这类公司能否在资本退潮前交出匹配估值的业绩答卷,也值得关注。

毕竟,能拿到钱和能把钱变成可持续的生意,是两回事。

赚钱模式开启,但规模化大考才开始

在具身机器人赛道,尽管大多数企业仍强依赖于融资续命,也有少数企业已经初步跑通“产品—交付—收入”的验证闭环,开启规模化交付。

日前,优必选发布2025年业绩报告,去年该公司实现总营收20.01亿元,同比增长53.3%;年内净亏损7.90亿元,同比收窄31.9%,剔除股份支付影响后的经调整亏损净额为6.91亿元,同比收窄24.5%。

其中,优必选全尺寸具身智能人形机器人产品及解决方案收入从2024年的3560万元大幅飙升至8.21亿元,同比暴增2203.7%,占总营收比重从2.7%跃升至41.1%,一跃成为该公司最大的收入来源。

图片来源:优必选

与之对应,2025年优必选全尺寸具身智能人形机器人累计销量1079台,同比激增35866.7%。这背后,其Walker S系列聚焦搬运、分拣、质检三大核心工位,已在汽车制造、3C电子、新能源电池等工业制造场景落地应用。

宇树2025年营收也实现了不错的增长,累计达17.08亿元,同比增长335%;扣非净利润达6亿元,同比增长674%。

不过需要指出的是,宇树2025年研发投入尚不足1亿元,且七成人形机器人卖给了高校和科研机构,商业场景的闭环仍处在从科研向工业过渡的早期阶段。

这背后,人形机器人同样正在成为宇树的主要营收来源。

自2023年8月正式推出全尺寸人形机器人H1,2023年、2024年及2025年前三季度,宇树人形机器人分别实现营收296.7万元、1.07亿元和5.95亿元,占总营收的比例分别达1.88%、27.60%和51.53%。其中2025年,凭借超过5500台的实际出货量,宇树人形机器人收入成功实现了对四足机器人的赶超。

而越疆机器人,在启动从“协作机器人领军企业”向“全形态具身智能平台”战略升级后,依托人形机器人Dobot Atom、轮式人形机器人Dobot ATOM-W、四足机器人Rover X1等产品,2025年也实现了约2000万元的具身机器人销售收入,同比增长418.8%。

这些数据表明,具身机器人正从技术研发阶段加速迈向商业化落地。

但与此同时,也必须清醒认识到:头部企业虽已初步跑通收入模型,整体行业仍处于亏损或微利状态,从交付到盈利、从科研场景到工业场景的规模化跃迁,仍是2026年最大的考验。

本体厂商的快速量产,带动上游核心零部件也随之迎来利好,争相通过具身智能打造“第二增长曲线”。

近日,黑芝麻智能、速腾聚创、拓普集团等多家供应链企业在2025年业绩报告中,都提及了具身智能业务对其营收的显著拉动作用。

图片来源:黑芝麻智能

其中黑芝麻智能,2025年具身智能解决方案业务累计实现收入9630万元,虽然整体规模还远不及智驾业务,但其毛利率却高达48.7%,比智驾业务高出近10个百分点,由此带动黑芝麻智能整体毛利率继续超过40%。

速腾聚创作为具身机器人感知领域的核心供应商,2025年累计销售机器人用激光雷达30.3万台,同比激增1141.8%,应用覆盖割草、无人配送、人形、具身智能等多个领域。也因此,2025年速腾聚创机器人业务营收累计实现7.09亿元,同比增长257.7%;对应机器人业务毛利率39.7%,大幅高于ADAS业务的19.1%。

拓普集团在2025年财报中,更是首次将机器人执行器业务单独列示,显示该板块去年实现营收1359.12万元,虽然整体规模也不大,但其毛利率却达到了28.25%,显著高于汽车零部件业务的18.04%。

这背后,黑芝麻智能、速腾聚创、拓普们正将过去在汽车领域积累的技术研发、精密制造、成本控制和大规模交付能力,以及客户资源等,整体复用到机器人领域,以实现智能汽车部件业务与机器人部件业务的协同发展,打造新的增长曲线。

在具身机器人赛道,这也是几乎所有汽车供应链企业跨界具身智能的核心逻辑和根本优势。特别是规模化制造与成本控制能力,被普遍认为是汽车Tier1们跨界机器人最大的“底牌”。

不过,汽车产业链企业跨界具身智能固然优势明显,也有企业表示并不看好。

比如当前很多车企都在亲自下场造机器人,对此某头部具身智能企业相关负责人认为:虽然整车厂在人才、资金、制造等方面实力雄厚,但这些并非不可逾越的壁垒——初创企业完全可以通过挖团队、找代工来快速追赶,当前资本的密集涌入,就在加速这一过程。

而即便被普遍认为与机器人技术同源的自动驾驶,在其看来,两者的VLA模型也存在本质差异:自动驾驶解决的是“感知-决策-控制”闭环,而机器人必须面对物理交互、灵巧操作等截然不同的挑战,经验并不直接通用。

反而,初创企业的技术迭代速度和灵活性,是很多车企难以比拟的。

图片来源: 蓝思科技

还有蓝思科技,作为全栈整合的“平台型”玩家,2025年其机器人业务也全面进入了规模化交付阶段,人形机器人和四足机器狗出货量均超万台,其中机器人业务营收更是超过了10亿元。

这些数字背后,是大量零部件正被批量装配到机器人体内,大批具身机器人正从实验室走向真实应用场景,开始在工业制造、物流仓储、家庭服务等领域承担起具体工作任务。

展望2026年,目前普遍预测仅人形机器人出货量就有望从2025年的万余台增加至数万台。

也因此,如果说2026年之前,行业比拼的是融资能力、技术路线和团队背景;2026年之后,赛道竞争的核心将逐步向供应链管理能力、成本控制能力和客户服务能力等方面转移,特别是客户的复购意愿,很大程度上将直接决定企业能否在市场中站稳脚跟并实现持续增长。

结语

大额融资、百亿估值、万台交付——这些数字共同勾勒出2026年具身智能赛道的高亢与喧嚣。

但泡沫与价值从来都是硬币的两面。资本用真金白银催熟了产业链,也堆起了估值泡沫;优必选、宇树们用真实订单证明了商业模式的可行性,也拉高了整个市场的预期水位。

当潮水退去,真正能穿越周期的,可能不是估值最高的,也不是融资最多的,而是那些能把技术转化为产品、把产品转化为服务、把服务转化为持续现金流的企业。

来源:第一电动网

作者:盖世汽车

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。