3月乘用车零售同比下滑15%,自主分化、出口亮眼

2026年一季度,中国乘用车市场交出了一份看似矛盾的答卷。

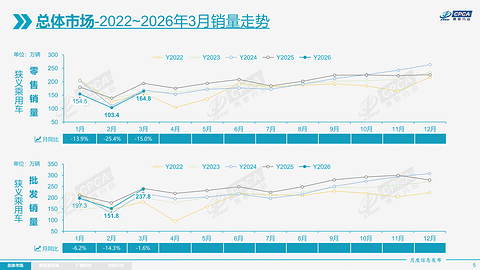

据乘联分会最新数据,3月全国乘用车市场零售164.8万辆,同比下降15%。虽然环比2月春节低谷增长了59.4%,但一季度累计零售422.6万辆,同比17.4%的跌幅,还是给全年市场蒙上了一层阴影。购置税减免政策退出后的“政策消化期”阵痛,远比想象中剧烈。

图片来源:乘联分会

然而,冰冷的整体数据之下,暗流涌动。自主品牌与合资阵营的攻守战出现了新变数,新能源板块上演着“内冷外热”的极致分化,而4月的北京车展,又将成为搅动市场的下一个关键节点。

自主与合资,攻守之势的微妙变化

过去几年,自主品牌对合资品牌的份额碾压,几乎成了一种常态。但在2026年的一季度,这条看似固化的“铁律”,出现了一丝微妙的变化。

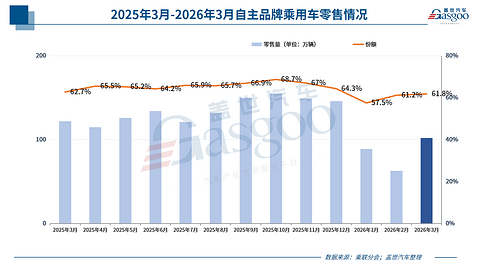

长久以来,自主品牌赖以取胜的法宝是新能源与性价比。然而,随着新能源车购置税免税政策在2025年底正式退出,市场支撑条件发生改变,依赖政策红利的增长模式迎来考验。据乘联分会数据,3月自主品牌零售102万辆,同比下降16%,但环比增长61%,其国内零售份额为61.8%,同比下降0.8个百分点。虽然幅度不大,但这对于一路高歌猛进的自主阵营来说,无疑是值得关注的细微变化。

究其原因,是“结构性失速”。过去支撑自主品牌快速扩张的入门级新能源车市场,在补贴退出后受到了最直接的冲击。消费升级趋势下,车企为了保住利润,纷纷将新品投向中高端市场,导致一季度经济型新车推出锐减。与此同时,上游原材料成本上涨,叠加行业“反内卷”下的价格战收敛,使得自主品牌最擅长的“以价换量”策略暂时失效。

与自主品牌的阶段性调整形成对比,合资品牌在3月迎来了一次难得的“防御性回血”。

数据显示,3月主流合资品牌零售41万辆,同比下降13%,环比增长54%,这一跌幅优于自主品牌的16%。更关键的是份额变化,德系品牌零售份额16%,同比仅微降0.7个百分点;日系品牌份额13.3%,同比反而增长了1个百分点;美系品牌份额6.9%,同样实现同比增长。

这并非合资品牌突然“开窍”,而是其燃油车基本盘在特定市场环境下的“防守优势”。在政策红利退坡、消费者观望情绪浓厚的背景下,部分刚需用户重新转向技术成熟、价格稳定的传统燃油车,而这恰恰是合资品牌的主场。

豪华车市场则呈现出独立的韧性。3月豪华车零售21万辆,份额达到12.9%,同比增长0.1个百分点。随着豪华车指导价回归合理区间,传统豪华品牌守住了基本盘,其消费群体对政策波动的敏感度较低,市场抗风险能力凸显。

业内普遍认为,这一轮自主品牌份额的下滑只是短期市场现象,并未改变自主品牌长期向上的发展趋势。

乘联分会秘书长崔东树在接受盖世汽车采访时明确表示,今年自主与合资品牌的分化仍将进一步拉大。核心差距在于新能源转型速度、智能化技术与成本控制。自主品牌凭借全产业链优势与出口放量,市场份额有望突破70%,高端化与电动化双线提速。而合资品牌受燃油车基本盘萎缩、电动化转型偏慢影响,份额将继续下滑至30%以下,仅少数头部合资能依靠本土化新品稳住基本盘。整体来看,2026年中国车市将进一步向自主主导、电动化驱动的格局集中。

短期的份额拉锯,并未改变长期格局的本质。自主品牌的真正实力,体现在更广阔的全球战场。3月自主车企批发161.1万辆,同比增长2%,而合资车企批发同比下降10%。在出口端,3月自主品牌出口达到60.6万辆,同比增长76%,奇瑞、比亚迪、上汽等车企在海外市场高歌猛进。

图片来源:比亚迪

反观合资品牌,其新能源渗透率(批发仅6.4%)与自主品牌(61.7%)的鸿沟,决定了这场“喘息”注定只是暂时的。当新能源浪潮再度席卷而来,合资阵营若不能在产品力上实现突破,当前的份额回升将只是下跌中继的一次反弹。

新能源,内冷外热的结构性分化

如果说3月车市有一个主题词,那一定是“分化”。而这种分化,在新能源板块表现得淋漓尽致,上演了一场现实的“冰与火之歌”。

“冰”的一面,是整体市场的骤然降温。

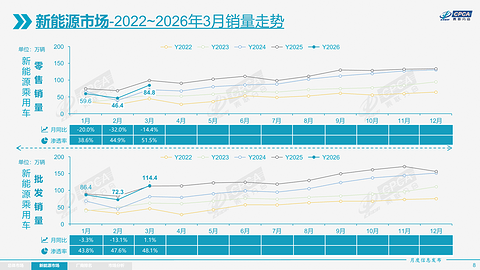

据乘联分会数据,3月新能源乘用车零售84.8万辆,同比下降14.4%,与整体车市大盘的跌幅几乎持平(新能源车国内零售渗透率仍达到51.5%,较去年同期提升0.3个百分点,新能源主导消费的趋势未变),其中,纯电动零售同比下降12%,插混更是大跌24%。这一方面是去年底政策末班车效应的直接后果,透支了今年一季度的消费需求;另一方面,新品投放节奏放缓,一季度新车数量较去年同期大幅减少,缺乏爆款新品刺激市场。

图片来源:乘联分会

更令人担忧的是结构性问题。A00级纯电动车批发销量同比下降52%,在纯电动中的份额从去年同期的近19%萎缩至9%。入门级代步市场的崩塌,意味着新能源车普及的“底座”正在松动。虽然B级电动车增长了12%,撑起了高端市场,但这种“消费升级”的结构性调整,难以弥补总量上的巨大缺口。

从内部渗透率看,自主品牌中的新能源车渗透率已达73.5%,而主流合资品牌仅6.2%,悬殊的差距揭示了合资品牌在电动化转型中的被动处境。当行业“反内卷”遏制了价格战,消费者发现没有“等等党”的胜利可期待时,观望情绪反而加剧了市场的寒意。

然而,将视线转向海外,新能源板块则呈现出“火”一般的炽热。

3月新能源乘用车出口34.9万辆,同比暴增139.9%,创下历史单月新高。新能源车占出口总量的比重达到50.2%,意味着每两辆出口的中国汽车中,就有一辆是新能源车。

这背后是中国汽车产业链全球竞争力的集中爆发。比亚迪以11.69万辆的月出口量一骑绝尘,吉利、奇瑞、特斯拉中国紧随其后,共同构成了出海舰队。3月新能源批发销量突破万辆的厂商达19家,占新能源乘用车总量91.9%,头部效应愈发明显。

更值得关注的是结构优化:虽然纯电动仍是出口主力,但插混占比已提升至44%,在发展中国家市场增长迅猛,展现出比纯电更强的适应性。新势力板块也持续发力,3月零售份额达21.5%,同比增加4.4个百分点,零跑、理想、蔚来等品牌成为重要增长极。这说明,中国新能源车不再仅仅依靠“小车”打天下,而是在技术含量更高、附加值更大的领域赢得了全球消费者的认可。

一季度的“内冷外热”,给所有从业者上了一课。国内市场正从政策驱动向市场驱动艰难转型,阵痛不可避免,而海外市场则提供了广阔的增量空间,成为消化产能、提升品牌的关键。对于车企而言,这或许是一个明确的战略指引:在国内市场修炼内功、打磨产品的同时,必须将全球化布局提升到前所未有的战略高度。

二季度承压,下半年有望企稳回升

经历了跌宕起伏的一季度,所有人的目光都聚焦在4月:车市能否迎来触底反弹?综合各方信息来看,答案是“缓慢改善,等待反转”。二季度将是艰难的磨底期,真正的曙光预计要到下半年才会显现。

从短期看,4月车市开局承压。据乘联分会分析,今年4月有21个工作日,较去年少1天,预计车市产销延续前期状态缓慢回升。同时,政策退坡的冲击余波未消,消费者观望情绪仍然浓厚,二季度零售端仍可能面临小幅负增长的压力。

图片来源:奇瑞汽车

但这并不意味着市场会一路下行。积极因素正在缓慢积聚。北京车展作为年内首个重磅车展,将成为二季度最大的催化剂。新车密集发布、技术路线清晰化,以及“五一”假期的自驾游需求,都将逐步激活终端消费。值得注意的是,国内新能源车保有量仅为10%,绝大部分消费者的用车成本有所上升,这也意味着增换购市场的潜力尚未充分释放。崔东树判断,二季度车市会呈现“逐步缓慢改善”的态势。

真正的转折点预计出现在下半年。崔东树给出了清晰的预判:从厂商销量来看,下半年将基本完全恢复正增长,零售端在二季度承压之后,三季度将进入持稳状态。由于自主车企在国内新能源销量占比已超70%,出口有望进一步加速,成为对冲国内压力的重要力量。这一“先抑后扬”的走势,符合政策退坡后市场的典型修复路径——短期阵痛不可避免,但内生需求终将回归。

要让国内消费实现可持续增长,政策的“长效化”改革迫在眉睫。崔东树建议,应避免短期政策的大起大落,转而推出购车抵税等稳健措施,持续拉动消费升级。同时,要激活中老年消费群体,通过优化驾照需求,将“老头乐”用户引导至经济型电动车消费行列。这些举措若能落地,将为国内车市开辟新的增量空间。

出口的强势表现将成为全年重要的稳定器。一季度出口增速较快,全年预计保持20%以上增长,这将有效对冲国内市场的下行压力。自主品牌凭借海外市场的亮眼表现,不仅能够维持产能利用率,更能在全球范围内提升品牌溢价。

整体来看,2026年中国车市将呈现“内冷外热、先抑后扬”的格局。二季度是考验车企韧性的关键时期,需要在需求疲软中守住份额、消化库存,而下半年随着政策效应减弱、消费信心恢复,市场有望重回正增长轨道。对于行业而言,与其期待强刺激政策,不如在海外扩张、产品结构优化和挖掘细分用户需求上寻找新的突破口。最艰难的时刻正在过去,但回归增长之路,仍需耐心与定力。

来源:第一电动网

作者:盖世汽车

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。