零跑模式,揭示中国车企出海的“新底层代码”

中国汽车出海进入“深水区”:本土化是必答题?

中国汽车出海正站在一道分水岭上。

过去几年,凭借新能源产业链的先发优势和产品力的快速提升,中国品牌汽车已经驶入全球大部分国家和地区,从智利的安第斯山脉到比利时的安特卫普港,从泰国的曼谷车展到挪威的奥斯陆展厅,中国造汽车的身影是越来越密集了。不过,表面的繁荣之下,隐忧同样清晰:多国的反补贴调查利剑高悬,部分市场对中国品牌的接受度依然停留在性价比的刻板印象里,生产、服务体系的本土化缺失,也会导致用户口碑的参差不齐。

这些问题的根源在于,部分企业的出海仍停留在贸易思维层面——把国内生产的产品运出去卖掉,而未能真正融入目标市场的产业生态,要突破这一困局,就需要重新理解全球化的内涵,企业需要在全球范围内重新配置研发、制造、营销资源,构建一套能够自我循环、持续进化的生态系统。这也就意味着:产品要适配不同市场的能源条件和消费习惯,制造要扎根以实现政策避险和供应链韧性,品牌要融入本地文化以赢得长期信任。

对于中国车企而言,这既是必须跨越的门槛,也是从出口大国迈向汽车强国的必经之路。

在这样的背景下,零跑汽车26年一季度的海外表现成为一个值得剖析的样本,通过与Stellantis的合资公司快速铺开渠道,针对不同区域市场、不同使用场景进行精准的产品适配,开辟了一条区别于传统整车出口的路径——以合资为纽带、以本地化制造和产品适配为支撑的全球化新模式。

出海为什么是必答题?

理解中国车企出海的紧迫性,需要先看清国内市场的真实状况。

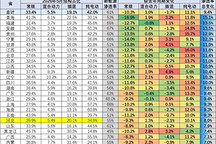

盖世汽车研究院整理的相关数据显示,2025年国内在售的汽车企业有78家,在售的汽车品牌有125个,在售的车型更是高达953个,而这一系列数字的背后,是一个正在进入存量竞争的市场——总量不再快速增长,但参与竞争的主体并未减少,市场供给侧的拥挤程度在全球主要汽车市场中都堪称是名列前茅。

更关键的问题在于产能与需求的错配,近年来,国内汽车行业的产能利用率长期徘徊在警戒线以下,大量同质化产品在同一价格带内挤压,导致价格战从阶段性促销演变为常态化生存策略。中国汽车流通协会发布的《2025年全国汽车经销商生存状况调查报告》显示,超半数经销商未能完成年度销量目标,55.7%的经销商陷入亏损,盈利面收窄至23.5%,创近年新低。

图片来源:零跑汽车

价格战越惨烈,渠道体系就越脆弱,而渠道的持续失血,最终势必会侵蚀品牌价值和用户信任。

与国内市场的内卷形成鲜明对照的是海外市场提供的结构性增量空间。中国汽车工业协会发布的出口数据显示,2026年一季度,国内汽车累计出口222.6万辆,同比增长56.7%,其中新能源汽车已经成为拉动出口的主要动力,一季度国内新能源汽车累计出口95.4万辆,同比增长1.2倍。

更关键的是,多数海外市场的新能源车渗透率仍处于爬升期,消费者对价格敏感度相对较低,品牌溢价空间也明显大于国内。对于中国车企而言,海外市场不仅是销量的“第二增长曲线”,更是改善利润结构、分散单一市场风险的必经之路。

而在所有海外区域中,欧洲市场的战略地位尤为特殊。这片全球传统汽车工业的腹地,既是品牌含金量的试金石,也是当前贸易博弈的最前沿。欧洲消费者对车辆品质、安全标准、售后服务的苛刻要求,倒逼中国车企必须拿出更高的产品标准和更完善的运营体系。

同时,欧洲也是全球碳减排政策较为积极的地区之一,电动化转型的方向相对明确。能否在欧洲市场逐步站稳脚跟,不仅关系到中国车企的全球品牌高度,也在一定程度上检验着大家的技术、制造、渠道、售后等综合能力是否达到全球一流水准。

而综合实力的差异,最终会体现在终端表现上。

2026年一季度,零跑海外出口销量超4万辆,创历史新高。其中欧洲市场贡献突出——欧洲16国上牌量为2.33万辆,同比增长726.5%,在欧盟12国的纯电销量约为1.7万辆,位列中国纯电品牌第一名。

图片来源:零跑汽车

在意大利纯电动车市场上,零跑以33.5%的市占率稳居第一,零售乘用车渠道市占率更是高达44.6%。在德国,德国联邦机动车运输管理局公布的数据显示,零跑一季度在德国的上牌量为3168辆,同比增长370.7%,刚刚过去的3月,零跑在德国迎来了第10000辆汽车的交付。

能够在欧洲最核心的市场站稳脚跟,不仅意味着零跑的产品力获得了最严苛市场的认可,更代表了中国汽车品牌在品质感知和品牌形象上的实质性跃升。

出海是一个系统化工程

国内竞争加剧和价格战常态化迫使车企必须寻求海外增量空间,明确了国内车企为什么一定要出海之后,真正决定成败的问题便转向了:以什么样的方式出海?

过去几年,中国汽车出口的爆发式增长掩盖了一个深层隐忧:大量出口仍停留在贸易思维阶段,即将国内生产的整车运往海外,通过当地经销商完成销售。这种模式的脆弱性,在2025年以来全球贸易保护主义抬头的背景下暴露无遗,欧盟反补贴调查、美国加征关税、土耳其和巴西等国的本地化率要求等,都曾显著抬高过国内整车出口的政策成本。更致命的是,单纯的贸易出口很难真正构建起品牌忠诚度,售后服务网络的缺失更是会持续侵蚀用户口碑。

本土化,已经成为中国车企出海必须跨越的核心门槛。

图片来源:零跑汽车

当然,本土化的挑战同样巨大。海外建厂需要巨额资本投入,且面临劳工法规、文化差异、供应链配套不足等现实障碍。更关键的是,本土化不能简单复制国内模式——不同市场的能源基础设施、消费偏好、法规标准差异巨大,要求车企在产品定义阶段就具备全球化开发能力,而非事后“打补丁”。

真正的本土化竞争,本质上是体系能力的竞争:谁能在研发、制造、供应链、营销、售后等环节实现全球协同,谁才能真正扎根海外市场。

在这一维度上,零跑的表现同样具有代表性。其全球化战略的核心,不是孤立的海外工厂,而是一套以“合资合作+本地研发制造+产品适配”为支柱的系统化框架。

与Stellantis的合资模式是最具差异化的起点。在过去,中国汽车出口的品牌溢价能力有限,售后服务网络建设滞后,难以真正融入海外主流市场。而零跑通过与Stellantis集团成立合资公司零跑国际,将产品、制造和渠道能力进行系统性整合,构建了可持续的本地化运营能力。这种模式既保留了中国品牌的自主性和产品优势,又充分利用了合作伙伴的本地化资源和市场经验,形成了一种更高维度的全球化竞争能力。截至2026年一季度,零跑已进入欧洲、亚太、南美、中东及非洲等超40个国际市场,建成海外销售和服务网点约950家。

本地化研发、制造是零跑系统化能力的第二个支点。2026年3月,零跑缅甸SKD工厂首辆B10下线,项目从签约到产品交付仅用时16个月。同一时间段,零跑在德国慕尼黑设立欧洲创新中心,构建了以慕尼黑、杭州、上海为枢纽的全球化设计网络,让产品定义从一开始就具备全球化基因。

图片来源:零跑汽车

产品适配则是零跑本土化战略的第三个维度,也是直接面向消费者的重要一环。

零跑的海外产品策略体现出两个特点:一是多动力覆盖,纯电与增程并行,适应不同市场的能源基础设施差异;二是精准的价值锚定,T03在欧洲切入入门级市场,B10和C10则占据主流价格带,形成了明显的价格阶梯,既保证了走量能力,又为品牌向上留出了空间。接下来,在2026年年内,零跑还将在海外推出B05(国内Lafe5)和B03X(国内A10)两款新车型,进一步丰富在海外市场上的产品矩阵,覆盖更多细分市场。

本地化制造和产品适配带来的不仅是成本优化和关税规避,更是一系列独特的竞争壁垒。

首先是响应速度。随着本地工厂投产,企业可以更灵活地调整生产计划,快速响应区域市场的需求变化。其次是政策红利。多数国家对本地化生产的新能源汽车都会提供额外的税收减免、购车补贴、政府采购倾斜或有利的市场准入条件。第三是供应链韧性。在全球物流波动加剧的背景下,拥有区域化产能,意味着降低了对远洋航运的依赖,“区域制造、区域销售”的模式,比单一依赖出口,显然更具抗风险能力。最后是品牌信任。本地化制造本身就是一种承诺——消费者看到品牌在当地建厂、雇佣当地员工、融入当地经济,会自然产生更高的信任感。

小结:零跑的全球化路径,为中国汽车行业提供了一个重要启示:真正的出海,不是把国内的产品搬到海外销售,而是在全球范围内构建一套能够持续进化的生态系统。零跑正在用一个个具体的落子,编织一张覆盖全球的价值网络,这张网络的价值,不仅在于销量的增长,更在于它构建了一套应对贸易壁垒、融入本地市场、建立品牌信任的系统性能力。

来源:第一电动网

作者:盖世汽车

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。