同时卖好增程和纯电,是不是个伪命题?

不久前,全新一代理想L9上市发布会召开,全新理想L9、全新理想L9 Livis正式上市。

此时距离第一代理想L9发布,已经过去了四年。2022年至今,理想品牌和汽车行业都发生了翻天覆地的变化。

从动力形式来看,理想最初坚定拥抱了当时不被业内看好的增程技术,而如今,其纯电车型i6已成功支撑起品牌半壁销量江山。在企业定位上,理想近几年也越发明晰了自身“具身智能企业”的核心定位,此次全新理想L9的上市,既是理想投身具身智能领域的又一次重要尝试,更是其试图为车圈打破“增程、纯电无法同时卖好”这一魔咒的关键一步。

事实上,不止理想,业内众多品牌也都在为打破这一魔咒而努力。无论是汽车行业头部企业吉利、长安,还是新势力品牌小鹏、极氪、问界、智己,都在多能源路线上积极布局、持续探索。

即便如此多的选手入局,同时卖好两种能源形式的道路依然难以走通。伴随纯电时代加速,同时卖好增程和纯电似乎更不可能。

01 增程成了香饽饽“十年前,有人说增程是落后的过渡技术,现在,增程已经成为家庭用户最安心的能源方案之一。”在全新一代理想L9发布前一天,李想的一条微博如此开头。

近年来,随着汽车市场竞争日趋激烈,拓展产品序列、丰富能源形式,成为各大品牌开拓潜在市场、突破增长瓶颈的不二选择。尤其是在增程旗舰大六座市场崛起之后,看到这一赛道的广阔前景,部分原本专注纯电路线的品牌,也开始转向增程领域,开启多能源布局。

有媒体统计,2025年,共计140多辆增程、插混新车投入市场,覆盖众多品牌,增程市场迎来车型爆发式增长。

在这股浪潮中,智己、小鹏等原本专注纯电路线的新势力,纷纷加快了增程市场的布局步伐。其中,以纯电和智能为核心标签的小鹏,今年更是提速明显,年初一次性推出4款新车,其中3款均提供纯电、增程双动力模式;新近推出的高端车型小鹏GX也搭载了增程版本,显然,小鹏有意将增程路线押注为下一个销量增长点。

一直关注多能源路线的吉利,也在迅速补齐增程领域的短板,搭载吉利超级AI增程技术的银河V900和博越REV也在今年正式上市。即便是此前较为保守的合资品牌,如日产,今年也开始发力增程车型,其重磅车型NX8不再局限于纯电版本,同步推出了大电池增程版本,主动拥抱多能源市场。

尽管各大品牌纷纷加码增程赛道,将其视为重要销量增长点,但行业内至今仍难觅“增程、纯电同时卖好”的成功案例,甚至不同品牌还呈现出明显的“偏科”现象。

以理想为例,在纯电车型i6月销2万辆的强劲拉动下,其3、4月份整体销量持续走高,但反观此前支撑品牌销量的主力车型理想L6,销量却出现了小幅下探,两者并未形成“双双走强”的良性曲线。

同样较早入局增程市场的零跑,其增程与纯电业务的发展也始终处于不平衡状态,很长一段时间以来,增程产品在其整体销量中的占比仅为20%左右,未能形成与纯电车型并肩发力的格局。

再看小鹏的销量结构,目前依然是MONA M03支撑起品牌半壁销量江山。尽管小鹏P7+、小鹏X9、小鹏G6等涵盖增程、纯电双动力的车型,在品牌内部销量排名靠前,但并未实现真正意义上的“双能齐爆”,未能打破增程与纯电难以同步走高的困局。

赛力斯的情况则与之相反,2025年,其年销量超40万辆,其中绝大部分为增程车型,纯电车型销量占比较低,同样未能实现双能源路线的均衡发展。

现下在同一渠道下卖增程和纯电,类似于新能源初期,在同一渠道内卖新能源和燃油车,很难避免内部竞争。两者面向的用户群体存在部分重叠,而产品特性的差异又不足以形成清晰的区隔,最终往往出现“此消彼长”的局面。

02 市场收窄,留给增程的空间不多了增程市场车型爆炸式增长的背后,是增程市场整体增长的明显放缓。

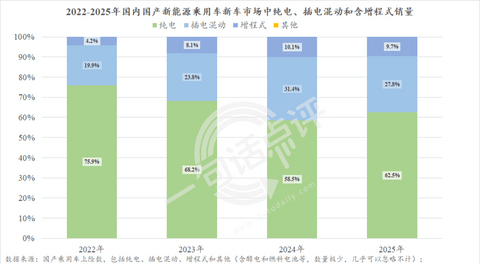

2025年,国内新能源乘用车同比增长16.5%,达到1249.4万辆,新能源汽车市场占比首次过半,达到53%,行业整体呈现蓬勃发展态势。作为新能源细分赛道的增程车,全年却仅售出120.4万辆,同比仅实现微增,在新能源汽车中的占比也从2024年的10.1%下滑至9.7%,市场份额悄然收缩。

今年,在纯电车的持续冲击下,增程车的市场似乎还在进一步收窄。1-2月,受节假日效应和购置税恢复对半征收等因素叠加影响,新能源市场整体有所收缩。及至3月,伴随比亚迪、宁德时代等头部车企和核心供应商的发力,再加上燃油价格回调的影响,纯电市场迎来一次小爆发,进一步挤压了增程车的市场空间。

以最为典型的问界车型为例,2025年中国REEV(增程式电动汽车)市场总销量达136.2万辆,其中赛力斯以36.3万辆的销量超越理想成为销冠,市场占有率超26.7%,增程一直是问界品牌的绝对销量主力。但在3月中旬,有媒体走访一线销售后发现,问界M8和问界M9的纯电版本销量已反超增程版本,这一反转背后,是纯电车型竞争力的提升,也是市场需求的微妙变化。

与之相对应的是,搭载第二代刀片电池、配备闪充技术的腾势Z9GT发布后,一扫往日销量阴霾,4月交付近4000台。而在上市初期的交流会上,腾势品牌总经理李慧透露,新车的纯电、插混(含增程相关衍生)占比已由过去的2:8,转变为8:2,这一比例的颠覆,直观反映出纯电车型正在成为市场主流选择。

即便是今年4月上市的日产NX8,作为合资品牌布局增程市场的重磅车型,上市初期纯电与增程版本的锁单比例也达到2:1,纯电版本更受市场青睐。

在4月新能源汽车销量排行榜中,排名前20的车型里,仅零跑C10一款提供增程式能源形式,榜单前9席更是被纯电车全面垄断,这也再次佐证,纯电车型的市场优势愈发明显。

纯电车的短期爆发虽有主客观因素的推波助澜,但从行业发展趋势来看,纯电已是大势所趋。除却电池技术突破、充电桩布局加密之外,增程技术自身的定位局限与使用体验短板,也造成了用户的外流。

此前,增程车技术发展不成熟,大多采用“大油箱加小电池”的配置,用车体验更偏向于油车。比如打开增程车市场的理想初代车型理想ONE,售价高达30万元,但纯电续航却不足200公里。

从用户角度来看,使用增程车最节省的方式是尽量将其当作电车使用,这就意味着需要频繁充电,部分用户一周可能要充电两三次,便利性大打折扣。另一方面,与纯电车相比,多数增程车匹配的是400V充电平台,鲜少像纯电车一样支持800V和5C快充,这就导致其充电时间更长,进一步拉低了用车体验。

此外,增程车在低电量馈电情况下,电池放电倍率下降,难以满足电机功率需求,会导致车辆动力性能下降、噪音增大,在高速行车时,甚至可能带来安全隐患。而车主在高速充电时,又因增程车充电速率慢、所需时间长,此前节假日高速充电桩排队,也有这个原因。

如此看来,增程市场持续收窄、纯电市场加速崛起的背景下,想要在当下同时卖好增程和纯电,似乎更不可能。但这并非绝对,增程赛道并非完全没有突围的可能,其突破口或许在高端市场。

从最近发布的增程新车和升级的增程技术来看,增程车型正逐渐向高端市场集中。尊界S800、理想L9 Livis、小鹏GX、上汽大众ID.ERA 9X、零跑D19……一众品牌都为自己的高端旗舰车型配备了增程版本,试图通过高端化升级,弥补增程技术的体验短板,打造差异化优势。

在高端市场,增程车的用车体验已得到明显改进。以理想L9 Livis为例,其电池升级为72.7度5C超充电池,纯电续航超420公里,与部分紧凑级纯电车的续航水平相当;充电速度方面,新车具备与理想MEGA同级的800V 5C超充能力,搭配理想在全国布局的超4000座超充站,充电便利性大幅提升。同时,增程器也进行了全面升级,增程器介入3万公里或整车使用3年后才需进行保养,避免了频繁保养的麻烦,进一步优化了用户体验。

从长远来看,随着电池技术的持续突破、充电基础设施的日益完善,纯电车型的使用便利性将不断提升,其市场主导地位不可逆转。纯电,才是新能源汽车未来的大方向。但这并不意味着增程技术会彻底退出历史舞台。

正如燃油车并未被完全淘汰,而是在性能车、豪华车等细分领域保有一席之地一样,作为过渡方案的增程也将在未来一段时间内沿着相似的路径演进,逐步收缩为小众路线,并集中扎根于高端市场。在那里,用户对价格的敏感度更低,对“无里程焦虑”的确定性需求更高,而新一代增程技术恰恰能够满足这一群体的独特诉求。

来源:第一电动网

作者:汽车公社

本文地址:

以上内容转载自汽车公社,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。