竞争焦虑加剧,欧盟考虑加码对华贸易措施!

6月3日,据彭博社报道,欧盟正准备向企业和公众发出警示:随着布鲁塞尔考虑针对中国出台新的限制性措施,以重塑双方失衡的经贸关系,中欧之间可能爆发一场贸易冲突。

就在上周,欧盟委员会召开了一场闭门会议,讨论下一步行动。会后,欧盟委员会公开表示,当前中欧贸易和投资关系“不可持续”,未来将采取“更加坚定和协调一致的应对措施”。

据知情人士透露,在私下讨论中,与会人士普遍认为,如果欧盟推出新的限制措施,中方很可能采取反制行动,因此欧洲企业和公众需要为贸易摩擦升级做好准备。

竞争焦虑加剧,欧盟寻求降低对华依赖

推动欧盟态度转变的重要原因,是其面临的来自中国日益加深的竞争压力。

近年来,欧盟政界和产业界逐渐形成一种共识:如果不能尽快提升产业竞争力、缩小与中美之间的创新差距,并建立更具韧性的供应链体系,欧洲在全球经济格局和产业链中的地位将持续下滑。

曾在欧债危机期间执掌欧洲央行的Mario Draghi此前就曾警告,如果欧洲无法与美国和中国展开有效竞争,将陷入“缓慢衰退”,甚至“失去存在的理由”。

为此,Draghi建议欧盟每年新增7000亿至8000亿欧元投资,用于技术创新、能源转型和供应链安全建设,以减少对外部市场和关键技术的依赖。

不过,现实情况是,欧盟对中国供应链仍高度依赖。

彭博经济研究估计,如果中国稀土和永磁体供应中断一年,全球约4.4万亿美元GDP将面临风险,而德国将成为欧洲受冲击最大的经济体之一。对于汽车、电机、工业设备等行业而言,关键原材料供应一旦受阻,生产活动将受到直接冲击。

此前,欧洲汽车制造商还曾警告称,由于供应链风险加剧,欧盟甚至不得不考虑暂时解除对中国半导体企业扬州扬杰电子科技股份有限公司的相关限制措施,以避免零部件短缺影响生产。

这也暴露出一个现实:尽管欧洲持续推进“去风险化”,但在关键原材料、电子元器件以及新能源汽车供应链领域,对中国的依赖短期内仍难以摆脱。

中国车企正在加速进入欧洲市场

欧洲担忧的另一大来源,是中国汽车产业竞争力的快速提升。

随着全球汽车产业向电动化转型,中国车企正凭借电动化技术、供应链优势以及价格竞争力,持续扩大在欧洲市场的影响力,并且已经从单纯的产品出口,逐步走向本地制造和产业链布局。

根据欧洲汽车制造商协会(ACEA)的数据,今年4月份,中国汽车制造商在欧洲的市场份额创下新高,达到9.8%;与去年同期相比,中国汽车制造商在欧洲的销量增长了一倍多,增幅高达114%,达到 112,992 辆。其中纯电动汽车的销量同比增长了 111%,达到 38,281 辆,在欧洲当月纯电汽车销量中的占比首次突破15%。

1月至4月,多家中国车企在欧洲市场进一步扩大份额。

其中,比亚迪在欧盟、英国及欧洲自由贸易联盟市场的新车注册量占比达到2.2%。该公司计划到2028年实现欧洲市场销售电动车的全面本地化生产,并正与Stellantis等欧洲车企就收购欧洲闲置工厂展开洽谈。

奇瑞汽车则通过奇瑞、Omoda、Jaecoo和Jetour等品牌持续建立影响力,1-4月在欧洲的市场份额达到2%。目前,奇瑞已与西班牙汽车制造商EBRO成立合资企业,在巴塞罗那原日产工厂推进本地化生产。此外,有报道称奇瑞还计划在日产位于英国桑德兰的工厂生产汽车。

中国一汽旗下红旗品牌也正在加快欧洲布局。据外媒报道,红旗正与Stellantis探讨利用其西班牙工厂进行本地生产,并计划到2028年前在欧洲推出十余款新能源车型。

吉利已成为欧洲市场份额最高的中国汽车集团。依托沃尔沃、极星、路特斯、LEVC、领克、极氪以及Smart等品牌,吉利体系今年前4个月在欧洲市场的新车注册量占比达到2.5%。今年3月,沃尔沃汽车与吉利汽车达成合作,由沃尔沃负责领克电动车在欧洲市场的进口和分销业务。

据西班牙媒体报道称,吉利还收购了位于西班牙瓦伦西亚的一家福特工厂的部分股权。

上汽集团则凭借MG和大通(Maxus)品牌成为欧洲第二大中国汽车制造商,今年1-4月市场份额达到2.4%。今年6月,西班牙加利西亚自治区政府披露,上汽计划在当地建设其在欧盟的首座整车工厂,初期投资约2亿欧元。

与此同时,小鹏汽车正与大众汽车等企业探讨欧洲工厂收购事宜;目前,麦格纳斯太尔正在奥地利格拉茨为小鹏组装两款车型,以供应欧洲市场。

零跑汽车则进一步深化与Stellantis的合作,双方计划在西班牙启动联合生产项目,实现从销售合作向制造合作延伸。今年前4个月,零跑在欧洲市场的新车注册量占比达到0.7%。

从出口整车,到建设工厂、收购产能,再到与欧洲本土车企建立资本和制造合作关系,中国车企正在以更加深入的方式参与欧洲汽车产业链。对于欧洲而言,这意味着中国汽车产业带来的竞争已不再局限于进口产品,而是开始直接进入欧洲本土市场和制造体系。

这种从贸易输出向产业渗透的转变,也正成为欧盟重新审视对华经贸关系的重要原因之一。

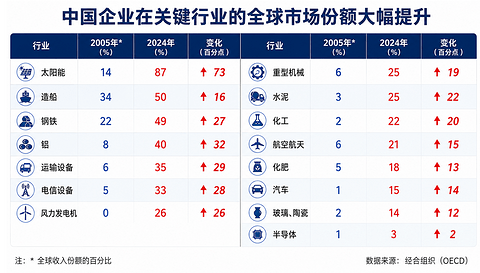

更重要的是,这种趋势不仅限于汽车行业,也不仅限于欧洲。经合组织(OCED)的统计显示,过去二十年间,中国企业在全球主要制造业领域的市场份额均显著提升。

贸易失衡与“补贴、产能过剩”争议升温

伴随着中国企业在欧洲乃至全球市场影响力的提升,中欧之间关于贸易平衡和产业竞争的讨论也持续升温。

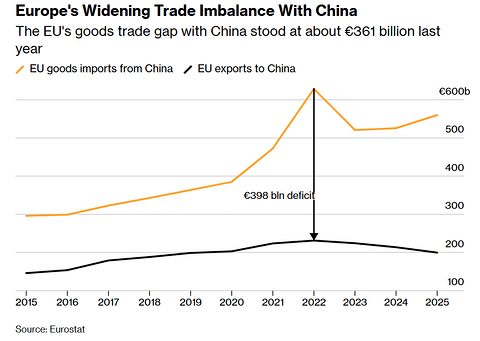

据中国外交部数据,欧盟是中国去年第二大出口市场。与此同时,欧盟数据显示,2025年欧盟对华商品贸易逆差约为3610亿欧元。

图为欧盟对华贸易逆差情况:橙色线为欧盟从中国进口价值,黑色线为欧盟向中国出口价值;数据来源:欧盟统计局(Eurostat)

进入2026年,这一态势还在继续。中国官方数据显示,2026年以来中国对欧盟出口同比增长19%,而2025年全年增幅为8%。

相关机构对2026年海关数据进行的一项分析发现,随着中国电动汽车的大量涌入,欧盟与中国的贸易失衡在今年一季度达到了创纪录的水平。这一激增发生在中国汽车制造商面临国内需求下滑并大举进入欧洲之际。与此同时,随着中东战争推高了加油站的汽油价格,欧洲消费者转向了更环保的替代选择。

在此背景下,今年前四个月,中国对欧盟27国的贸易顺差已累计达1130亿美元,比2025年同期的910亿美元扩大了220亿美元。按此速度,2026年全年逆差将再创新高。

欧盟认为,中国企业在新能源汽车、光伏、钢铁、造船、电信设备等领域快速扩大市场份额,与政府支持和产业政策密切相关。欧盟委员会正在研究如何利用现有贸易工具,应对其所定义的“产能过剩”和“不公平竞争”问题。

对此,中方始终持不同看法。中国认为,产业支持政策是国际通行做法,并符合世界贸易组织规则。中国外交部发言人毛宁日前表示,无论是“去风险化”“降低依赖”还是所谓“贸易失衡”,本质上都是保护主义的不同表述。她同时警告,相关措施最终将推高欧洲企业成本,并削弱其长期竞争力。

从产业层面看,双方争议的核心并不仅仅是贸易数字本身,而是全球新能源汽车、先进制造和关键供应链主导权的竞争。

欧盟或进一步强化贸易防御工具

面对不断加剧的竞争压力,欧盟正在考虑进一步强化贸易防御体系。

除了已经实施的反补贴调查和关税措施外,欧盟委员会还在评估新的政策工具,以应对所谓的“中国制造业产能过剩”问题,并提升对关键产业的保护力度。

欧盟工业事务负责人Stephane Sejourne日前表示,欧洲企业对供应链和地缘政治风险的重视程度仍然不足,未来欧盟将更多使用关税、进口配额等手段保护本土产业。

据悉,布鲁塞尔还在讨论是否启用欧盟最强硬的贸易工具——反胁迫机制(Anti-Coercion Instrument)。一旦启动,欧盟可采取包括提高关税、征收额外税费以及限制投资等措施。

对此,中国商务部回应称,如果欧盟单方面推出新的贸易工具并实施歧视性限制措施,中方将坚决采取反制措施,维护自身合法权益。

不过,即便外部压力不断上升,欧盟内部对于如何应对中国仍存在明显分歧。

法国等国家一直主张采取更强硬的产业保护政策,法国总统埃马纽埃尔·马克龙已呼吁欧盟制定保护战略工业的措施,类似于美国正在使用的措施。

西班牙则倾向于维持与中国的开放合作关系,西班牙首相佩德罗·桑切斯在最近的一次访问中表示,欧洲大陆需要向中国“敞开大门,这样欧洲才不必将自己封闭起来”。

而高度依赖出口市场的德国长期担心贸易冲突升级可能损害自身利益。德国经济部长Katherina Reiche近日表示,当发现不公平竞争行为时,欧洲有必要采取行动保护本土产业,但德国同时也是一个出口导向型国家,因此需要在保护产业和维护开放市场之间保持平衡。

尽管如此,越来越多迹象显示,德国对于加强贸易防御工具的态度正在发生变化,并愿意讨论针对产能过剩问题采取新的政策工具。

本月晚些时候,欧盟领导人将在布鲁塞尔举行峰会,讨论是否授权欧盟委员会起草新的贸易提案。

中欧经贸关系从互补走向竞争?

对于当前不断升温的中欧贸易摩擦,清华大学战略与安全研究中心研究员孙成昊认为,一个重要变化在于,中欧经贸关系正在从过去的高度互补,逐渐转向更加直接的产业竞争。

以汽车行业为例,过去很长一段时间,中欧汽车产业关系更多体现为市场合作和互补:中国是欧洲车企最重要的增长市场之一,而欧洲则向中国输出技术、品牌和高端产品。

但随着中国智能电动汽车产业快速崛起,这种关系正在发生变化。

如今,中国车企不仅是欧洲市场的重要参与者,也开始成为欧洲本土汽车产业的直接竞争者;与此同时,中国在动力电池、关键矿产、电驱系统以及智能化供应链等领域的重要性不断提升。

对于欧洲而言,当前面对的挑战已经不只是如何应对进口增长,更是如何在新一轮汽车产业变革中保持技术创新能力和产业竞争力。而对于中国车企来说,欧洲市场仍是全球化布局中最具战略价值的区域之一。随着越来越多企业从“出口欧洲”转向“扎根欧洲”,中欧汽车产业的关系也正在从过去的市场互补,逐步进入竞争与合作并存的新阶段。

从更广泛的经贸关系来看,随着中国持续推进产业升级、欧洲加速强化产业保护和供应链安全,中欧之间的竞争因素正在不断上升。未来双方能否在竞争与合作之间找到新的平衡点,将成为影响中欧经贸关系走向的关键。

来源:第一电动网

作者:盖世汽车

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。