2026年5月车企销量TOP10:谁的狂欢,谁的深渊?

2026年5月的中国乘用车市场,呈现出一幅比较戏剧性的分化图景,尽管整体市场面临总量增长压力(5月国内乘用车厂商总计批发销量为221.2万辆,同比下降了4.6%),但结构性变革的浪潮正以前所未有的速度重塑行业版图。

新能源车的市场渗透率再创新高,达到61.1%,较2025年5月提升了8个百分点,其中自主品牌的新能源车渗透率高达71.6%,豪华车中的新能源车渗透率也已经过半,达到51.3%,此外,主流合资品牌的新能源车渗透率也实现了显著的提升,达到了15%。很显然,当前的国内市场上,电动化已不再是边缘试探,而是成为驱动大盘增长的核心引擎。

与此同时,出口市场也已经逐步转变为新能源主导,5月国内的新能源乘用车出口量达到42.4万辆,同比增长112.6%,占乘用车出口比例首次超过54%,成为中国车企消化产能、提升规模效应的第二生命线。

市场总量承压下的结构调整

2026年5月的中国乘用车市场,表面看确实交出了一组矛盾的数据,新能源车销量继续高歌猛进,但车市整体却出现了同比销量下滑。但不得不说的是,这组矛盾数据其实恰恰揭示了当前行业最本质的演变逻辑——市场正在经历一场破坏性创造。燃油车作为过去几十年中国车市的绝对支柱,正在以超出预期的速度让出舞台中央的位置。

从行业演进的视角看,5月数据传递出几个清晰的信号。

首先,燃油车的“失血”已从边缘品牌蔓延至主流合资乃至部分自主头部车企,不少传统的强势汽车品牌,在燃油车需求骤降面前毫无招架之力。

这不是周期性波动,而是需求端的永久性迁移。消费者用脚投票,将购车预算大规模转向插混(包括增程)和纯电车型,燃油车即便大幅降价也难以挽回颓势。

其次,新能源市场的增长,也同样正在发生结构性转移。虽然自主品牌新能源渗透率高达71.6%,但自主新能源整体增速已从高位回落,说明的原因也简单,经过此前数年爆发式增长后,自主新能源市场,已经逐步进入存量竞争和结构性优化阶段,不过增速放缓不等于停滞,而是市场从遍地黄金转向精耕细作。

此外,新能源出口市场的爆发,也是当前车市的重要特征,而且从当前的趋势看,出口已经成为不少车企消化产能、维持规模效应的战略支点。5月国内新能源乘用车翻着番儿的增长,在出口总量中的占比已经超过半数,很显然,当前的新能源车出口已经不再是锦上添花,而是成为包括头部车企在内的国内企业,继续保持批发高位的关键因素。

聊过向好的信号,也不能忽略当前行业存在的深层隐忧,这其中,渠道生态的持续恶化,尤其值得关注,上市经销商的普遍亏损,暴露了厂商批发导向和终端真实需求之间的错位。当新能源车在批发端高歌猛进时,经销商却承受着库存积压和价格战的双重煎熬,这种“厂商热、渠道冷”的温差如果持续扩大,最终势必将反噬整个行业,毕竟,伴随着盈利状况的持续下行预期,经销商已经没有能力也肯定没有意愿继续充当过剩产能的蓄水池。

未来,如何平衡批发目标和渠道健康度,将是所有主流车企必须直面的难题。

5月乘用车批发市场的核心特征并非简单的增长或下滑,而是一场深刻的结构性重构。燃油车的退潮不可逆转,新能源和出口的新支柱正在形成,但新旧动能之间的衔接并不平滑。对于行业而言,总量下滑并不可怕,可怕的是在动能切换过程中迷失方向——既无法守住燃油车时代的现金流,又在新能源和出口的赛道上慢人一步,而这,或许才是当前市场表现带给全行业最深刻的警示。

前十阵营剧烈洗牌

2026年5月车企批发销量前十的榜单上,呈现出相当悬殊的大格局,前十车企中,自主品牌占据八席,且包揽前六位,美系(特斯拉)和德系(一汽大众)仅各占一席,日系品牌无一家进入前十。

这一市场格局的彻底重塑,标志着合资品牌在批发端的护城河,已经基本被冲垮。

比亚迪汽车以37.7万辆的批发销量稳居榜首。在绝对领先的规模之下,比亚迪的增长进入了高位平台期,凭借纯电动和插混双轮驱动,比亚迪继续夯实着全球新能源龙头地位。对于比亚迪而言,下一阶段的重点已不再是单纯的销量冲刺,而是如何通过高端品牌(仰望、腾势、方程豹)和海外市场打开新的增量空间。

图片来源:比亚迪

奇瑞汽车和吉利汽车分别以23.7万辆和23.5万辆分列第二、第三位,两者的月销差距仅在两千辆上下,竞争已经全面进入贴身肉搏阶段。奇瑞汽车月销增长了20.5%,动力主要来自两翼:一是海外出口的强势表现;二是狭义插混产品的持续放量。吉利汽车5月销量同比也保持持平状态,但其5月新能源批发销量超过了13万辆,新能源渗透率超过55%,目前,吉利汽车在多品牌和多技术路线上的均衡布局,已经开始收获成果。

图片来源:奇瑞汽车

上汽乘用车以10万辆的月销量位列第四,同比增长了37.7%。上汽乘用车的爆发并非偶然:一方面,其在普通混合动力领域的积累开始释放,5月混动批发量12,758辆,在自主品牌中“遥遥领先”;另一方面,出口业务持续发力,上汽乘用车5月新能源出口量达到了22,450辆,海外市场已经是重要的销量增长极。

图片来源:上汽集团

长安汽车和长城汽车分别以9.7万辆和8.7万辆的月销量,位列第五和第六,但两者走势截然相反。长安汽车的月销量同比下滑30.5%,是前十中跌幅比较大的,尽管长安汽车5月的新能源批发销量达到63,263辆,但燃油车基盘的萎缩速度远超新能源的增量,导致总盘子大幅缩水。长城汽车5月的月销量基本持平,5月新能源批发为30,426辆,新能源渗透率不足35%,在头部自主品牌中处于比较靠后位置。目前,长城汽车旗下的燃油SUV,依旧在产品结构占据着重要位置,且凭借对越野等细分市场的深耕,持续保持着旗下燃油SUV的市场竞争力,但不得不说的是,在新能源端缺乏更多的爆款产品,是影响长城汽车继续扩大市场份额的关键原因。

特斯拉中国以8.6万辆位列第七,同比增长39.4%。在未推出全新车型的情况下,特斯拉依靠上海工厂的产能优化和价格策略,依然保持了近40%的月度销量同比增长,当然,这其中有接近一半的销量,都是靠国外市场消化的。未来,随着自主品牌在20-30万元区间密集投放竞品,特斯拉在国内的市场份额也面临着被逐步蚕食的压力,新技术和新产品的引入,也需要加快进程了。

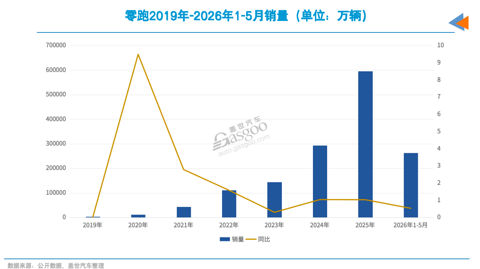

零跑汽车以8.2万辆的月销量位列第八,同比增长81.0%,高居5月销量前十车企的增速榜首。零跑的快速崛起,已经成为当前国内市场上的重量级变量之一,其5月销量不仅全面超越蔚来、理想、小鹏等曾经的新势力第一梯队“队友”,更是已经把不少曾经的主流“选手”甩在了身后,展现出惊人的规模爬坡能力。

零跑的成功逻辑十分清晰:全域自研带来的极致成本控制,使得其能够在10-20万元主流价格区间提供越级配置,精准承接了燃油车置换需求以及入门级消费升级需求。

上汽通用五菱和一汽大众分别以8.1万辆和7.2万辆位列第九、第十。上汽通用五菱的问题在于微型电动车市场的萎缩——5月其新能源批发销量为64,748辆,虽仍居前列,但市场向上突破的车型仍未形成规模,依旧是未来需要解决的核心问题。

一汽大众以34.2%的跌幅成为前十中下滑比较重的一家,这几乎是燃油车时代终结的缩影,尽管当前国内主流合资品牌新能源渗透率也提升了不少,但对一汽大众而言,旗下ID系列当前的市场表现,仍远远无法弥补宝来、迈腾、速腾等燃油主力车型的销量流失。

小结:2026年5月的国内乘用车市场,是自主品牌全面崛起、合资阵营加速沉沦、新能源全面主导格局的一个标志性月份。

比亚迪、奇瑞、吉利构成的头部阵营已基本稳固,零跑等新势力的异军突起则预示着新一轮的市场洗牌远未结束,而传统合资巨头的断崖式下跌,则向所有仍依赖燃油车利润的车企发出了最严厉的警告。未来的竞争,将是国内与海外两个市场的统筹能力、新能源和传统动力的切换节奏、以及厂商和渠道利益平衡能力的综合较量。

对于所有参与者而言都一样,转型不是选择题,而是生死状。

来源:第一电动网

作者:盖世汽车

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。