比亚迪一汽奇瑞都动手了,中国汽车“扫货”欧洲工厂

如果你是汽车行业的老人,“IAA”三个字母很容易让你联想起“法兰克福/慕尼黑车展”,也就是“Internationale Automobil-Ausstellung”。

然而时间来到2026年,这三个字母不再代表“汽车行业奥林匹克”的博大与包容,转而变成欧盟《工业加速器法案》(Industrial Accelerator Act)。

正是这项法案,在欧罗巴大陆上催生了一道奇观:中国汽车公司争相收购欧洲工厂,又抑或在当地建厂。

这是由于,(IAA)拟对超1亿欧元的外国投资实施严苛审查,外资持股不得超过49%、本地员工不低于50%等门槛即将生效。依稀令人回想起中国汽车行业“合资企业50%股比红线”的当年。

于是中国车企正赶在窗口关闭前疯狂“上车”。

比亚迪、奇瑞、一汽、吉利、上汽、小鹏和零跑汽车,要么已经出手,要么正在谈判桌上。从“整车出口”到“本地化生产”的跨越,正在加速。

更显著的背景在于,中国品牌在欧盟的市场份额,从2021年的0.5%飙升至2026年春季的近10%。几乎全靠出口撑起来的销量,在欧洲本地化生产的浪潮中即将改写。

一场与时间的赛跑,背后是两块大陆支柱产业的地位互易,以及中国汽车在海外挺进新阶段的标志。

01一场与时间的赛跑

这不是一个要不要在欧洲建厂的问题,而是能不能赶在欧盟彻底关上大门之前,把脚迈进去的问题。

拟议中的《工业加速器法案》(IAA),听起来像是一个扶持欧洲工业的“加速器”,但对于中国车企来说,它更像是一道正在缓缓落下的铁闸。

法案规定,来自占关键行业全球制造产能40%以上国家的、超过1亿欧元的外国投资,必须经过监管审批。审批条件层层加码:合资企业中外资持股不得超过49%、知识产权必须授权给欧盟实体、至少50%的员工必须是欧盟公民,以及制造投入必须本地采购。

其中,50%欧盟员工的硬性门槛,是不可动摇的红线。

杰富瑞分析师菲利普·霍舒瓦在6月10日的《欧洲汽车新闻》大会上说得很直白:“中国人一直想在欧洲本土化,但现在他们看到大门正在关上。我认为他们正在抢在情况变化之前占据位置。”

专家预计,该法案最早要到2027年中期才会正式落地。留给中国车企的时间窗口,只有不到一年。

为什么这么急?三个数字足以说明一切。

第一个数字:45%。

欧盟对中国产电动汽车的关税,在10%的基础进口税之上,叠加不同比例的反补贴税,最高可达45%。这意味着一辆售价3.8万欧元的中国电动车,仅关税成本就超过1万欧元。本地化生产后,这部分成本可以直接抹掉。

第二个数字:从0.5%到10%。

这是中国品牌在欧洲市场份额的变化曲线。按照海外机构数据,2021年,这个数字只有0.5%;2026年春季,已逼近10%。这是一条陡峭得有些不可思议的增长曲线。

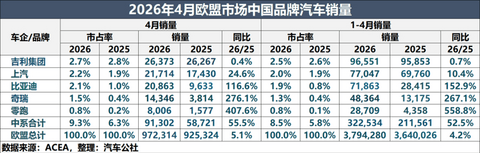

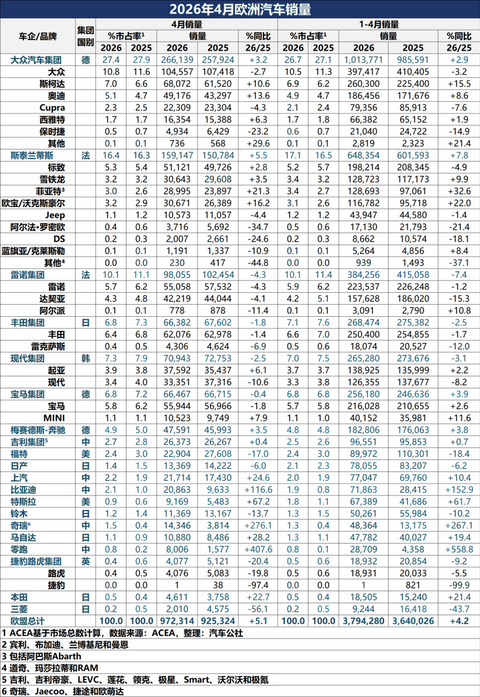

根据汽车公社整理欧洲ACEA汽车联合会数据,吉利、上汽、比亚迪、奇瑞、零跑五大中国集团,1-4月在欧盟销量32.2万辆,市占率8.5%,4月份更是达到9.3%。而一汽、东风、小鹏等品牌暂时还未列入ACEA统计数据。

2026年4月,ACEA统计中国车企在欧盟销量同比骤增52.5%,其他机构给出中国汽车在欧洲销量同比暴涨114%。

第三个数字:2-3年。

新建一座工厂,从选址到投产,通常需要2-3年。而IAA最早可能在2027年中期落地。这意味着,如果你今天才开始动土,很可能大门关上时,你的工厂连地基都没打完。

比亚迪欧洲特别顾问阿尔弗雷多·阿尔塔维拉说得更直白:“现在根本没有时间启动一个新工厂项目。你所能做的就是找到现有工厂,接手并改造。”

与其说这是“建厂”,不如说这是“抢厂”。

02

两条路径:

重资产与轻资产

在这一波抢滩中,中国车企的布局策略分化明显。

第一条路:重资产。

比亚迪是这条路上的领跑者。匈牙利塞格德工厂总投资数十亿美元,年产能30万辆,计划2026年第四季度投产。这是中国品牌在欧洲的第一座大型工厂。

不过,比亚迪在这条路上也并非一帆风顺。原定2025年底投产的匈牙利工厂,延迟了约一年,至今还在安装设备。土耳其项目已被叫停,欧洲第二生产基地仍在选址阶段。

比亚迪执行副总裁李柯透露,公司现在更倾向于“买厂”而非“建厂”——收购现有工厂的改造周期仅需12-18个月,比新建节省一半以上的时间。西班牙是目前最有希望的第二基地候选地。

第二条路:轻资产。

这条路更适合那些想快速落地、不愿在厂房上砸重金的车企。

零跑汽车就是典型的“轻资产选手”。2023年斯泰兰蒂斯收购零跑21%股份,双方成立合资公司零跑国际。

2026年5月,双方宣布将在西班牙萨拉戈萨工厂联合生产两款车型——零跑B10 SUV和一款联合研发的欧宝中型纯电SUV,预计2026年10月投产。

不仅如此,双方还在考虑从2028年起在马德里工厂生产零跑全新车型,并可能将该工厂所有权转让给零跑国际。

奇瑞走的则是“合资+盘活”路线。

2024年,奇瑞与西班牙Ebro集团成立合资公司,奇瑞持股40%,在日产巴塞罗那前工厂进行组装生产,创造了超过1000个本地就业岗位。

2026年6月,奇瑞又和日产签署了非约束性备忘录,探索由日产在英国桑德兰工厂生产奇瑞汽车的可能性。

另一条更巧妙的“借道”路径正在形成——技术换产能。

小鹏汽车正与大众汽车洽谈收购欧洲工厂,大众CEO奥博穆此前明确表示,不排除与中国合作伙伴共享欧洲产能。在此之前,小鹏已委托麦格纳在奥地利代工生产,迈出了本地化制造的第一步。

03

一张不断扩大的名单

梳理一下已经确认和正在推进的布局:

比亚迪:匈牙利工厂即将投产,正在南欧寻找第二基地,西班牙是首选。

奇瑞:西班牙巴塞罗那合资工厂已经运转,正在探索英国日产桑德兰工厂代工的可能性。2026年4月,奇瑞正式启用了欧洲运营中心和西班牙研究院,将“在哪里,为哪里”的全球化战略从产品层面升维到体系层面。

上汽:MG是欧洲最畅销的中国品牌。2025年MG在欧洲注册量达到30.7万辆,同比增长37%。2026年第一季度已达到80,348辆。上汽刚刚宣布将在西班牙加利西亚自治区建设其在欧盟的首座整车工厂,规划年产能12万辆,预计2028年投产。

东风:斯泰兰蒂斯将在法国雷恩工厂为东风旗下高端品牌岚图生产汽车。该工厂目前只生产一款车型——雪铁龙SUV。

一汽:红旗品牌正在与斯泰兰蒂斯谈判,拟利用其在西班牙的工厂进行生产。

吉利:旗下拥有沃尔沃、极星、路特斯、极氪和领克等品牌。据报道,吉利计划购买福特在西班牙瓦伦西亚的部分产能。

小鹏:正与大众和麦格纳谈判,探索在欧洲的本地化生产路径。

零跑:通过斯泰兰蒂斯在西班牙的两家工厂布局,正在以最快的速度实现欧洲本地化。

杰富瑞5月的报告估算,基于已公布和报道的协议,中国车企最终每年可在欧洲生产超过200万辆汽车。这将是一个足以改写欧洲汽车工业格局的数字。

04

欧洲既要又要

中国见招拆招

欧洲人不是傻子。

IAA的核心目标,说到底就两个字——就业。欧洲汽车产业正面临前所未有的结构性冲击,中国车企凭借电动化与智能化的先发优势,正在蚕食欧洲本土品牌的市场份额。

斯泰兰蒂斯集团在2019年基础上闲置了约160万辆产能,大众集团也有约80万辆富余产能。奥迪布鲁塞尔工厂、日产巴塞罗那工厂、福特德国萨尔路易斯工厂均已关闭。

欧洲人希望中国车企的进入,不仅能盘活这些闲置产能,更能保住欧洲工人手中的饭碗。

但矛盾在于——欧洲又想引进中国投资来救场,又害怕中国车彻底吃掉欧洲市场。“既要保住就业,又要保留份额”,IAA就是在天平上寻找一个平衡点。

合资外资不超过49%、员工至少一半是欧洲人——这些条件的潜台词很明确:“把技术和钱留下,但市场主导权必须在我们手里。”

中国车企在欧洲的市占率从0.5%到10%,只用了五年。下一个10%,可能不会来得那么容易。

IAA法案只是一个开始。欧盟还在酝酿零部件70%本地含量的硬性标准,这意味着单纯把总装搬到欧洲已经不够了,电池、电控、电机等核心零部件的供应链也必须跟着“搬家”。

这是一场从“整车出海”到“体系出海”的全面升级。

正如小鹏东北欧负责人程晓光在谈到收购大众工厂时直言“有点老旧”,这背后折射出的是中国车企更精明的算计——他们要的不是欧洲淘汰的机械臂,而是“本地制造”的身份,是快速响应的供应链网络,是绕过关税壁垒的通行证。

但在享受这些红利之前,如何翻新欧洲老旧的产线、如何与强大的工会博弈、如何应对本土文化差异带来的管理摩擦,仍然是悬在每一家中国车企头顶的现实难题。

这场发生在欧洲的产能竞赛,与其说是一场“圈地运动”,不如说是一场关于话语权和定价权的格局博弈。而时间,正在变得越来越紧迫。

来源:第一电动网

作者:汽车公社

本文地址:

以上内容转载自汽车公社,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。