被嘲讽的“过渡活化石”,撑住了2026车市最冷的这半年

“(这年头还有劝人)买日系普混?这信息茧房得有多厚?”

6月初,在笔者发表于C次元的《没有私桩,我劝你还是别买纯电汽车》一文评论区,一位IP显示为吉林省的读者如此评论道。

首先声明,这里绝无挂人之意,引述过来作为文章的开头,纯粹是感叹于即便相关推送的正文,已将如此推荐的理由阐释得十分透彻,但仍旧招架不住这年头赛博粉圈化的浪潮——从品牌到车型,乃至于基本动力形式。

确实,普混(HEV)亦称油电混合车型,因不可外接充电,国内只能悬挂蓝牌,在当下的中文互联网语境中,处境颇为微妙。有人调侃其为“过渡技术的活化石”,自主品牌前几年也更愿将资金砸向插混和纯电。结果便是HEV仿佛成了无人认领的孤儿,直至2026年这轮大回调来临。

更有意味的是那位吉林读者的留言。其所在省份,全年无霜期随气候环境变化在100~160天之间,冬季-25℃是常态。在此类极端低温环境下,纯电续航缩水四成、插混亏电油耗从5L飙升至8L,皆是车企营销时鼓吹CLTC里程数所不会提及的细节。他指责他人“信息茧房”,但反过来想——在一个从漠河延伸至三亚,南北横跨35个纬度的国土上,将纯电视作新能源汽车的唯一答案,这本身难道不也是一种深处“信息茧房”的写照?

图丨2024年1月,有特斯拉车主自发组织结伴进入东北进行寒区挑战。其结论是“出市区后,每200km就能补能,(就)根本不存在半路‘趴窝’的问题了”

其实,HEV本身近两年并未改变,变的是那群被纯电/插混叙事裹挟了五年的人群,他们终于回头看了一眼自家楼下加油站旁那台无需插枪、油耗甚低且不畏低温的车。

于是便有了下文所述之事——在足以用“黑暗”形容的2026年上半年车市中,存在着一道虽不起眼却未坍塌的曲线。

012026上半年的“砥柱中流”

依据乘联会的统计口径,仅能悬挂蓝牌的普混(HEV)车型,长期被归入“传统燃料乘用车(含HEV)”大类,属小众中的小众。加之国内新能源汽车发展迅猛,此类车型常被忽视。

然而实际上,细察这一“小众中的小众”,其近年走势异常坚挺——

进入2026年,无论批发抑或零售口径,其表现皆在他人“塌方”之际稳住了阵脚。

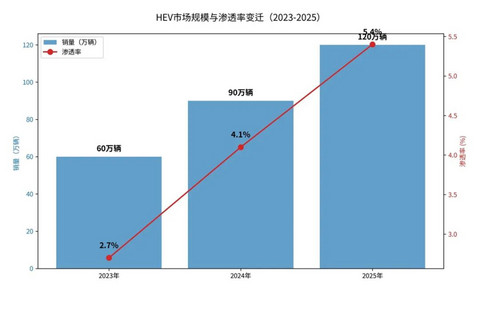

先看批发端数据。2026年第一季度,HEV批发规模21.84万辆,同比增长2.7%,是燃油、纯电、插混、增程、HEV五大动力品类中唯一正增长的品类。1~4月累计达30万辆规模,同比增长4.5%。切勿轻视这不足5%的增幅,毕竟同期国内乘用车大盘批发同比下滑6.1%,连新能源批发亦同比下降1%。放眼1~5月,HEV国内批发累计已达39.2万辆,其中5月单月批发9.2万辆,同比增长26%、环比增长28%,增速超越纯电的16.6%与狭义插混的10.5%。

或许有人质疑批发数据的参考价值,认为其依赖出口支撑,且难以知悉经销商端的库存深度。那么,我们转看零售端数据,对比之下更显严峻。2026年1~5月HEV零售约36~38万辆,结合上险数同比下降4.5%;5月单月零售约7.7万辆,同比下降10%。

图丨实际上从2023年起,国内HEV车型在销量和渗透率层面一直在稳步增长中,只是各界更关注于新能源车型的发展

罗列至此,或许有人会指出——瞧,这不也转为负增长了吗?

然而凡事最怕对比。同口径下,纯电1~5月零售约241万辆,同比下滑8%;狭义插混则为93万辆,同比下滑24%;增程式38~40万辆,同比下滑25%~28%。至于燃油车则更为惨淡,据不同统计渠道,1~5月国内总销量略超三百万辆,同比降幅逾35%。

由此可见,在按动力形式细分的五大品类中,HEV零售跌幅最小。虽未上涨,却在整体崩盘中稳住了阵脚。

目前,乘联分会仅公布6月初步数据,未单独拆分HEV,正式数据待7月中下旬发布。不过依据季节性生产端规律推断,6月单月HEV批发规模约在8.5~9.0万辆,环比5月微降,同比仍维持15%~20%的正增长区间。据此推测,2026年上半年国内HEV批发量约在47.7~48.2万辆之间,对比2025年同期46~48万辆的基数,同比大致持平微增。

此般景象置于乘用车批发大盘同比下滑约6%、新能源批发下滑约1%的背景下,HEV堪称本年度大调整周期中,唯一能在市场大幅萎缩时依然“横住”的蓝牌品类。

02HEV受市场青睐的原因浅析

为何HEV能“横住”?究其缘由,实为三层约束叠加之果,每一层皆与中国市场特殊性息息相关。

若将视线从长三角、珠三角的精致写字楼移开,投向更为辽阔的疆域,便会发现HEV的韧性实则根植于这片土地最真实的褶皱之中。

中国从漠河至三亚,横跨35个纬度,此种地理跨度不仅带来气候差异,更造就了能源补给环境的天壤之别。在东北、西北及青藏地区,每年长达四五个月的封冻期是纯电车的梦魇。零下二十度环境中,标称500公里续航打对折已成常态,热泵空调在极寒下效率锐减,甚至彻底失效。

而在南方,困扰用户的并非气温,而是更为顽固的空间掣肘。上海内环老公房小区或广州早期商品房社区,车位产权模糊、电网负荷不足乃常态。在此类建成超二十年的社区中,私人充电桩安装率常年低迷。相关调研显示,国内超四成家庭不具备安装私人充电桩的条件。对这些用户而言,购入插混车往往只能当作纯油车驾驶,所谓“通勤用电、远行用油”的理想模式近乎奢望。

此外,政策变动亦是主因之一。若说2023~2025年的稳步发展尚借市场增量红利之势,那么在2026年大盘回调之际,新能源车购置税减半、插混纯电续航门槛抬升等政策发挥了关键作用。

新版GB 27999—2025《乘用车燃料消耗量评价方法及指标》对2030年国内车企平均WLTC燃料消耗量3.3L/100km的强制国标,更令整车企业承压。毕竟,对无意退出燃油车生产的企业而言,仅靠新能源车型“倒贴”燃油车型的合规成本未免过高。而HEV无需外接充电即可实现3.5L/100km乃至更低油耗,无异于为意图保留燃油车型的企业留存了合规出路。这也解释了“HEV是燃油车体面退场”之说缘何先在产业侧成立。

最后一层,方为用户侧的理性回归。新能源渗透率在50%关口徘徊近一年,用户对“必须充电”的倦怠感日益凸显。HEV此时重获关注,非因其技术突飞猛进,实因竞品选项过于“喧嚣”——听腻了赛博粉圈的营销话术,普通消费者反而渴望一台“无需向我解释WLTC与CLTC区别”的汽车。

正是这种南北双重困境的夹击,重塑了HEV的价值。它无需专属充电桩,更无惧冬季续航缩水,回归“加油即走”的本质。这种“不挑食”的特质,在2026年车市大盘回调背景下尤显珍贵。

03国产HEV渐趋爆发

如果说地理与基建是HEV存续的土壤,那么自主品牌的集体转向则是其爆发的催化剂。过去很长时期,自主车企布局HEV常被视为应对双积分政策的无奈之举,或是掩饰在新能源方面技术储备不足之故。

但2026年,风向已然转变。丰田THS行星齿轮核心专利于2023年前后大面积到期,专利的壁垒随之瓦解。所以在这条一直到目前都是又日系占据绝对优势的赛道上,自主品牌也逐渐有了声量。而且,并不完全是利用日系过期专利所取得的突破。

吉利是此轮浪潮中最激进的弄潮者。今年4月末上市的星越L i-HEV智擎系列,搭载热效率高达46.5%的DHE15专用发动机,参数已超越丰田引以为傲的A25B系列。更重要的是,其并未沿袭丰田行星齿轮功率分流架构,而是采用更契合国人驾驶习惯的串并联DHT路线——中低速用电,高速用油,既规避了专利纠纷,又解决了丰田THS高速巡航油耗偏高、噪音显著的痼疾。

长安与奇瑞亦在悄然跟进。前者将蓝鲸HEV搭载于逸动等主力车型,更似“燃油车HEV化”的平替策略,旨在稳固基盘。奇瑞则在成熟的鲲鹏动力体系中重启HEV分支,试图借瑞虎序列挽回燃油经济性口碑。即便广汽传祺,也依托M8等MPV车型,在商用与家用细分市场构筑起HEV护城河。

值得注意的是,新一代自主HEV并未重蹈“油改电”覆辙。它们坚持采用耐低温性更佳的镍氢电池或小容量三元锂电池,并通过软件策略将电量锁定于高效区间,从源头规避了早年插混车型“亏电即疲软”的窘境。同时,国产HEV不再执着于单挑日系“省油王”标签,而是在“节油”基础上,叠加了更迅捷的动力响应与更优的成本控制。

诚然,我们必须清醒认知:2026至2027年的所谓“黄金窗口期”并不漫长。这更像是一场填补插混与纯电技术成熟前空窗的“时间置换”。一旦固态电池技术取得突破,或800V高压快充网络真正下沉至县域乃至乡镇,解决低温衰减与补能焦虑,HEV的生存空间必将进一步收窄。

但当下,对于居住于老旧小区、奔波于冰雪路面的千万家庭而言,HEV是其迈向电气化的最低成本路径,亦是唯一现实之选。它无关惊天技术革命,更像一场静默的补位。

当潮水退去,那些曾被赛博粉圈忽视的务实主义者,最终撑起了这120万辆的市场体量。这或许正是中国汽车市场最本真的面貌。宏大叙事固然重要,但能让百姓在零下三十度的清晨顺利启动引擎,方为硬道理。

来源:第一电动网

作者:汽车公社

本文地址:

以上内容转载自汽车公社,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。