公关稿之外的趣店财报:M1逾期拉升到4.6%,坏账成本翻倍至15%

3月12日,趣店发布了未经审计的2017年第四季度及全年财报。趣店发布的公关稿尤其强调净利润、注册用户数量的增长以及新布局的汽车金融,但对于逾期坏账及2018 财年业绩规划并未作出实质介绍和分析。

Macquarie Research麦格里研究今日发布了题为《In-line result but upbeat guidance》(与此前预期一致但2018财年业绩预估偏乐观)的英文版分析报告,对趣店业绩进行了分析并制定了投资策略。亿欧结合翻译内容及趣店相关数据总结出以下内容,供参考。

2018一季度业绩将进一步收缩

2017Q4趣店实现净利润5.4亿元人民币,2017财年实现净利润21.64亿元人民币,符合市场预期。趣店预计的2018财年净利润将超过25亿元人民币,比预期高出5-6%。

Macquarie Research认为,虽然由于现金贷进一步收缩、新增加的风险拨备金和额外的资本支出,趣店2018Q1的业绩可能会再次疲软,趣店财报对2018财年的预计数字偏向乐观,但还是建议投资者放眼未来增长。

坏账成本增加至15%,现金贷仍是希望所在

由于趣店管理层去年12月从现金贷款市场撤退,其表内贷款余额从2017Q3的107亿元人民币减少至2017Q4的88亿元人民币。而预计趣店的年利率从Q3的30.4%上升至Q4的32.5%——表明监管机构和支付宝分别强制执行36%和24%的利率水平对趣店的定价影响有限。

Macquarie Research报告显示,随着资产质量最终稳定下来,尽管趣店非常追求更大的用户规模和更长的贷款周期以保持其盈利能力,但趣店的管理层计划再次增加现金贷,现金贷的业绩也将很快回升。

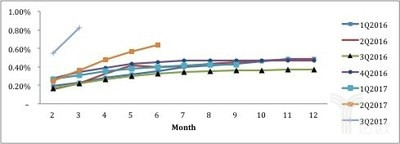

同时,趣店2018Q1还将需要更高的风险拨备。趣店财报显示,截至2017年底,趣店的表内M1+未偿还的本金规模为4.03亿元人民币,加上服务费的总计应收资金规模为5.19亿元人民币——趣店的M1+违约率为1.3 倍,而其2017年前三季度放款交易所展现出来的M1+逾期率低于0.9%。

趣店首席财务官杨家康则表示,“监管环境日臻完善,在这一阶段,随着消费信贷供给以及消费者流动性的下降,行业的整体信贷质量恶化,因此,趣店的逾期率在新监管出台后略有上升。我们在2017年12月至2018年1月期间主动实施了相对保守的缩贷措施来保护信贷质量。”

数据来看,趣店M1逾期率从2017Q3的1.83%上升至2017Q4的4.61%,预计2018Q1将上升至6%。由于信贷行业整体紧缩以及部分贷款账面收缩的原因,趣店的坏账规模从2017Q3的1.68亿元人民币上升至2017Q4的3.38亿元,坏账成本也从6.3%增加至15%。

Macquarie Research预计,趣店2018Q1的风险拨备资金将进一步上升至4.08亿元人民币,但由于实际上这是短期影响,因此今年Q1应该会快速回落。

资金成本上升1%,低成本资金不可能持续

趣店的资金渠道,来自机构合作伙伴的资金成本仅比2017年12月份整改前的水平上涨了1个百分点,当时趣店停止了在资产交易所的ABS(资产证券化)。

Macquarie Research认为,在停止提供信用担保后其融资成本可能会进一步上升,低资金成本不可能持续。而趣店的管理层则表示,由于良好的以往信用记录,第三方收取的担保费可能仅为0.5%-1.0%。

预热汽车金融:1辆/天/店

截至1月底,趣店开设了175家门店,1月1日-3月10日共销售了4.5万辆汽车,而2017年的最后两个月销售量仅为284辆。趣店的管理层表示非常有信心在2018财年销售超过10万辆汽车。趣店用前两个月的时间来增加网点并简化O2O销售流程。Macquarie Research预估,趣店目前每天/每个门店大概可以销售1辆汽车。

趣店公关稿也列举了大白汽车的四大核心优势:获客能力——6000万注册用户高度匹配新零售时代;渠道能力——大白汽车决心全部自建门店以匹配汽车行业的重资本和强服务要求;运营能力——团队的强电商属性可持续提升存货周转、资金周转、用户转化等复合能力;资本能力——集团所擅长的资本市场运作和IPO后的高现金储备可为大白汽车提供强劲的弹药补充。

最终,Macquarie Research将趣店股票的美股收益上调了1.5%,未来12个月的股价目标是20美元。尽管大量负面消息都应该被定价,但Macquarie Research认为:

现金贷和汽车金融的增长将是未来股价的主要推动因素,现金贷和汽车融资的增长、金融机构的低成本资金以及行业整合后市场规模的增长——是趣店业绩增长的要素。

来源:亿欧

本文地址:

以上内容转载自亿欧,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。