比亚迪火爆销量意味着什么?

最近比亚迪火到不行,销量情况一骑绝尘,销售终端一车难求,股票更是三个月涨了50%,和朋友谈起此事感到十分惊奇,仔细研究一下看究竟怎么回事。

一、1-10月国内新能源汽车销量情况

从新能源乘用车销量数据看(上险数),1-10月比亚迪的市场份额已经占到24%,比北汽和上汽之和还多,确实够夸张的。

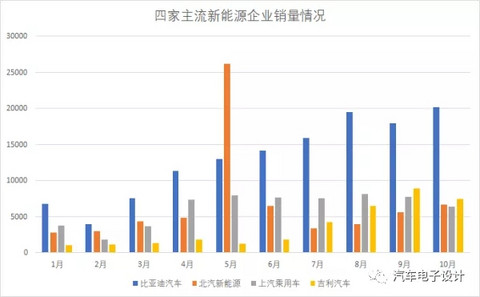

主要新能源车企业销量情况

主要新能源车企业销量情况

对比看各个企业销量中非限购城市占比(限购城市统计为北上广深天杭六大城市),比亚迪为36%,直接竞争对手上汽则是15%,相比较而言比亚迪对限购城市市场的依赖相对来说更低点;从私人用车领域情况看,比亚迪私有购车的占比高达71%,上汽则高达89%,比较极端的如吉利,私人购车只占到55%,几乎一半销量都是来自于做租赁市场。

各企业销量性质分析

各企业销量性质分析

目前国内新能源车领域四个主要玩家主要是比亚迪、北汽、上汽、吉利,其他企业无论是产品本身还是企业实力都稍逊一筹。从1-10月份这四家企业的销量看,我们首先可以看到北汽的销售质量是较差的,仍然没有摆脱政策市的运用思路,其中5月份为了在补贴政策切换前将老产品清库存,单月销量达到2.5万辆,而后销量规模迅速萎缩,最终在5k上下徘徊;反观比亚迪则是稳扎稳打,自2月份以来销量一直增长,10月份已经上升到2万辆左右;上汽的情况看起来像是在刻意的控制销量,自4月份以来就一直保持在7-8k的区间,10月份甚至降至6k;吉利则是在9-10月表现抢眼,月销量已经超过了上汽老大哥,成为仅次于比亚迪的国内第二,后续发展情况值得继续关注(吉利统计包括博瑞GE)。

二、四大新能源企业产品结构

(1)比亚迪产品布局较为均衡。比亚迪销量结构中插电和纯电基本上是1:1,两类车型基本上基本也是35-40%的销量是从非限购城市走的,其中最近非常火的唐和元居然都有50%以上是卖到非限购城市,要知道这两款车可不是5万的A00车,元的价格稍微低一点8-10万元,而唐可是卖到了23万以上的,最高要到30万,还能取得这么好的销量真是难以置信,值得我们思考。

比亚迪车型产品结构

比亚迪车型产品结构

(2)上汽乘用车偏科严重。再看上汽的车型销量情况,2018年销量结构基本已经由ei6、eRX5、Ei5、ERX5四大金刚占据,很明显上汽走的是PHEV路线,PHEV占比达到77%,而ERX5份额居然只有7%,真是让人大跌眼镜,而且同平台的eRX5居然也只占29%,远低于ei6的40%,只能说上汽这两个SUV实在是太贵了,而且产品力也没达到消费者的期待,毕竟连ES8今年都卖了5k辆,荣威ERX5居然只卖了4k多,真是不应该。从销售市场分布看,限购城市市场占比高达85%,上汽的销量严重依赖上海和深圳市场,两地加起来销量达到约4万辆,占比60%。

上汽车型产品结构

上汽车型产品结构

(3)北汽新能源坚定纯电路线。其中EC系列市场份额高达61%,在非限购城市卖了3万辆,6-7万的指导价,没啥好评价的,受制于技术、产品等各方面限制,北汽的路子一直是走廉价路线,未来也难有改善。

北汽车型产品结构

北汽车型产品结构

(4)吉利汽车是后起之秀。之前发现吉利销量统计错了,之前把博瑞GE这个48V微混也搞到新能源销量里了,去掉这个车后吉利的销量仅为3万辆,低于奇瑞和江淮了,我们发现吉利产品结构里面,电动车占比高达97%以上,其中帝豪占比到81%,其中有1.6万辆是做曹操专车的,这么看吉利的新能源跟前面三大巨头还是有明显差距的,但是看上去后劲十足。

吉利车型销量情况

吉利车型销量情况

三、比亚迪市场特征

最近比亚迪销量风风火火,在资本市场更是逆势猛涨,但是比亚迪的产品究竟如何,现在强势的市场销量走势是否可持续,个人认为还是要进一步观察。

首先比亚迪销售市场还是过于集中。销量前十的城市占比达到了70%,而深圳、北京、上海、广州、杭州这五个限购城市占比达到60%,实际上还是围绕着限购城市做文章,并没有在非限购城市也体现出产品竞争力。

而如厦门、南京等新能源政策较为中性的城市,实际上销量结构中大部分都是做出租租赁的,私人消费者实际购买量非常少。比亚迪整个销量结构中,私人消费者购买占比约为70%,而纯电动车中更是有一半都是做租赁用,私人消费者更加偏爱PHEV的实用性。

比亚迪重点城市销量情况

比亚迪重点城市销量情况

如何理解比亚迪在私人消费新能源市场上的强势表现呢,我认为是因为比亚迪精准把握了现阶段新能源市场三大主流消费人群,新能源消费者主要有以下三类。

(1)限购城市中的实用主义者。这些人消费能力较高,但更多也是从实际使用出发,更愿意买不用充电也可以行驶的PHEV车型,由此对应的比亚迪秦和宋非常明显,限购城市销量占比明显高于非限购城市。而部分限购城市对PHEV进行进一步限制,故价格较为适中的纯电动车型在限购城市也能取得不错销量,比如E5、秦等。

(2)非限购城市中的科技爱好者。会是有一定经济实力、增购/换购的新技术热衷者,不怎么缺钱和燃油车,不会有出远门的焦虑,买唐就是为了尝鲜或者信仰。这些人想买个动力强劲的新能源车,除了特斯拉、ES8这种远远超过预算的车型,比亚迪成为了唯一的选择,唐相对于上汽等企业的竞争车型,在动力性方面有着得天独厚的优势,也是唐得以收割这类消费者的重要原因。

(3)非限购城市中的实用主义者。以城市新青年居多,但同样是偏爱新技术,对新能源有充分了解和认知,但是预算相对较低。平时买车就是上下班代步,预期也就是用个3-5年后可以回本,然后再换购。这样一来10万以下的比亚迪元成为了最佳选择,这个价位买不到合资的A级车,却能买到一个动力强劲,使用成本低的纯电车型,获得消费者的青睐也是理所当然的。

从比亚迪私人购买的车型销量分布中也能明显看到这些特征。

私人消费者购买销量情况

私人消费者购买销量情况

四、尾声

(1)合理的产品思路助力比亚迪切下最大的份额。正是比亚迪合理的产品策略,以及不错的产品力,恰如其分的迎合了三大消费群体,才有其在2018年下半年销量的爆发。但是个人认为比亚迪只是在现有的新能源市场中,下手更狠、更快,切到了那块最大的蛋糕,而没有树立新的消费理念,推动新能源车在非限购城市真正实现市场化竞争,后续当蛋糕逐渐分完了之后,仍然将面临销量增长的压力,无论是转化燃油车消费者,还是攻进三四线城市主流市场,都会面临重重困难。

(2)竞争对手们都在打盹。上汽和吉利这两家在车型定位上与比亚迪重合度较高的企业,后续可能将对比亚迪的产品造成一定冲击(北汽新能源自动忽略。。)。但新能源市场对于上汽而言短期来说并不指望创造营收,对于吉利而言更是无足轻重,手握领克、沃尔沃等资源的吉利当下有着更重要的事情要做,而一众合资企业还在为了政策合规而焦头烂额,根本没想到去争夺这个市场。

(3)短期比亚迪无碍,长期看空。在2020年以前,应该难有企业能真正在新能源市场上对比亚迪造成威胁,这既是因为新能源这块蛋糕还太小,没有引起巨头们的足够重视,也是因为比亚迪自身深耕三电这么多年,打下的良好基础仍然能撑住其市场地位。但我们也应该认识到,当推广新能源车的外部条件逐渐成熟,竞争对手导入更加优秀的新能源产品,且下决心要走量时,比亚迪很有可能重蹈创业初期的覆辙,眼睁睁的看着更好的品牌和产品来抢夺市场份额却无能为力。

(4)新能源车赚钱么。这才是我们更应该思考的问题,比亚迪卖的这些车真的能赚到钱么,还是只落下账上对应国家补贴的一堆应收账款?毕竟上汽和吉利这种有的选(燃油车业务占大头)的企业都选择了不想走量,诸如北汽、比亚迪这样以新能源为主营业务的企业,是不是为了股价在强行维持销量呢?(比亚迪三季度报告已经能看出不少端倪)

来源:汽车电子设计

本文地址:

以上内容转载自汽车电子设计,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。